Informe Diario 30 de Junio de 2021

- 30 de junio de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan estables, pero cerrarían el semestre en positivo

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana estables (S&P 500, Dow Jones y Nasdaq sin cambios), ya que el mercado cerraría el primer semestre y segundo trimestre de 2021 ganadores. Los inversores han ignorado las lecturas de alta inflación y han seguido comprando acciones con la esperanza de que continúe la recuperación económica de la pandemia y que la Fed mantenga sus políticas expansivas.

Las ganancias se produjeron cuando casi el 60% de los adultos estadounidenses recibieron la vacuna contra el Covid-19, lo que permitió que la economía se reabriera a un ritmo rápido. Aun así, las nuevas variantes del virus han suscitado algunas preocupaciones porque podrían restablecerse restricciones, como el uso de máscaras, cuando el ritmo de las vacunaciones se ha ralentizado.

Mejoró fuertemente la confianza del consumidor del Conference Board en junio. Caerían el cambio de empleo no agrícola ADP, el índice PMI Chicago en junio, las ventas de viviendas pendientes en mayo y los inventarios de crudo.

Las principales bolsas de Europa operan con caídas, debido a que persisten las preocupaciones por la pandemia y la inflación, pero todavía están en camino hacia una sólida primera mitad del año. Mientras tanto, los mercados globales también están monitoreando datos potencialmente significativos del mercado laboral de EE.UU. de esta semana.

Por otra parte, las acciones tecnológicas sufren leves bajas cuando la administración de Biden está trabajando en una orden ejecutiva que ordenaría a las agencias gubernamentales que aumenten el escrutinio de las industrias donde algunas empresas son dominantes. De esta forma, buscaría controlar el poder de las grandes empresas tecnológicas.

Se contrajo el PIB del Reino Unido en el 1°T21 (revisión final), mientras que se mantuvieron estables el desempleo de Alemania y la inflación en la eurozona durante junio.

Los mercados en Asia cerraron dispares, aun cuando los precios del petróleo siguieron aumentando y China dio a conocer sus datos sobre la actividad manufacturera. Asimismo, la farmacéutica china Hutchmed hizo su debut en Hong Kong, cotizando alrededor de 64,50 dólares de Hong Kong ($ 8,31), más del 60% de su precio de oferta.

Cayó la producción industrial de Japón, al tiempo que se deterioraron los índices PMI composite y manufacturero de China en junio. Mejorarían las encuestas Tankan de empresas japonesas para el 2°T21. Se publicarán los índices PMI manufacturero de China (Caixin) y de Japón para junio.

El dólar (índice DXY) opera con sesgo alcista, ya que los problemas con el virus aumentaron las preocupaciones antes de la publicación de los datos de empleo de EE.UU., cruciales para evaluar la política monetaria de la Fed.

El euro registra un retroceso, como contrapartida de la fortaleza del dólar, limitado por los pronósticos de que la variante delta del Covid-19 podría extenderse por Europa en los próximos meses, socavando la confianza económica.

El yen no registra cambios, cuando los recuentos de casos de Covid-19 están alcanzando récords diarios en Indonesia, y los bloqueos se están extendiendo en Malasia y en Australia, impulsando la demanda de cobertura.

El petróleo WTI registra ganancias, encaminándose a ganancias mensuales y trimestrales, cuando los inventarios de crudo de EE.UU. se estarían reduciendo. La OPEP advirtió por un posible exceso de producción para fines de 2022.

El oro cae, por lo que cerraría su peor mes desde noviembre de 2016, debido al cambio de la Reserva Federal hacia una postura monetaria más dura, sujeto a los datos de empleo de EE.UU. de esta semana.

La soja acumula pérdidas, debido a que los operadores ajustan sus posiciones antes de un informe del USDA sobre las existencias de oleaginosas y la superficie cultivada.

Los rendimientos de los Treasuries estadounidenses retroceden, ya que los inversores aguardan la publicación de datos clave de empleo durante la semana.

Los rendimientos de los bonos europeos muestran caídas, en línea con los US Treasuries.

CORPORATIVAS

RENAULT (RENA.PA): El fabricante de automóviles francés dio a conocer una estrategia más ambiciosa para los vehículos eléctricos, apostando por nuevas versiones asequibles de sus icónicos coches pequeños del pasado para ponerse al día con Volkswagen en el sector de rápido crecimiento.

WEJO, una startup británica de datos de automóviles respaldada por General Motors, anunció que ha recibido 25 millones de dólares en fondos de los nuevos inversores Microsoft y Sompo Holdings.

LATAM

CHILE: Las grandes mineras han recibido con buenos ojos el rumbo que ha tomado en el Senado la discusión de un polémico proyecto sobre regalías, que la industria ha dicho que restaría competitividad al mayor productor mundial de cobre, dijo un portavoz del sector.

CHILE y Alemania firmaron una carta de intención para una alianza bilateral sobre la producción y el comercio de hidrógeno verde, para tratar de facilitar una cadena de suministro de energía renovable entre los países, dijo el Ministerio de Economía alemán en un comunicado de prensa. Ambos crearán un grupo de trabajo para construir economías basadas en el hidrógeno e identificar proyectos viables inspirados en un acuerdo inicial de asociación energética establecido en 2019, dijo.

ARGENTINA

RENTA FIJA: Bonos en dólares continúan cayendo, afectados por la reclasificación de Argentina

Los soberanos en dólares volvieron a cerrar en baja en la jornada de ayer, siguiendo afectados por la sorpresiva decisión de MSCI de rebajar a Argentina a la categoría Standalone Markets.

Esto se da en medio de las negociaciones con organismos multilaterales, en donde se logró un puente de tiempo hasta marzo de 2022 con el Club de París.

El riesgo país medido por el EMBI+Argentina cerró ayer en los 1600 puntos básicos, incrementándose 0,8% respecto al lunes.

La baja de los títulos en moneda extranjera, se estima que pudo haber tenido que ver con la intervención del BCRA ante eventuales presiones sobre el tipo de cambio implícito. En el mercado se habla que se vendieron bonos AL30. Se estima que la principal entidad monetaria cuenta con un stock de bonos en dólares de más de USD 5,3 Bn en valor efectivo.

Por otro lado, el próximo 9 de julio el Gobierno abonará el primer vencimiento correspondiente al canje de deuda negociado por el ministro de Economía Martín Guzmán, con los acreedores externos en septiembre del año pasado. La primera cuota de intereses será de USD 155 M (USD 90 M de los bonos bajo ley extranjera y el resto de los títulos bajo ley local). El mercado espera que el pago se realice con reservas internacionales sin inconvenientes. El 9 de enero de 2022, el país deberá afrontar el pago del segundo vencimiento de estos bonos, por unos USD 500 M.

Más allá de esto, los inversores siguen de cerca el endeudamiento en pesos del Tesoro. El lunes el Gobierno captó menos de lo previsto originalmente (buscaba ARS 240 Bn y consiguió poco más de ARS 173 Bn). Se prevé que el Tesoro se va a seguir financiando sin inconvenientes, aunque se advierte que la tasa de interés crece en forma paulatina.

Los soberanos en dólares terminaron ayer con precios mixtos. Según el índice de bonos del IAMC, los títulos de corta duration ganaron en promedio 0,1%, mientras que los de larga duration perdieron en promedio 0,3%.

CRESUD informó que resolvió no aceptar las solicitudes de canje presentadas por los tenedores elegibles para suscribir las ONs Clase XXXIII mediante la Opción Base, quedando estas automáticamente sin efecto.

RENTA VARIABLE: El S&P Merval cae por tercera jornada consecutiva (ayer perdió 1,8%)

El mercado local de acciones cayó el martes por tercera rueda consecutiva, en parte por ventas vinculadas a la recategorización de Argentina como mercado Standalone por parte de MSCI, lo que lo aleja de toda clase de financiación externa.

Esto se dio contrariamente a la tendencia de las bolsas externas, que cerraron ayer en alza.

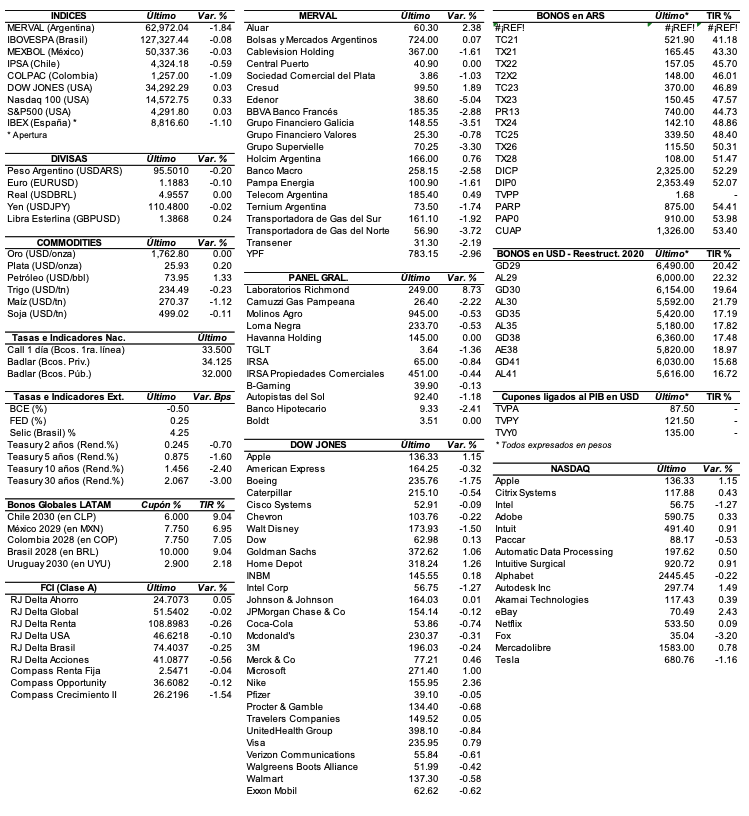

De esta forma, el índice S&P Merval cerró en los 62.972,04 puntos, perdiendo 1,8% respecto al día previo.

El volumen operado en acciones en BYMA alcanzó los ARS 1.223,6 M, mientras que en Cedears se negociaron ARS 1.908,9 M.

Las acciones más perjudicadas ayer fueron las de: Edenor (EDN) -5%, Transportadora de Gas del Norte (TGNO4) -3,7%, Grupo Financiero Galicia (GGAL) -3,5%, Grupo Supervielle (SUPV) -3,3%, YPF (YPFD) -3%, y BBVA Banco Francés (BBAR) -2.9%, entre las más importantes.

Sólo terminaron en alza: Aluar (ALUA) +2,4%, Cresud (CRES) +1,9%, Holcim Argentina (HARG) +0,8%, Telecom Argentina (TECO2) +0,5% y Bolsas y Mercados Argentinos (BYMA) +0,1%.

En Wall Street, las acciones argentinas ADRs registraron mayoría de retrocesos. Edenor (EDN) cayó -7,7%, Grupo Financiero Galicia (GGAL) -3,9%, Grupo Supervielle (SUPV) -3,7%, BBVA Banco Francés (BBAR) -3,5%, Transportadora de Gas del Sur (TGS) -3,1%, e YPF (YPF) -3%, entre otras.

Indicadores y Noticias locales

La actividad económica se expandió 28,3% YoY en abril

El EMAE registró en abril una suba de 28,3% YoY, pero con una contracción de -1,2% MoM. De esta manera, en el primer cuatrimestre del año, el EMAE muestra una suba de 8,2% YoY. Con relación a igual mes de 2020, trece de los sectores que conforman el EMAE registraron subas, destacándose el alza de Construcción (+221,5% YoY) y Hoteles y restaurantes (+207,7% YoY). La Industria manufacturera (+55,1% YoY) fue, además, el sector económico de mayor incidencia positiva en el nivel general, seguido por el Comercio mayorista, minorista y reparaciones (+41,9% YoY).

Ingresos de la población crecieron 28,1% YoY nominal en el 1°T21

Según el INDEC, la suma total de ingresos de la población en el 1°T21 creció 28,1% en relación con igual trimestre de 2020, donde los ingresos laborales crecieron 36,3% y los no laborales, 8,4%. El ingreso promedio per cápita de la población alcanzó los ARS 25.284, mientras que la mediana del ingreso per cápita fue de ARS 18.333. En ese sentido, el coeficiente de Gini, que mide el grado de desigualdad a través del ingreso, se ubicó en el 1°T20 del año en 0,445 (cuanto más se acerca a cero, más igualdad).

Empleo de la construcción se incrementó 18,9% YoY en abril

Según el IERIC, el empleo registrado en la industria de la construcción subió en abril 18,9% interanual, siendo el segundo mes consecutivo con incremento interanual del empleo desde marzo de 2018. Asimismo, frente a marzo, registró una suba de 0,9%. Con ese dato, se determinó que el empleo registrado en esta actividad se incrementó a 324.759, siendo el cuarto mes consecutivo por encima de los 300.000.

Proyecto de Ley de Hidrocarburos próximo a ingresar a debate en el Congreso

De acuerdo a la prensa, la Secretaría de Energía acelera las gestiones para ingresar formalmente en el Congreso el proyecto de Ley de Promoción de Inversiones Hidrocarburíferas, la herramienta con la que el gobierno aspira a apuntalar el ingreso de capitales en Vaca Muerta y otros campos petroleros durante los próximos 20 años. Asimismo, apunta como primer objetivo a incrementar la producción de petróleo, con vistas a generar mayores saldos exportables que se reingresen al país en forma de dólares. Este proyecto contaría con el aval de la primera línea del gobierno.

Indicadores monetarios

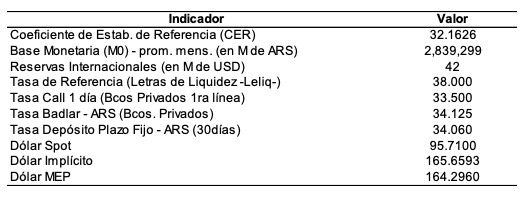

Las reservas internacionales cayeron USD 50 M y finalizaron en USD 42.370 M.

Tipo de cambio

El dólar contado con liquidación (implícito) subió ayer 0,5% (83 centavos) a ARS 165,69, alcanzando prácticamente el mismo valor registrado a comienzos de mes, y dejando un spread con la divisa que opera en el MULC de 73,1%. En línea, el dólar MEP (o Bolsa) avanzó 0,6% (97 centavos) a ARS 163,75, marcando una brecha con la cotización del mayorista de 71,1%.

Por su parte, el tipo de cambio mayorista ascendió dos centavos el martes y se ubicó en los ARS 95,71 (vendedor), en un contexto en el que el BCRA volvió a terminar por tercera rueda consecutiva con saldo neutro, acumulando en el mes siete jornadas sin compras netas.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.