Informe Diario 01 de Julio de 2021

- 01 de julio de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan estables, tras un cierre de semestre récord

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana estables (S&P 500 +0,1%, Dow Jones +0,2% y Nasdaq -0,1%), cuando los principales índices cerraron una sólida primera mitad de 2021 y un segundo trimestre en niveles record. El Russell 2000 lideró las ganancias en los primeros seis meses del año, en medio de una fuerte rotación en acciones de valor a medida que la economía se reabre tras la pandemia de Covid-19.

Históricamente, las primeras mitades sólidas para el mercado de valores son un buen indicio para el resto del año. Siempre que ha habido una ganancia de dos dígitos en el primer semestre, el Dow Jones y el S&P 500 nunca terminaron ese año con una caída anual, según datos que se remontan a 1950.

Continuó incrementándose el cambio de empleo no agrícola ADP y las ventas de viviendas pendientes en mayo. Cayeron el índice PMI Chicago en junio y los inventarios de crudo semanales. Se contraerían las peticiones de subsidios por desempleo, al tiempo que se publicarán los índices PMI Markit e ISM manufactureros en junio.

Las principales bolsas de Europa operan con sesgo alcista, iniciando la segunda mitad de 2021 con una nota positiva, ya que los inversores anticipan una pronta recuperación económica del continente.

Por otra parte, en el Reino Unido mejoró la actividad manufacturera, por lo que las presiones inflacionarias también aumentan, ya que las limitaciones en la cadena de suministro causadas por la pandemia hicieron que los costos de los insumos se incrementaran fuertemente.

Aumentaron las ventas minoristas de Alemania y se redujo el desempleo en la eurozona durante mayo. Los índices PMI Markit manufacturero de Alemania, el Reino Unido y la eurozona se mantuvieron estables en junio (revisión final).

Los mercados en Asia cerraron en baja, cuando los inversores reaccionaron a la publicación de los datos industriales chinos que mostraron una desaceleración. Los mercados de Hong Kong estuvieron cerrados el jueves por feriado. Crece la preocupación por un aumento de las infecciones por coronavirus y por los nuevos bloqueos en la región.

Mejoraron las encuestas Tankan de empresas japonesas para el 2°T21. Se deterioraron levemente los índices PMI manufacturero de China (Caixin) y de Japón para junio.

El dólar (índice DXY) opera con sesgo bajista tras alcanzar su nivel más alto en 3 meses, ya que el próximo informe de empleo en EE.UU. podría ofrecer pistas sobre cuándo la Reserva Federal comenzaría a recortar los estímulos.

El euro registra una leve suba, como contrapartida de la debilidad del dólar, después de que los índices PMI manufactureros de la región subieron más de lo esperado.

La libra esterlina opera con pérdidas, acercándose a un mínimo de dos meses, cuando crecen los temores a un aumento de los contagios por la variante Delta del Covid-19 que retrasaría los planes de reapertura económica.

El petróleo WTI registra ganancias, alcanzando su mayor nivel desde 2018, antes de una reunión de la OPEP+ que espera una mejora de las condiciones del mercado y las perspectivas de crecimiento de la demanda de combustible.

El oro sube, ayudado por las preocupaciones ante la propagación de la variante Delta, mientras que los inversores esperan el informe de nóminas no agrícolas de EE.UU. para obtener definiciones sobre la política monetaria.

La soja acumula ganancias, ya que las plantaciones estadounidenses fueron menores de lo esperado, aumentando las preocupaciones sobre los suministros en medio de la fuerte demanda liderada por China.

Los rendimientos de los Treasuries estadounidenses aumentan, ya que los inversores aguardan la publicación de datos clave de empleo durante el día.

Los rendimientos de los bonos europeos muestran leves alzas, en línea con los US Treasuries.

CORPORATIVAS

ACCIONA ENERGÍA (ANA): Las acciones abrieron el jueves un 4,7% por encima del precio de su oferta pública inicial, después de que la anticipada salida al mercado de la nueva compañía fuera más reducida de lo previsto inicialmente.

NISSAN MOTOR (7201.T) apostó por Gran Bretaña para sobrealimentar su futuro eléctrico europeo, prometiendo USD 1.4 mil millones con su socio chino para construir una planta de baterías gigante que alimentará 100,000 vehículos al año, incluido un nuevo modelo crossover. Frente al cambio tecnológico más profundo en un siglo, los titanes de la industria automotriz están compitiendo para asegurar el suministro de baterías cerca de las fábricas donde fabricarán los nuevos vehículos eléctricos más limpios del futuro.

LATAM

BRASIL: Las finanzas públicas mejoraron en todos los ámbitos en mayo, mostraron cifras oficiales, ya que el déficit presupuestario se redujo a un mínimo de un año, y la deuda pública cayó a su nivel más bajo como porcentaje de la economía en general en casi un año.

CHILE: El desempleo bajó a un 10% en el trimestre móvil a mayo en medio de señales de recuperación tras el impacto de la pandemia de coronavirus en la economía, informó el gobierno. El registro al quinto mes es 0,2 puntos porcentuales menos frente al 10,2% anotado a abril y 1,2 puntos más bajo comparado con igual periodo del año anterior, según el Instituto Nacional de Estadísticas (INE).

ARGENTINA

RENTA FIJA: CABA licitará hoy ONs BDC24 a suscribir con ONs BDC22. Bonos en dólares cerraron junio con caídas.

Los bonos en dólares cerraron junio con caídas, en un contexto local en el que impactó negativamente la decisión de MSCI de reclasificar a Argentina a la categoría Standalone, algo no esperado por los inversores ya que preveían mínimamente que el país pase de Emergente a Fronterizo.

Esto se dio a pesar que el Gobierno alcanzó un entendimiento con el Club de París para hacer un pago parcial en julio para evitar un default, además de lograr un puente de tiempo hasta marzo de 2022 para seguir negociando una reestructuración de la deuda con tal organismo multilateral.

Pero además, las dudas sobre la marcha de la economía doméstica, los estragos de la pandemia del Covid-19, la elevada inflación y las presiones sociales en un año con elecciones de medio término en noviembre, continuaron pesando sobre el precio de los soberanos.

En este sentido, el riesgo país medido por el EMBI+Argentina alcanzó sobre el final del mes de junio los 1596 puntos básicos, incrementándose 5,8% (88 unidades).

Los títulos en pesos cerraron junio en alza, ante elevadas expectativas de inflación para los próximos 12 meses. Según el índice del IAMC, los soberanos de corta duration ganaron en promedio en el mes 2,8%, mientras que los bonos de larga duration subieron en promedio 0,8%.

La CIUDAD DE BUENOS AIRES licitará en la jornada de hoy ONs Clase 22 a tasa Badlar más un margen de 325 bps, con vencimiento el 29 de marzo de 2024 (BDC24), por un monto de hasta ARS 296,42 M. Los títulos adicionales de las ONs BDC24 podrán ser suscriptos e integrados con ONs Clase 20 a tasa Badlar más un margen de 500 bps, con vencimiento el 23 de enero de 2022 (BDC22), que tendrá un valor de suscripción de ARS 108,25 por cada 100 nominales. Las ofertas se podrán ingresar desde las 10 hasta las 16 horas. La emisión y liquidación será el día 8 de julio.

RENTA VARIABLE: El S&P Merval cerró el mes de junio con una suba de 5,2%, a pesar de la baja de las últimas ruedas

El mercado local de acciones cerró junio marcando su tercera suba mensual consecutiva, a pesar de la baja sufrida en las últimas ruedas después de recategorización que tuvo Argentina por parte de MSCI a la categoría Standalone Markets.

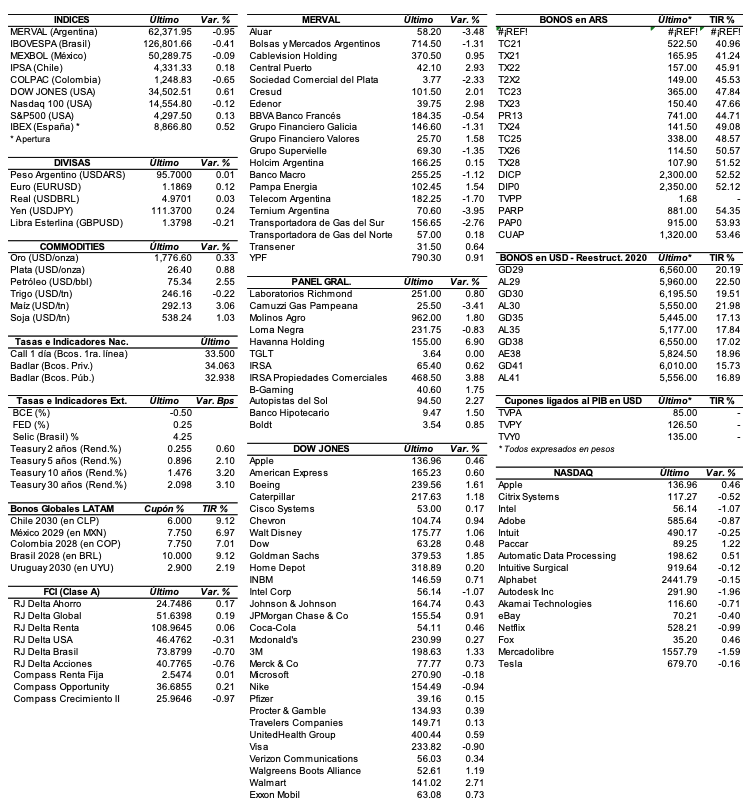

De esta forma, el índice S&P Merval ganó en junio 5,2% y se ubicó en los 62.371,95 puntos, habiendo registrado un máximo mensual de 69.688 unidades y un mínimo de 59.269 puntos.

El volumen operado en acciones alcanzó en junio los ARS 31.312,2 M, marcando un promedio diario de ARS 1.491,1 M. En Cedears se negociaron en el mes ARS 44.034,5 M, registrando un promedio diario de ARS 2.096,9 M.

Las acciones que mejor performance manifestaron en el sexto mes del año fueron las de: Transportadora de Gas del Norte (TGNO4) +42%, Edenor (EDN) +28,4%, y Sociedad Comercial del Plata (COME) +24%, entre las más importantes.

Sin embargo, cerraron el mes en baja: Grupo Financiero Valores (VALO) -5,2%, Banco Macro (BMA) -4,6%, y Telecom Argentina (TECO2) -3,7%, entre otras.

En la plaza externa, las acciones argentinas ADRs cerraron junio en su mayoría con caídas. Sobresalió a la baja: BBVA Banco Francés (BBAR) -12,6%, Adecoagro (AGRO) -10,4%, Banco Macro (BMA) -10,1%, Cresud (CRES) -9,9%, Tenaris (TS) -8,3%, Pampa Energía (PAM) -8,2%, Transportadora de Gas del Sur (TGS) -8%, e IRSA (IRS) -7,3%, entre las más importantes.

Indicadores y Noticias locales

Sistema Financiero obtuvo 0,3% de ROA y 1,9% de ROE en acumulado a abril

De acuerdo al BCRA, en los primeros meses de 2021 se continuó observando un sendero de paulatina reducción de los indicadores de rentabilidad del sistema financiero, en línea con lo observado en la segunda parte de 2020. De esta manera, considerando el acumulado en los primeros 4 meses del año, el resultado devengado fue equivalente a 0,3% anualizado del activo (ROA) y a 1,9% anualizado del patrimonio neto (ROE). Estos indicadores se redujeron en una comparación interanual (-2,4 p.p. del activo y -16 p.p. del patrimonio neto.

Salarios quedaron por debajo de la inflación en marzo

Según el INDEC, los salarios mostraron un incremento de 3,2% en abril de 2021 respecto al mes anterior, quedando los mismos por debajo de la inflación, ya que en el dicho período los precios subieron 4,1% MoM. En términos interanuales los ingresos mostraron una pérdida, ya que se incrementaron 36,7% YoY contra un IPC que se acercó a 46,3% en el mismo lapso de tiempo. Por su parte, las remuneraciones de los empleados registrados en el sector privado aumentaron 4,7% y en el público avanzaron 1,6%.

Inversión bruta subió en mayo 31,1% YoY

De acuerdo a Ferreres, la inversión bruta se incrementó en mayo 31,1% YoY, a USD 5.353 M, registrando un crecimiento significativo dado la baja base de comparación. De esta manera, en los primeros cinco meses del año acumuló un crecimiento de 29,1% al compararlo con igual período del año previo. La construcción sigue siendo el principal componente de la inversión en el país, con un incremento de 41,8%, mientras que la inversión en equipo durable registró una mejora de 22% YoY.

Indicadores monetarios

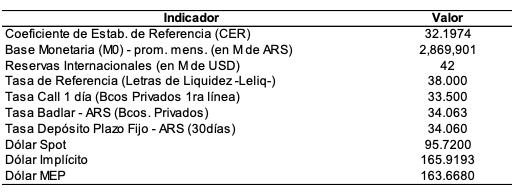

Las reservas internacionales finalizaron ayer en USD 42.438 M, incrementándose en el mes de junio USD 564 M.

Tipo de cambio

El dólar contado con liquidación (implícito) acumuló en junio un leve ascenso de 0,2% (20 centavos), el menor en cuatro meses, y se ubicó en ARS 165,92, dejando una brecha con el oficial de 73,3%. En tanto, el dólar MEP (o Bolsa) subió en el mes 2,1% (ARS 3,34), aunque fue el incremento más acotado en tres meses. Así se ubicó en ARS 163,57, marcando un spread con la divisa que opera en el MULC de 70

Por su parte, el tipo de cambio mayorista acumuló en junio un alza de 1,05% (99 centavos), el menor ascenso en un año y medio, y cerró en ARS 95,72 (vendedor), en un contexto en el que el BCRA compró en el mes casi USD 730 M (65% menos respecto a los USD 2.089 M obtenidos en mayo).

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.