Informe Diario 08 de Septiembre de 2021

- 08 de septiembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan estables, ante preocupaciones por el crecimiento

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana estables (S&P 500, Dow Jones y Nasdaq sin cambios), ya que los inversores reevalúan las perspectivas de crecimiento económico luego de un buen rendimiento en el mercado en lo que va de año. Por su parte, el índice Nasdaq Composite subió levemente ayer para cerrar en un nivel récord.

Los inversores se están preparando para una mayor volatilidad en septiembre, uno de los meses del año más débiles estacionalmente. El S&P 500 viene subiendo aproximadamente un 20% este año sin marcar un solo retroceso mayor al 5%. A esto se le suman el riesgo de mayores contagios por coronavirus y un mercado laboral aun débil, mientras la Fed cuestiona la continuidad de los estímulos monetarios.

Las principales bolsas de Europa operan con caídas, reflejando un sentimiento cauteloso en los mercados globales en medio del nerviosismo por el crecimiento económico y un resurgimiento de los casos de Covid-19. El sector de automotrices lidera las pérdidas, acompañado por el resto de los sectores.

Los inversores europeos se están enfocando en la reunión del Banco Central Europeo de mañana. Un repunte reciente en la inflación de la eurozona y en los indicadores económicos ha llevado a algunos operadores del mercado a anticipar un tono más agresivo por parte de los funcionarios de la entidad.

Los mercados en Asia cerraron dispares, cuando la economía de Japón experimentó un crecimiento en el trimestre de abril a junio más alto que lo estimado, mostraron los datos oficiales.

Por otra parte, los operadores monitorean el movimiento de los mercados en EE.UU. cuando las preocupaciones sobre el posible impacto económico de la variante delta pesan sobre la confianza de los inversores, y Goldman Sachs había rebajado su perspectiva de crecimiento económico durante el fin de semana.

Se aceleró el crecimiento del PIB de Japón en el 2°T21. La inflación de China se mantendría estable en agosto.

El dólar (índice DXY) opera levemente en alza, impulsado por mayores rendimientos de los US Treasuries y un euro débil antes de la reunión de política monetaria del Banco Central Europeo.

El euro registra un retroceso, aunque los mercados ven que las compras de bonos caerían posiblemente hasta EUR 60 Bn al mes desde los EUR 80 Bn actuales, lo que moderaría la postura dovish del BCE.

El yen se mantiene estable, cuando los datos económicos de Japón reducen la aversión al riesgo, aunque se debilitan las perspectivas económicas en EE.UU., lo que sostiene la demanda de cobertura.

El petróleo WTI opera en alza, debido a que los productores del Golfo de México avanzan lentamente en la reanudación de la producción, pero pesan las preocupaciones ante el aumento de infecciones por Covid-19.

El oro sube levemente, ya que las preocupaciones sobre la desaceleración del crecimiento mundial pesan sobre el sentimiento, mientras los inversores esperan la estrategia de reducción de estímulos del Banco Central Europeo.

La soja registra una suba, mientras los operadores ajustan posiciones a la espera del informe mensual de oferta y demanda del USDA previsto para este viernes (la entidad aumentaría sus estimaciones de producción).

Los rendimientos de los Treasuries estadounidenses retroceden levemente, después que las preocupaciones sobre las perspectivas de crecimiento económico afectaron a los mercados.

Los rendimientos de los bonos europeos muestran caídas, en línea con los US Treasuries.

CORPORATIVAS

PAYPAL (PYPL) dijo que adquiriría la empresa japonesa Paidy en una operación de USD 2.700 M, en gran parte en efectivo, dando un paso más para reclamar el primer puesto en un sector que experimenta un auge gracias a la pandemia. Paidy es una empresa especializada en el negocio de BNPL, un sistema de pago que permite aplazar los desembolsos sin ningún gasto adicional, en plazos o en su totalidad, y sin ningún análisis de la situación financiera del comprador.

LATAM

CHILE: El presidente de Chile, Sebastián Piñera, ha anunciado este lunes un proyecto de ley que pretende mejorar el sistema de pensiones para que “todos los jubilados de Chile tengan pensiones sobre la línea de la pobreza” y que se perfila como la alternativa de su Gobierno a un cuarto retiro anticipado de las pensiones que se debate en el Congreso. Mientras en el país se debate el cuarto retiro anticipado de pensiones, al que el Gobierno chileno se opone, Piñera ha enviado esta iniciativa al Congreso en la que se contempla un aumento de la Pensión Básica Solidaria a USD 230.

MÉXICO: El presidente Andrés Manuel López Obrador se dijo convencido de que en los próximos tres años la economía de México se verá en desarrollo, ello al señalar que su gobierno buscará un crecimiento promedio de 5% anual hasta el fin de su mandato. En conferencia de prensa matutina, el mandatario destacó la situación especial y excepcional con la que cuenta México.

ARGENTINA

RENTA FIJA: El Tesoro licitará mañana tres Letras en pesos por ARS 65 Bn y dos bonos dollar linked por USD 225 M

El Ministerio de Economía realizará mañana la primera licitación de septiembre, previa a las PASO, después que en agosto refinanciara deuda por un menor valor al que se precisaba. En esta licitación ofrecerá tres Letras del Tesoro en pesos por hasta ARS 65.000 M y dos bonos dollar linked por un monto nominal mínimo de hasta USD 225 M.

Por su parte, se reabre la emisión del Bono del Tesoro dollar linked más una tasa de 0,2% con vencimiento el 30 de noviembre de 2022 (T2V2D), sin pecio determinado, por un monto nominal de USD 75 M. Y por último, se emitirá un nuevo Bono del Tesoro dollar linked más una tasa de 0,3%, con vencimiento el 28 de abril de 2023, a un precio de USD 984,76 por cada 1.000 nominales, por un monto nominal de USD 150 M.

La recepción de las ofertas comenzará a las 10 y finalizará a las 15 horas del jueves 9 de septiembre (T).

Adicionalmente, los instrumentos que se licitan forman parte del Programa de Creadores de Mercado aprobado por la Resolución Conjunta de la Secretaría de Finanzas y de la Secretaría de Hacienda N° 1/2021.

La liquidación de las ofertas recibidas y adjudicadas en primera y segunda vuelta se efectuará el día lunes 13 de septiembre de 2021 (T+2).

La Secretaría de Finanzas y el Banco Nación (BNA) alcanzaron un acuerdo para refinanciar el bono Bonte 2021 (TS21), del cual la entidad financiera pública era el único acreedor. Los bonos en dólares se manifestaron en alza el jueves, en un contexto en el que los inversores se mantienen atentos a los resultados que se podrán dar el domingo en las PASO de las elecciones de medio término. Pero además, las miradas continúan puestas en las negociaciones entre Argentina y el FMI, donde se espera un pronto acuerdo para renegociar la deuda con el organismo.

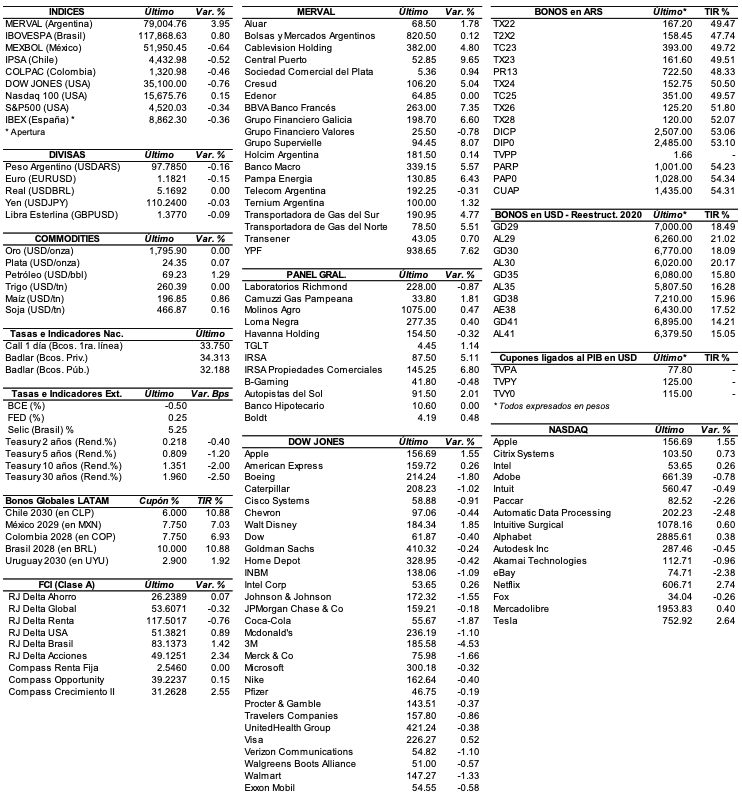

En este sentido, el riesgo país medido por el EMBI+Argentina se redujo 0,7% y se ubicó en los 1477 puntos básicos. Entre los emitidos bajo ley extranjera, el Global 2041 (GD41) subió 1,1%, mientras que el GD30 +1%. Entre los de ley local, la suba más relevante la tuvo el AL35D (+1,1%), seguido por el AL29D (+1%) y el AL30D +0,2%.

De todos modos, los rendimientos continúan siendo elevados. Los emitidos bajo ley internacional ofrecen un retorno de 16,7% (en promedio), mientras los de ley argentina prometen un rendimiento de 18,2% en promedio.

Los títulos públicos en pesos (en especial los ligados al CER), cerraron ayer con caídas. Según el índice de bonos del IAMC, los soberanos de corta duration perdieron en promedio -0,5%, en tanto los de larga duration bajaron en promedio -1,7%.

RENTA VARIABLE: Por expectativas sobre resultados de las PASO, el S&P Merval registró un nuevo récord en pesos

Con un mayor volumen negociado, el mercado local de acciones cerró el martes con una importante suba, a pocos días de las elecciones de las PASO en donde muchos inversores especulan con un resultado negativo para el Gobierno.

Esto se dio en un contexto en el que las principales bolsas del mundo cerraron con tendencia negativa, ante temores sobre una desaceleración del ritmo de recuperación económica frente a expectativas que la Fed mantenga su política monetaria expansiva.

Así es como el índice S&P Merval ganó ayer 3,9% y cerró en los 79.004,76 puntos, prácticamente en los máximos registrados de manera intrradiaria. El volumen operado en acciones alcanzó en ByMA los ARS 2.474,9 M, mientras que en Cedears se negociaron ARS 3.058,4 M.

Las acciones que mejor comportamiento mostraron en la jornada de ayer fueron las de: Central Puerto (CEPU) +9,7%, Grupo Supervielle (SUPV) +8,1%, YPF (YPFD) +7,6%, BBVA Banco Francés (BBAR) +7,4%, Grupo Financiero Galicia (GGAL) +6,6% y Pampa Energía (PAMP) +6,4%, entre las más importantes.

Sólo terminaron en baja: Grupo Financiero Valores (VALO) -0,8%, y Telecom Argentina (TECO2) -0,3%.

Indicadores y Noticias locales

La producción industrial subió 13,0% YoY en julio (INDEC)

Según el INDEC, la producción industrial registró una suba de 13,0% YoY en julio, logrando su novena mejora interanual consecutiva. El acumulado de los primeros siete meses de 2021 presenta un incremento de 21,0% respecto a igual período de 2020. En julio de 2021, el índice de la serie desestacionalizada muestra una variación negativa de 2,6% respecto al mes anterior y el índice serie tendencia-ciclo registra una variación negativa de 0,2% respecto al mes anterior.

La construcción aumentó en 19,8% YoY en julio (INDEC)

En julio de 2021, el indicador sintético de la actividad de la construcción (ISAC) muestra una suba de 19,8% YoY. El acumulado de los primeros siete meses de 2021 del índice serie original presenta una suba de 53,3% YoY. Asimismo, el índice de la serie desestacionalizada muestra una variación positiva de 2,1% respecto al mes anterior y el índice serie tendencia-ciclo registra una variación negativa de 0,6% MoM.

Préstamos en pesos crecen 0,1% MoM real en agosto y representan 7,2% del PIB

Según el BCRA, los préstamos en pesos al sector privado, en términos reales y sin estacionalidad, habrían registrado en agosto una ligera expansión mensual de 0,1%, siendo el segundo mes consecutivo de performance positivo. Entre las distintas líneas de crédito, los adelantos y, en menor medida, los créditos con garantía prendaria fueron los que aportaron positivamente a la variación del mes, siendo parcialmente compensados por la dinámica de las financiaciones al consumo. Los préstamos en pesos al sector privado en términos del PIB se ubicaron en 7,2% en agosto.

Indicadores monetarios

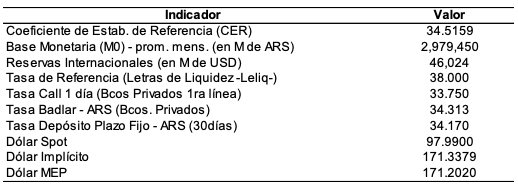

Las reservas internacionales cayeron USD 90 M y finalizaron en USD 45.895 M.

Tipo de cambio

Los dólares bursátiles operaron ayer con leves avances, por lo que las brechas se mantuvieron por debajo del 75%, a cinco días de las elecciones PASO. En este sentido, el dólar contado con liquidación (implícito) subió el martes 0,2% a ARS 171,34, dejando una brecha con el mayorista de 74,9%. En tanto, el dólar MEP (o Bolsa) también ascendió 0,2% para ubicarse en ARS 171,20, marcando un spread con la divisa que opera en el MULC de 74,7%.

Por su parte, el tipo de cambio BCRA vendió en el mercado cambiario unos USD 90 M, acumulando ventas en lo que va de la semana por más de USD 150 M.mayorista avanzó cuatro centavos ayer y se ubicó en los ARS 97,99 (vendedor), en un contexto que queda con los siguientes datos

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.