Informe Diario 21 de Septiembre de 2021

- 21 de septiembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan con fuertes rebotes, tras la peor caída desde mayo

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana con fuertes rebotes (S&P 500 +0,8%, Dow Jones +0,8% y Nasdaq +0,7%), después que el índice S&P 500 registrara su peor día desde el 12 de mayo. Las acciones vinculadas al crecimiento global que lideraron el sell off de ayer están rebotando en el pre-market, al tiempo que se recuperan los fabricantes de chips, los bancos y las acciones de energía. El índice VIX saltó ayer por encima de 26 puntos, el nivel más alto desde mayo.

La Reserva Federal comienza su reunión de dos días y los inversores buscan más información del presidente Powell sobre los planes para reducir su compra de bonos. Los operadores también están preocupados por la fecha límite para elevar el techo de la deuda y los posibles aumentos de impuestos para evitar un cierre del gobierno.

Caerían los permisos de construcción pero crecerían los inicios de viviendas en agosto.

Las principales bolsas de Europa operan en alza, recuperándose del aumento de la volatilidad por la crisis del desarrollador inmobiliario chino Evergrande y antes de la reunión de dos días de la Reserva Federal. Aun así, persisten las preocupaciones en torno al Covid-19, ya que la pandemia se convertirá en el brote mortal más importante en la historia estadounidense reciente.

Las acciones de aerolíneas se encuentran entre las mejores en la región, viéndose impulsadas tras el anuncio de EE.UU. el lunes que aliviará las restricciones de viaje para los viajeros completamente vacunados del Reino Unido y la UE.

Los mercados en Asia cerraron dispares, ya que los inversores continuaron monitoreando la situación en torno al asediado desarrollador chino Evergrande. Las acciones japonesas lideraron las caídas cuando volvieron a cotizar tras el feriado del lunes. Los mercados de China y Corea del Sur estuvieron cerrados el martes por feriado.

Por otra parte, las acciones de aerolíneas en la región subieron después que EE.UU. anunciara un plan para aliviar las restricciones de viaje para los visitantes internacionales que están vacunados.

El PBoC definirá su tasa de préstamo preferencial.

El dólar (índice DXY) opera en baja tras la fuerte suba de ayer, en un contexto de marcada aversión al riesgo, antes de la reunión de política monetaria de la Fed para anunciar una reducción de los estímulos durante este año.

El yen se mantiene estable, moderando las ganancias previas en un contexto de aversión al riesgo que llevó al índice S&P 500 a marcar su mayor caída porcentual diaria en 4 meses.

El yuan muestra una caída, alcanzando su nivel más bajo en casi un mes, ya que las preocupaciones sobre las repercusiones de los problemas de solvencia de Evergrande afectaron a los mercados financieros.

El petróleo WTI opera en alza, luego de fuertes pérdidas en la rueda anterior en medio de una escasez de suministros en EE.UU., mientras los mercados mundiales siguen afectados por el impacto de la crisis de Evergrande.

El oro modera las alzas, aunque los inversores esperan la reunión de política monetaria de la Reserva Federal para obtener más claridad sobre sus planes de reducción de estímulos.

La soja se mantiene estable, debido a que las importaciones chinas en agosto desde Brasil aumentaron un +10,9% YoY, según mostraron los datos de aduanas, mientras que los envíos desde EE.UU. cayeron drásticamente.

Los rendimientos de los Treasuries estadounidenses muestran leves subas, mientras los inversores resisten el sell off del mercado de acciones y esperan los detalles de la reunión de la Reserva Federal.

Los rendimientos de los bonos europeos no registran variaciones significativas.

CORPORATIVAS

NETFLIX (NFLX) anunció que va a lanzar un plan móvil gratuito con series y películas limitados en Kenia, ya que pretende conseguir nuevos suscriptores en este país africano clave. Ha afirmado que el plan gratuito estará disponible en teléfonos móviles Android y no contendrá anuncios. Los espectadores tendrán que proporcionar un correo electrónico, una contraseña y confirmar que son mayores de 18 años para acceder a dicho plan gratuito. Netflix no ha revelado cuánto durará este plan, pero ha señalado que confía en que, con el tiempo, los espectadores adquieran una suscripción completa de pago.

EVERGRANDE (3333) se compromete a entregar los proyectos inmobiliarios según lo prometido, y cumplir con sus responsabilidades con los compradores de inmuebles, con los inversores, los socios y las instituciones financieras. Los inversores estarán atentos para ver si el asediado promotor inmobiliario chino es capaz de pagar los intereses sobre bonos a inversores. Este jueves, la firma se enfrenta al pago de 83 millones de dólares. Y el próximo miércoles vence el pago de otro bono en dólares estadounidenses a 7 años.

LATAM

CHILE: De acuerdo a una encuesta realizada a operadores por el Banco Central de Chile, la tasa de interés de referencia en el país subiría hasta alcanzar un 2,25% en octubre y llegaría a 4,0% en un período de 12 meses. Al mismo tiempo, los precios al consumo se incrementarían en un 0,8%. En noviembre se moderaría la tendencia con un alza del 0,3% esperando un aumento anual de precios total del 4,4%. Además, dentro de dos años la inflación se mantendría cinco puntos por encima de la meta del Banco Central, que es de 3,5%.

ARGENTINA

RENTA FIJA: Importante baja de bonos frente al contexto de aversión al riesgo global. Medidas económicas se anunciarían esta semana.

Los bonos en dólares arrancaron la semana con importantes bajas, en un contexto de aversión al riesgo global debido a la posible quiebra del gigante inmobiliario chino Evergrande y la proximidad de un nuevo techo de deuda en EEUU.

Además, influyó la incertidumbre de cara a la reunión de política monetaria de la Reserva Federal en la que se esperan pistas sobre la retirada de estímulos.

El riesgo país medido por el EMBI+Argentina se incrementó 4,2% el lunes y se ubicó en los 1576 puntos básicos.

Los títulos públicos en pesos (en especial los atados a la inflación), cerraron con caídas en el inicio de la semana. Según el índice de bonos del IAMC, los soberanos de corta duration bajaron en promedio 0,3%, en tanto los de larga duration cayeron en promedio 1,7%.

El Gobierno abonará mañana al FMI cerca de USD 1.880 M, que corresponde al primer vencimiento de capital del crédito Stand By que había tomado el gobierno anterior en 2018. Para esto, se utilizarán los DEGs que envió el propio organismo el mes pasado.

Se prevé para esta semana los anuncios de nuevas medidas económicas. Según la prensa, el Ministerio de Trabajo adelantó para hoy la convocatoria al Consejo del Salario Mínimo, Vital y Móvil donde se buscará llevar la suba del 35% acordada meses atrás a un total de entre 46% y 48%. El objetivo es elevar el sueldo mínimo no sólo por encima de la inflación proyectada para el 2021 sino también de las paritarias.

También se prepara la ampliación del programa de empleo del Ministerio de Trabajo denominado “Te Sumo”, incrementándolo por encima de los ARS 50.000 que abarca actualmente.

Por otro lado, el Ministerio de Economía ya planifica otorgar un bono que podría rondar los ARS 6.000 para jubilados que actualmente perciban un monto similar a dos haberes mínimos. El monto se pagaría en octubre, por única vez.

El paquete de medidas económicas incluiría una suba del 50% de la Asignación Universal por Hijo (AUH), que permitiría compensar la pérdida de poder adquisitivo por la inflación.

Asimismo, se anunciaría un aumento del mínimo no imponible del Impuesto a las Ganancias, para llevarlo de ARS 150.000 brutos a ARS 175.000 para empleados en relación de dependencia, lo que implica una suba cercana al 15%.

RENTA VARIABLE: En línea con las bolsas globales y ante el cambio de Gabinete, el S&P Merval cayó ayer 6,2%

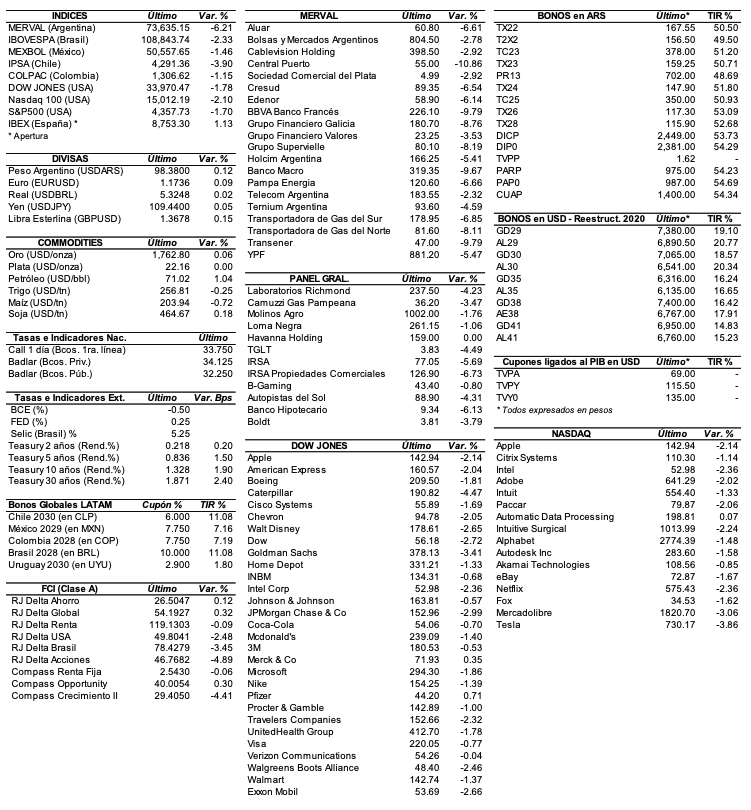

En línea con las bolsas globales, que cayeron en un marco de riesgo de quiebra del grupo inmobiliario chino Evergrande y con la mirada puesta en lo que decidirá la Fed sobre una posible reducción de estímulos, el mercado local de acciones manifestó ayer una fuerte caída en medio de tensiones en la interna del Gobierno que obligó cambios en el Gabinete tras la derrota en las PASO. En este contexto, el índice S&P Merval cayó 6,2% y cerró en los 73.635,15 puntos, en los valores mínimos registrados en forma intradiaria.

El volumen operado en acciones en ByMA alcanzó el lunes los ARS 1.876,9 M, cifra por debajo del promedio diario de la semana pasada. En Cedears se negociaron ARS 2.616 M. Las acciones más afectadas fueron las de: Central Puerto (CEPU) -10,9%, BBVA Banco Francés (BBAR) -9,8%, Transener (TRAN) -9,8%, Banco Macro (BMA) -9,7%, Grupo Financiero Galicia (GGAL) -8,8%, Grupo Supervielle (SUPV) -8,2%, y Transportadora de Gas del Norte (TGNO4) -8,1%, entre las más importantes.

En el exterior, las acciones argentinas ADRs terminaron en su mayoría de bajas. Sobresalieron: Central Puerto (CEPU) -13,4%, BBVA Banco Francés (BBAR) -12,3%, Banco Macro (BMA) -12%, Grupo Supervielle (SUPV) -11,6%, Adecoagro (AGRO) -11,6%, Grupo Financiero Galicia (GGAL) -10,5%, y Transportadora de Gas del Sur (TGSU2) -7,5%, entre otras. Sólo cerró en alza la acción de Despegar (DESP) +0,8%.

Indicadores y Noticias locales

Actividad industrial registró suba de 11,0% MoM en agosto

Según el CEP XXI, la actividad industrial registró una suba de 11,0% MoM en agosto en base a datos de consumo de energía registrados por CAMMESA. En ese sentido, el sector sigue operando por encima de los niveles de la prepandemia. De esta manera, el índice adelantado de actividad industrial que elabora el CEP XXI, en agosto pasado la industria operó 3,2% por encima de agosto de 2019 y tomando el acumulado enero-agosto, la producción industrial viene operando 4,8% por encima del mismo período de 2019 y 21,1% por encima de 2020.

Costo de logística sube 35,7% en lo que va de 2021

De acuerdo a la Federación Argentina de Entidades Empresarias del Autotransporte de Cargas (FADEEAC), el autotransporte de cargas registró un incremento de costos de 1,56% MoM en agosto, menor en relación a los meses precedentes, y luego del registro más alto del año de julio de 2021 (6,32%). En ese sentido, los primeros ocho meses del año alcanzó una suba de 35,7%, superando a todo el incremento registrado en todo el año 2020 (35%) y tras los elevados aumentos de costos en 2018 (61,5%) y 2019 (47%), si bien con progresivas mejoras en la actividad.

Consumo masivo cayó 10,1% YoY en agosto (privados)

De acuerdo a privados, el consumo masivo registró una caída de 10,1% YoY en agosto, y de esta manera interrumpe el crecimiento iniciado el mes previo (1,2%) en la comparación interanual. En el acumulado del año la caída es de 11,1%. En el área metropolitana la merma fue en promedio del 15,1%, de los cuales el 5,7% corresponde a los sectores socioeconómicos más altos, 13% para la clase media y del 28,4% para los sectores más postergados. Por otro lado, en el interior del país, el consumo cayó en agosto 8,5% en las ciudades y el 10,3% en las zonas de ciudades más pequeñas y rurales.

Indicadores monetarios

Las reservas internacionales disminuyeron el lunes USD 105 M y se ubicaron en los USD 45.229 M.

Tipo de cambio

Los dólares bursátiles arrancaron la semana con una ligera alza. El dólar contado con liquidación (implícito) subió apenas 0,1% (23 centavos) a ARS 172,81, dejando una brecha con la divisa que opera en el MULC de 75,4%. En tanto, el dólar MEP (o Bolsa) ascendió también 0,1% (24 centavos) y se ubicó en los ARS 172,68, marcando un spread con el mayorista de 75,3%.

El tipo de cambio mayorista avanzó ayer 10 centavos y cerró en ARS 98,50 (vendedor), en un contexto en el que el BCRA vendió el mercado cambiario USD 90 M.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.