Informe Diario 05 de Septiembre de 2024

- 05 de septiembre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. caen tras dos días consecutivos a la baja del S&P 500 y Nasdaq, a la espera de datos clave del empleo

Los futuros de acciones de EE.UU. bajan (Dow Jones -0,01%, S&P 500 -0,06%, Nasdaq -0,25%), intentando estabilizarse tras un inicio difícil del mes, a la espera de datos clave de empleo que podrían dar señales sobre la futura política monetaria de la Reserva Federal (Fed).

Ayer el S&P 500 y el Nasdaq Composite cayeron un 0,2% y un 0,3%, respectivamente, registrando su segunda caída consecutiva, mientras que el Dow Jones subió un 0,1%. Estos movimientos se produjeron tras los temores renovados de recesión, desencadenados por débiles datos manufactureros, mientras se esperan datos del mercado laboral.

Las acciones energéticas lideraron las caídas, con Exxon Mobil (XOM) y Chevron (CVX) perdiendo un 1,2% y un 1,8%, respectivamente. Las acciones tecnológicas también tuvieron un mal desempeño, con Nvidia (NVDA) cayendo un 1,7% por preocupaciones relacionadas con la IA, mientras que Intel (INTC) perdió un 3,3% luego Reuters informara que las láminas de silicio de INTC no pasaron las pruebas realizadas por Broadcom (AVGO).

En contraste, GitLab (GTLB) se disparó un 21,6% tras elevar su pronóstico de ventas para el ejercicio fiscal 2025 al rango USD 742 – USD 744 M, superando la estimación anterior de USD 733 – USD 737 M.

Hoy se publicarán los datos de solicitudes semanales de desempleo, con una estimación de 229.000, lo que supondría una reducción respecto de las 231.000 de la semana anterior. Además se conocerán los datos de nóminas privadas de ADP (145K est. vs 122K ant).

Los mercados ahora ven un 43% de probabilidad que la Fed reduzca las tasas en 50 puntos básicos en su reunión de este mes, y han descontado más de 100 puntos básicos de recortes para fin de año.

Las principales bolsas de Europa operan mixtas, mientras se sostiene la tendencia negativa luego de cerrar la semana pasada en máximos históricos. El Stoxx 600 baja 0,31%.

El índice DAX de Alemania avanza 0,16%, el CAC 40 de Francia pierde 0,78%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,16%.

Los mercados asiáticos cerraron mixtos, luego del selloff en la rueda previa con el Nikkei de Japón liderando las pérdidas en la región. El Nikkei 225 cayó un 1,05% para cerrar en 36.657,09 puntos, mientras que el Topix bajó un 0,48% para cerrar en 2.620,76, tras la publicación de los datos salariales de Japón en julio.

El índice Hang Seng bajó un 0,1%, mientras que el índice CSI 300 de China continental subió un 0,17% para cerrar en 3.257,76 puntos.

El rendimiento de los Treasuries a 10 años de EE.UU. baja a 3,76%, mientras la atención se centraba en nuevos datos de empleo que proporcionarán las últimas señales sobre el estado de la economía. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo sube, tras haber caído a mínimos de varios meses, debido a informes de que los principales productores podrían retrasar un aumento en la producción, así como a la caída de inventarios en EE.UU.

El oro sube, ante las mayores probabilidades de un recorte de tasas de interés de la Fed este mes.

La soja baja, a pesar que las condiciones climáticas ha generado temores de una reducción en los rendimientos.

El dólar (índice DXY) baja, presionado por el aumento de expectativas que la Fed realizará un recorte de tasas de 50 puntos básicos este mes.

El euro opera sube, beneficiándose del inesperado aumento en los pedidos industriales en Alemania en julio.

NOTICIAS CORPORATIVAS

VERIZON COMMUNICATIONS (VZ) está en conversaciones avanzadas para adquirir Frontier Communications (FTRCQ), lo que ayudaría a mejorar su red de fibra óptica. Se espera un anuncio de la adquisición tan pronto como esta semana, según fuentes citadas por el WSJ.

UNITED STATES STEEL CORPORATION (X): Se dieron a conocer informes de que el presidente de EE.UU., Joe Biden, bloquearía su propuesta de adquisición de USD 14,9 Bn por parte de la japonesa Nippon Steel, debido a preocupaciones de seguridad nacional. X ha advertido que el fracaso en cerrar el acuerdo podría poner en riesgo miles de empleos sindicalizados en EE.UU. y podría forzar el cierre de algunas plantas de acero.

HESS CORPORATION (HES) anunció un dividendo trimestral de USD 0,50 por acción, que asciende a USD 2,0 por acción si se amplía a un año. Esto representa un aumento del 14,3% respecto al dividendo trimestral anterior de USD 0,4375 por acción.

FORTIVE CORPORATION (FTV) anunció su plan para proceder a la separación, libre de impuestos, de su segmento Precision Technologies. Esta acción dará lugar a la creación de dos empresas separadas e independientes que cotizarán en bolsa, cada una con su propio enfoque estratégico y estrategias específicas de inversión y asignación de capital.

COPART (CPRT) obtuvo en el 3°T24 un EPS de USD 0,33, USD 0,04 peor de lo esperado, pues se preveía un EPS de USD 0,37. Los ingresos del trimestre se situaron en USD 1,1 Bn, frente a una previsión de USD 1,08 Bn.

C3.AI (AI) reportó USD 73,5 M en ingresos por suscripciones, por debajo de los USD 79,2 M esperados, según FactSet.

TOPGOLF CALLAWAY (MODG) dio a conocer que se dividirá en dos empresas separadas. Callaway se enfocará en equipos de golf y estilo de vida activo, mientras que Topgolf se centrará en el entretenimiento relacionado con el golf.

HEWLETT PACKARD ENTERPRISE (HPE) superó las expectativas de ganancias ajustadas en su tercer trimestre fiscal. La compañía actualizó su guía anual y proyectó un flujo de caja libre de USD 1,9 Bn, en línea con su pronóstico anterior.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: Los pedidos industriales en Alemania crecieron un 2,9% MoM en julio de 2024, superando las estimaciones del mercado de una caída del 1,5% y después de un incremento revisado al alza del 4,6% en el mes anterior. En una comparación trimestral, los nuevos pedidos fueron un 1,7% más altos en el período de mayo a julio que en los tres meses anteriores.

ASIA: Los ingresos mensuales promedio en efectivo en Japón aumentaron un 3,6% YoY, un aumento más moderado en comparación con el 4,5% registrado en junio. Los salarios reales aumentaron un 0,4% YoY, subiendo por segundo mes consecutivo después de un incremento del 1,1% en junio.

URUGUAY: La tasa anual de inflación en Uruguay aumentó al 5,57% en julio de 2024, desde el 5,45% en julio, y se recuperó aún más desde un mínimo de abril del 3,68%, el dato más bajo desde agosto de 2005. En términos mensuales, los precios al consumidor aumentaron un 0,29%, luego de un aumento del 0,11% en el mes anterior.

ARGENTINA

RENTA FIJA: YPF colocó ONs a 2031 por USD 500 M para recomprar deuda a 2025 y 2027. Bonos en dólares cerraron ayer con ligeras subas.

Los bonos en dólares cerraron el miércoles con ligeras subas, después de un inicio de jornada negativo, en un contexto en el que los inversores apuestan a que el blanqueo de capitales sea exitoso, y al avance en la normalización y desregulación de la economía.

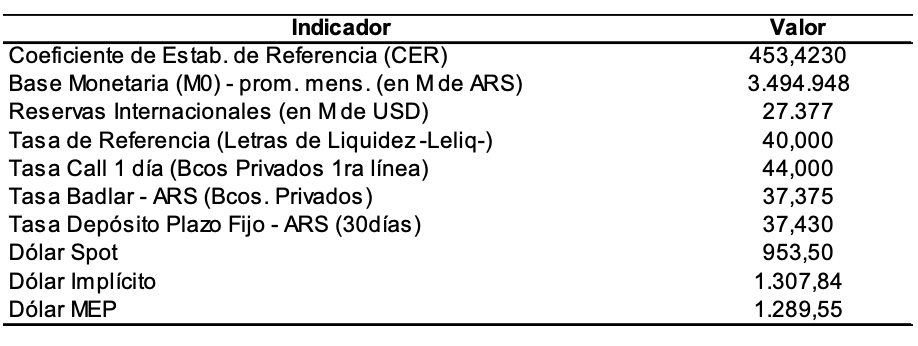

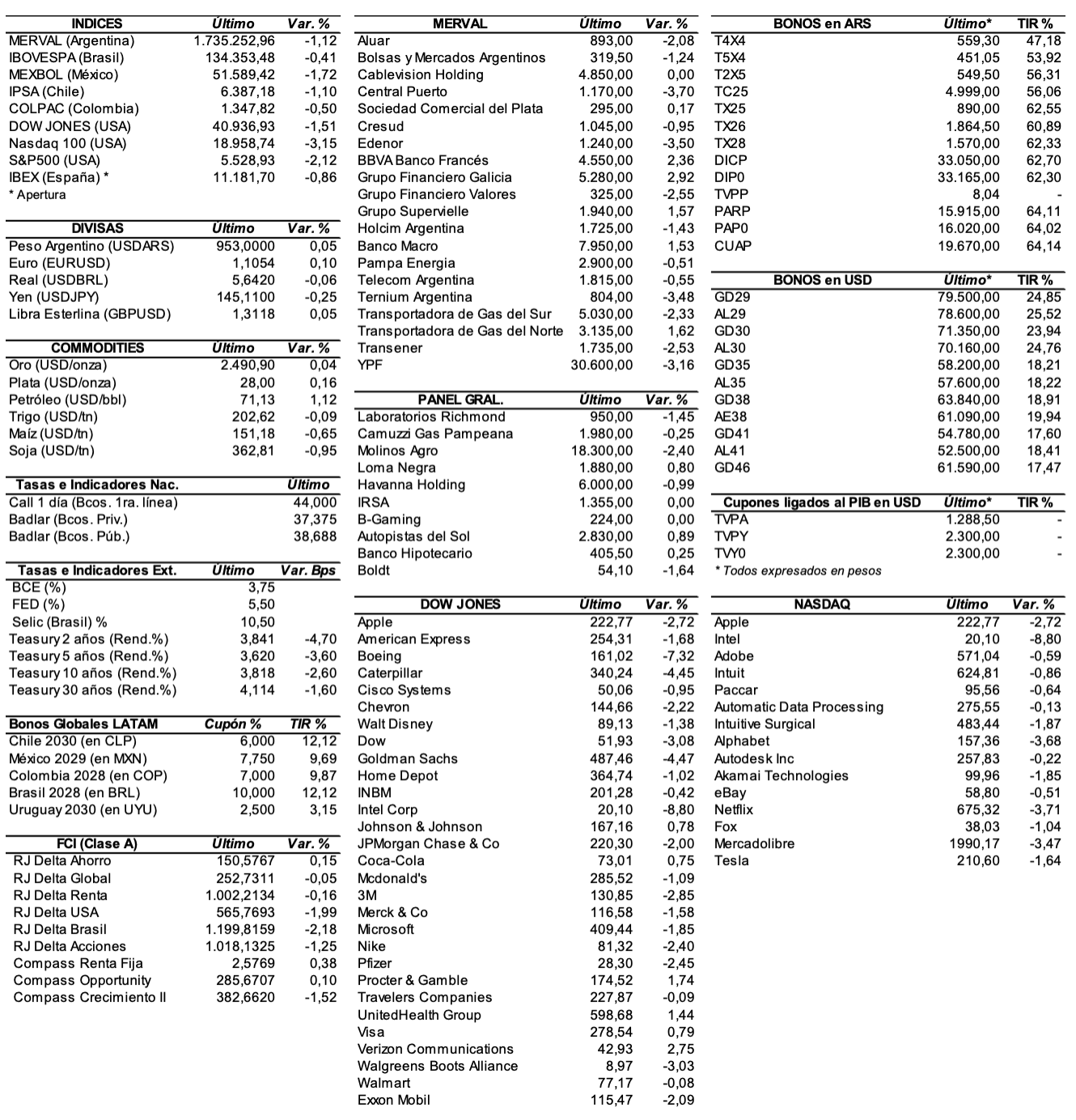

El riesgo país medido por el EMBI+Argentina se redujo 2 unidades (-0,1%) y se ubicó en los 1465 puntos básicos.

En BYMA, el AL35 bajó -0,9%, el AL29 -0,8%, y el AL41 -0,4%. El AL30 subió 0,9%, y el AE38 +0,5%. El GD46 cayó 1,7%, mientras que el GD29 ganó 1%, el GD30 +0,7%, el GD41 +0,7%, y el GD35 +0,1%.

Los bonos en pesos ajustables por CER se manifestaron el miércoles con precios mixtos. Subieron: el TX25 +4,3%, el PARP +0,5%, el T5X4 +0,5%, y el T4X4 +0,2%. Cayeron: el DICP -0,8%, el TC25 -0,8%, el CUAP -0,3%, y el TX28 -0,3%.

YPF colocó ONs Clase XXXI con vencimiento el 11 de septiembre de 2031 a tasa fija de 8,75% por un monto nominal de USD 500 M. Las ofertas alcanzaron los USD 1.784,2 M. Estas nuevas ONs devengarán intereses en forma semestral y amortizarán en 3 cuotas anuales de 20%, 20% y 60% a partir del quinto año. Con los fondos recaudados, YPF recomprará parte de las ONs Clase XXXIX con cupón de 8,5% con vencimiento el 28 de julio de 2025 y de las ONs Clase LIII con cupón de 6,95% con vencimiento el 21 de julio de 2027.

EDENOR colocará el próximo lunes ONs Clase VII en dólares emitidas bajo ley extranjera, a tasa fija a licitar, con vencimiento a 7 años, por un monto nominal de hasta USD 400 M. Estas ONs devengarán intereses en forma semestral y amortizará al vencimiento (bullet). La subasta tendrá lugar el 9 de septiembre.

ROMBO COMPAÑÍA FINANCIERA colocará ONs Serie 57 a tasa variable con vencimiento a 12 meses, y ONs Serie 58 a tasa variable con vencimiento a 24 meses, ambos títulos por un monto nominal en conjunto de hasta ARS 5.000 M (ampliable hasta ARS 10.000 M). Ambas ONs devengarán intereses en forma trimestral, mientras que las ONs Serie 57 amortizarán al vencimiento (bullet), y las ONs Serie 58 lo hará en 4 cuotas de 25% pagaderas los meses 15, 18, 21 y 24. La subasta tendrá lugar el martes 10 de septiembre de 10 a 16 horas.

Hoy se abonará la renta de los títulos BUJ26, DH52O, RIP1O y VSC6O, más el capital e intereses del bono BUS24.

RENTA VARIABLE: El índice S&P Merval subió 3,6%y quedó a un paso de los 1.800.000 puntos

El índice S&P Merval mostró una suba de 3,6% y se ubicó en los 1.796.920,07 puntos, después de testear casi las 1.800.000 unidades de manera intradiaria.

Valuado en dólares (al CCL), el principal índice accionario ganó 5% y cerró en 1.390,14 puntos.

El volumen operado en acciones alcanzó los ARS 34.822,4 M, en tanto en Cedears se negociaron ARS 26.152,8 M.

Las acciones que mejor comportamiento tuvieron ayer fueron las de: BBVA Banco Francés (BBAR) +8,4%, Telecom Argentina (TECO2) +5,8%, Banco Macro (BMA) +4,5%, Cresud (CRES) +4,3%, y Transportadora de Gas del Sur (TGSU2) +4%, entre las más importantes.

Sólo cayeron: Sociedad Comercial del Plata (COME) -3,7%, y Ternium Argentina (TXAR) -2,4%.

En la plaza de Nueva York, las acciones argentinas ADRs terminaron con mayoría de alzas: IRSA (IRS) +12,2%, BBVA Banco Francés (BBAR) +10%, Telecom Argentina (TEO) +7,1%, Transportadora de Gas del Sur (TGS) -6,9%, Banco Macro (BMA) +6,4%, y Central Puerto (CEPU) +5,8%, entre otras.

Cerraron en baja: Tenaris (TS) -1%, y Ternium (TX) -0,6%.

CRESUD (CRES) reportó en el ejercicio fiscal 2024 una ganancia neta de ARS 84.576 M (atribuible a los accionistas).

MERCADO LIBRE (MELI) anunció una inversión de USD 75 M para la construcción de un nuevo centro de distribución, de 56.000 metros cuadrados que estará ubicado al lado del Mercado Central de Buenos Aires. La empresa estima que dicho centro de distribución generará unos 2.300 puestos de trabajo.

Indicadores y Noticias locales

Los accesos a internet aumentaron un 1,8% YoY durante el 2°T24 (INDEC)

En el 2°T24 se registraron, en promedio, 8.136.177 accesos a internet fijos. Esto representó un aumento del 1,8% YoY. Por otro lado, los accesos fijos residenciales crecieron un 1,5% YoY, lo que suma un total de 7.709.596; y los accesos fijos de organizaciones totalizaron 426.581, con una suba de 6,6% YoY.

La pobreza habría alcanzado el 52% en el 1°S24 (ODSA-UCA)

Según el Observatorio de la Deuda Social Argentina de la Universidad Católica Argentina (ODSA-UCA), la pobreza habría alcanzado al 52% de la población y la indigencia al 17,9% en el 1°S24.

La producción de autos disminuyó en agosto un 18,6% YoY (ADEFA)

En agosto, las terminales automotrices produjeron 51.650 unidades en 20 días hábiles, lo que representó un aumento del 16,2% MoM. Sin embargo, esta cifra es un 18,6% inferior a las 63.455 unidades producidas en el mismo mes del año anterior, según la Asociación de Fabricantes de Automotores (ADEFA).

Las ventas de soja cayeron en agosto un 50%

En agosto, las ventas de soja cayeron un 50% respecto a los niveles máximos de cosecha, debido a que los productores optaron por retener la soja con la expectativa de tener precios más altos en el futuro.

Indicadores monetarios

Las reservas internacionales brutas cayeron ayer USD 25 y finalizaron en USD 27.352 M.

Tipo de cambio

El dólar contado con liquidación cayó el miércoles ARS 8,96 (-0,7%) y cerró en USDARS 1.293,94, mostrando una brecha con la cotización del mayorista de 35,6%. El dólar MEP (o Bolsa) bajó ARS 14,62 (-1,1%) y se ubicó en USDARS 1.279,84, marcando un spread con la divisa que opera en el MULC de 34,1%.

El tipo de cambio mayorista avanzó ayer ARS 1,00 (+0,1%) y cerró en USDARS 954,50 (vendedor), en un contexto en el que el BCRA debió vender USD 6 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.