Informe Diario 06 de Septiembre de 2024

- 06 de septiembre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. caen mientras se analizan la publicación del informe de empleo norteamericano

Los futuros de acciones de EE.UU. bajan (Dow Jones -0,23%, S&P 500 -0,25%, Nasdaq -0,44%), mientras se analiza el informe muy anticipado del mercado laboral, que podría influir en la próxima decisión de política monetaria de la Reserva Federal (Fed).

Las acciones de Broadcom (AVGO) caen un 8% en el premarket tras publicar ingresos para el cuarto trimestre fiscal que no cumplieron con las expectativas del mercado.

En la rueda previa el Dow Jones y el S&P 500 cayeron 0,54% y 0,3%, respectivamente, mientras que el Nasdaq Composite subió un 0,25%. Las acciones del sector salud (-1,4%), industrial (-1,2%) y financieras (-1,0%) fueron las más rezagadas, mientras que las de consumo discrecional (+1,4%), servicios de comunicación (+0,5%) y tecnología (+0,1%) superaron al mercado.

Estos movimientos se dieron tras una serie de datos del mercado laboral que ofrecieron señales mixtas sobre la salud de la economía de EE.UU. El crecimiento de las nóminas privadas en agosto fue el más débil desde enero de 2021 (99K vs 145K est.), mientras que las solicitudes semanales de desempleo disminuyeron (227K vs 230K).

La economía de EE. UU. generó 142.000 empleos en agosto, superando los 89,000 revisados a la baja en julio, pero por debajo de las expectativas del mercado de 160.000. Mientras tanto, la tasa de desempleo bajó ligeramente al 4,2% desde el 4,3% en julio.

Esta vez, los datos podrían influir significativamente en cómo la Reserva Federal aborda posibles recortes de tasas de interés en su reunión de dos días el 17 y 18 de septiembre.

Hay aproximadamente un 61% de probabilidad de que la Fed elija reducir los costos de endeudamiento, que actualmente están en un máximo de 23 años de entre 5,25% y 5,5%, en 25 puntos básicos, según FedWatch de CME Group.

Las principales bolsas de Europa bajan, extendiendo su tendencia negativa por cuarta sesión consecutiva, y se encaminan a terminar la semana con una caída de más de un 3%. El Stoxx 600 baja 0,28%.

El índice DAX de Alemania retrocede 0,48%, el CAC 40 de Francia pierde 0,20%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,30%.

Los mercados asiáticos bajaron. El índice Nikkei 225 de Japón cayó un 0,72% para cerrar en 36.319,47 puntos, registrando su cuarta jornada consecutiva de pérdidas, y el Topix bajó un 0,89% hasta los 2.597,42 puntos.

El índice CSI 300 de China continental cayó un 0,81%, cerrando en un nuevo mínimo de siete meses de 3.231,35.

El rendimiento de los Treasuries a 10 años de EE.UU. baja a 3,70%, mientras los inversores analizan la publicación del informe de empleo de agosto. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo sube, mientras se evalúa una gran reducción en los inventarios de crudo de EE.UU. como un retraso planificado en la producción por parte de los productores de la OPEP+.

El oro baja, mientras los inversores se centran en los datos de empleo de EE.UU. que podrían influir en el tamaño del recorte de tasas esperado por parte de la Fed este mes.

La soja baja, a pesar que las condiciones climáticas ha generado temores de una reducción en los rendimientos.

El dólar (índice DXY) baja, mientras el dato de empleo podría consolidar un recorte de 50 pb en la tasas de interés.

La libra opera estable, ya que las expectativas de políticas monetarias divergentes entre EE.UU. y el Reino Unido siguen respaldando la moneda.

NOTICIAS CORPORATIVAS

PUIG (PUIGb) ganó USD 157 M de enero a junio, una disminución del 26,6% YoY. La empresa atribuye la disminución de beneficios en la primera mitad de 2024 a “costes excepcionales de la oferta pública, gastos en fusiones y adquisiciones, y otros ajustes”, que sumaron USD 84 M.

BICARA THERAPEUTICS (BCAX) ha presentado los documentos para una Oferta Pública Inicial (OPI) consistente en 11.765.000 acciones a un precio de entre USD 16 y USD 18 cada una.

ZENAS BIOPHARMA (ZBIO) presentó una solicitud de oferta pública inicial de 11.760.000 acciones a un precio de entre USD 16 y USD 18 por acción.

QUALCOMM (QCOM) está contemplando la compra de ciertos segmentos de la división de diseño de chips de Intel (INTC) para mejorar su gama de productos.

DOCUSIGN (DOCU) reportó ganancias de USD 0,97 por acción y ingresos de USD 736 M en el 2°T24, superando las expectativas.

BROADCOM (AVGO) pronosticó ingresos de USD 14.000 M para el cuarto trimestre, por debajo de las expectativas de USD 14.040 M.

UIPATH (PATH) Las acciones aumentaron un 7% tras reportar ganancias ajustadas de USD 0,04 por acción y ingresos de USD 316 M, superando las previsiones del mercado.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: El PIB de la Eurozona creció un 0,2% QoQ en los tres meses hasta junio de 2024, ligeramente por debajo de las estimaciones iniciales de un 0,3%, y en comparación con un aumento del 0,3% en el primer trimestre. En comparación con el mismo trimestre del año anterior, la economía de la Eurozona creció un 0,6%, en línea con las primeras estimaciones.

ASIA: El gasto de los hogares en Japón en julio aumentó un 0,1% en términos reales respecto al año anterior, frente al aumento esperado del 1,2% por parte de los mercados, y una reversión en comparación con la caída del 1,4% en junio.

BRASIL: El superávit comercial se desplomó un 49,9% en agosto de 2024, alcanzando los USD 4,83 Bn, significativamente por debajo de las expectativas de un superávit de USD 6,1 Bn, debido a que las exportaciones cayeron un 6,5% YoY, situándose en USD 29,08 Bn, mientras que, las importaciones aumentaron un 13,0% hasta los USD 24,25 Bn.

ECUADOR: La tasa anual de inflación en Ecuador se moderó al 1,28% en agosto de 2024, desacelerándose frente al aumento del 1,57% registrado el mes anterior. En términos mensuales, los precios al consumidor aumentaron un 0,22%, revirtiendo la caída del 0,93% registrada en julio.

ARGENTINA

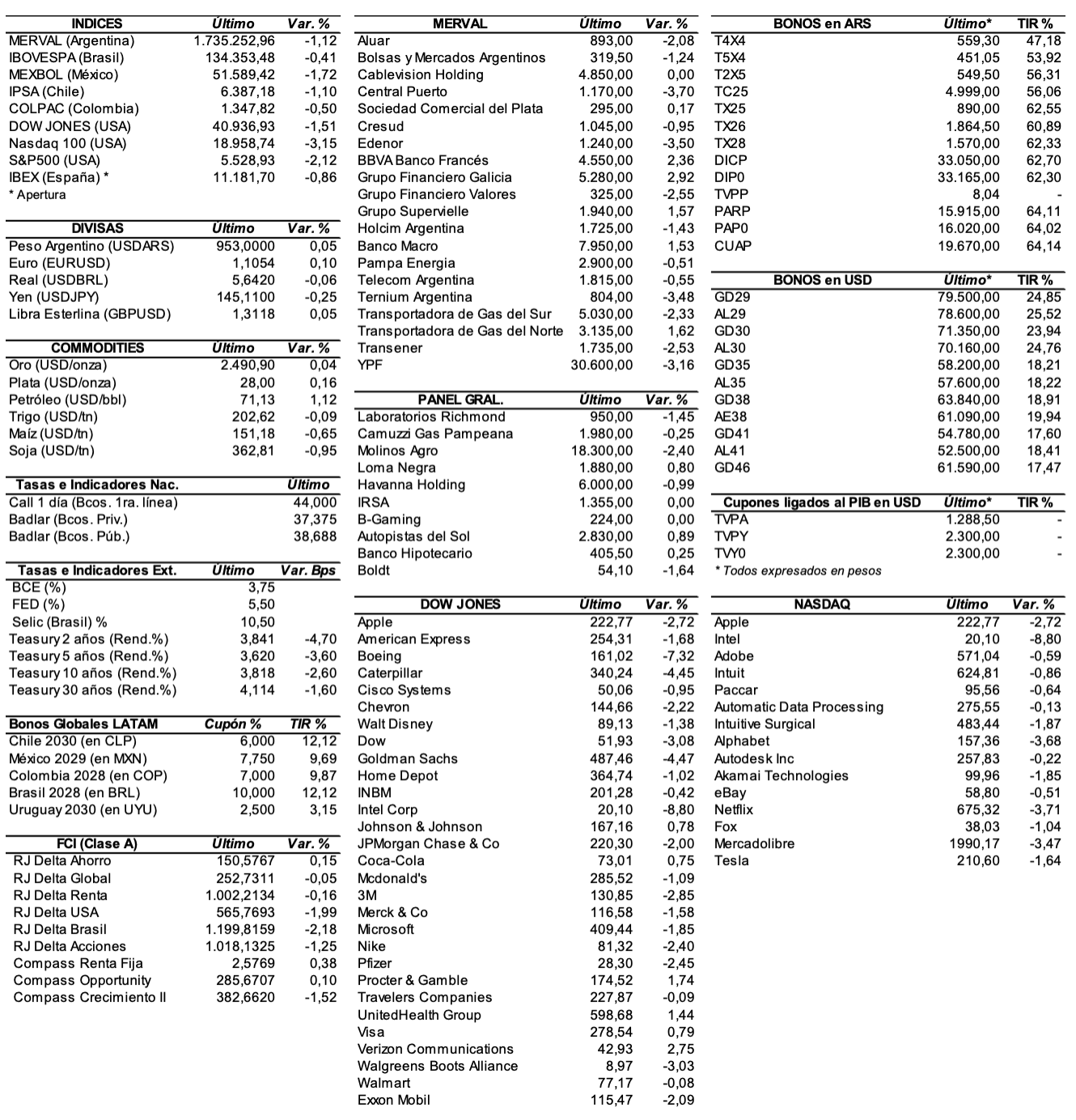

RENTA FIJA: Los bonos en dólares cerraron en alza, en medio del blanqueo de capitales y expectativas sobre normalización de la economía

Los bonos en dólares cerraron el jueves con ganancias, en un contexto de baja en los precios de los dólares financieros en medio del blanqueo de capitales, y frente a las expectativas sobre una normalización y desregulación de la economía por parte de Milei.

El riesgo país medido por el EMBI+Argentina se redujo 13 unidades (-0,9%) y se ubicó en los 1452 puntos básicos.

En Nueva York, el AL29 ganó 2,2%, el AL30 +0,7%, el AL35 +0,5%, el AE38 +1,7%, y el AL41 +1,2%. El GD29 subió 1,1%, el GD30 +0,9%, el GD35 +0,6%, el GD38 +0,7%, el GD41 +0,9%, y el GD46 +0,8%. En BYMA, el AL38 ganó 1,8%, el AL35 +1,7%, el AE38 +1,5%, el AL41 +1,3%, y el AL30 +1,1%. El GD46 ganó 4,3%, el GD30 +1,1%, el GD38 +0,9%, el GD35 +0,7%, y el GD29 +0,5%.

Los bonos en pesos ajustables por CER volvieron a mostrar precios mixtos el jueves. Subieron: el T5X4 +0,3%, el T4X4 +0,3%, el PARP +0,2%, y el T2X5 +0,2%. Cayeron: el CUAP -0,8%, el TX25 -0,4%, el TX26 -0,1%, el TC25 -0,1%, y el TX28 -0,1%.

El presidente Javier Milei confirmó que se presentará en el Congreso de la Nación para oficializar el Presupuesto 2025. Se habla de una exposición extensa ante los legisladores, similar al discurso realizado en la apertura de sesiones ordinarias en marzo. La fecha prevista para la presentación del presupuesto es el lunes 16 de septiembre.

El banco de inversión extranjero JPMorgan afirmó que el cepo cambiario podría levantarse en el próximo trimestre, a pesar de las señales en contrario por parte del ministro de Economía, Luis Caputo, y del propio Javier Milei, respecto de los tiempos para eliminar los controles.

Por su lado, el FMI si bien está conforme con algunos aspectos del plan económico de Milei, ve que habría que ajustar el frente cambiario, el cepo y la acumulación de reservas. Para el ex director del Departamento del Hemisferio Occidental del Fondo, Alejando Werner, es clave que, si no se avanza en este sentido, será complicado alcanzar un acuerdo con el organismo que implique el desembolso de fondos.

EDENOR colocará el lunes ONs Clase VII en dólares emitidas bajo ley extranjera, a tasa fija a licitar, con vencimiento a 7 años, por un monto nominal de hasta USD 400 M. Estas ONs devengarán intereses en forma semestral y amortizará al vencimiento (bullet). La subasta tendrá lugar el 9 de septiembre.

Hoy se pagará la renta y amortización de los títulos JUS22 y PUC1O.

RENTA VARIABLE: El S&P Merval mostró un ajuste de 1,8% después de registrar un nuevo máximo intradiario por encima de 1.800.000 puntos

El índice S&P Merval perdió el jueves 1,8% y se ubicó en los 1.765.465,04 puntos, después de superar ampliamente las 1.800.000 unidades de manera intradiaria, marcando un nuevo récord histórico en pesos en 1.830.229,11 puntos.

Valuado en dólares (al CCL), el principal índice accionario ganó apenas 0,1% y cerró en 1.390,84 puntos.

El volumen operado en acciones alcanzó los ARS 72.445,1 M, en tanto en Cedears se negociaron ARS 58.925,8 M.

Las acciones que mejor performance tuvieron ayer fueron las de: Telecom Argentina (TECO2) +4,2%, Edenor (EDN) +3,5%, Transener (TRAN) +2%, Bolsas y Mercados Argentinos (BYMA)+1,9%, y Grupo Financiero Valores (VALO) +1,8%, entre las más importantes.

Terminaron cayendo: Aluar (ALUA) -4,2%, Ternium Argentina (TXAR) -3,8%, BBVA Banco Francés (BBAR) -2,7%, Grupo Financiero Galicia (GGAL) -2,4%, y Banco Macro (BMA) -2,3%, entre otras.

En el exterior, las acciones argentinas ADRs terminaron con precios mixtos. Subieron: Edenor (EDN) +4,9%, IRSA (IRS) +4,3%, Telecom Argentina (TEO) +4,3%, Cresud (CRESY) +2,4%, y Loma Negra (LOMA) +2,3%, entre las más importantes.

Cerraron en baja: Bioceres (BIOX) -2,5%, Vista Energy (VIST) -2%, Banco Macro (BMA) -1,7%, BBVA Banco Francés (BBAR) -1,5%, y Grupo Supervielle (SUPV) -1,2%, entre otras.

Indicadores y Noticias locales

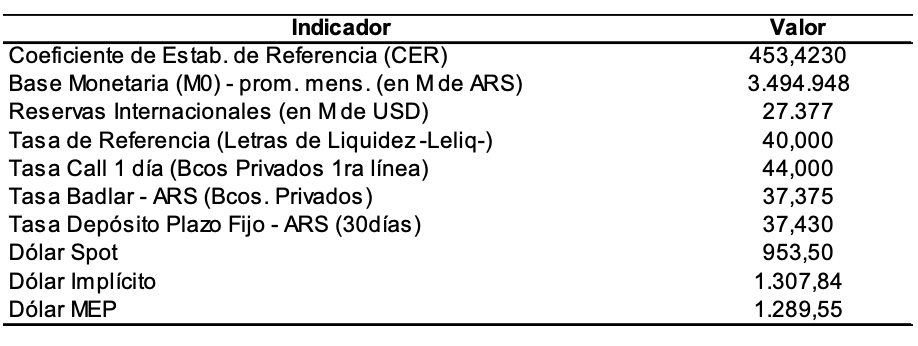

Según el R.E.M. del BCRA, se espera una inflación para agosto del 3,9%

De acuerdo al R.E.M. del BCRA de agosto, se espera una inflación mensual de 3,9% para el mes de agosto, en tanto para septiembre se proyecta una suba del 3,5%. Para el año 2024 se estima una inflación acumulada del 122,9% YoY. Para el Producto Interno Bruto (PIB) real se estima una caída de 3,8% YoY (-0,1 p.p. en relación con el REM previo). Para el tipo de cambio nominal se prevé un valor de ARS 961,9 por dólar para el promedio de septiembre, lo que implicaría una suba mensual promedio de 2,0% de la paridad cambiaria, en línea con el crawling peg del gobierno.

La producción minera subió en julio un 4,6% YoY (INDEC)

En julio, la producción industrial minera mostró una suba del 4,6% YoY. El acumulado enero-julio presentó un aumento de 7,7% YoY. La serie desestacionalizada mostró una baja del 0,5% MoM y la serie tendencia-ciclo registró una disminución del 0,2% MoM.

La producción pesquera cayó 9,4% YoY en julio (INDEC)

En julio, la producción industrial pesquera mostró una caída del 9,4% YoY. La serie desestacionalizada mostró una variación negativa del 4,3% MoM y la serie tendencia-ciclo registró una variación negativa del 0,3% MoM.

El BID financiaría más de USD 1.000 M para el sector privado

El Banco Internacional de Desarrollo (BID) se comprometió a financiar más de USD 1.000 M para el desarrollo del sector privado. La medida busca fortalecer las reservas del Banco Central mediante inversión internacional, según el Ministerio de Economía.

El gasto primario real disminuyó un 25,9% YoY en agosto

En agosto, el gasto primario real cayó un 25,9% YoY. En los primeros ocho meses del año, la caída acumulada fue del 30,4%. Se redujeron notablemente las transferencias a provincias, la obra pública y los programas sociales, aunque aumentó el gasto en asignaciones familiares y AUH.

El patentamiento de vehículos aumentó en agosto un 4,8% YoY (ACARA)

Según ACARA, en agosto, se patentaron 41.378 vehículos, un 4,8% más que en el mismo mes del año pasado, pero un 4,1% menos que en julio. El acumulado anual mostró una baja del 16,1% YoY.

Indicadores monetarios

Las reservas internacionales brutas crecieron ayer USD 87 M y finalizaron en USD 27.439 M.

Tipo de cambio

El dólar contado con liquidación cayó el jueves ARS 22,16 (-1,7%) y cerró en USDARS 1.271,60, mostrando una brecha con la cotización del mayorista de 33,2%. El dólar MEP (o Bolsa) bajó ARS 21,02 (-1,6%) y se ubicó en USDARS 1.258,82, marcando un spread con la divisa que opera en el MULC de 31,9%.

El tipo de cambio mayorista se mantuvo ayer en USDARS 954,50 (vendedor), en un contexto en el que el BCRA compró USD 92 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.