Informe Diario 09 de Septiembre de 2024

- 09 de septiembre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben luego del selloff de la semana pasada

Los futuros de acciones de EE.UU. suben (Dow Jones +0,65%, S&P 500 +0,69%, Nasdaq +0,83%), apuntando a un repunte después que las acciones terminaran la rueda previa a la baja tras el informe de empleo de agosto, lo que generó incertidumbre sobre la magnitud de los posibles recortes de tasas de la Reserva Federal (Fed).

Las acciones de Dell (DELL) y Palantir (PLTR) suben un 5% y 8% en el premarket, tras el anuncio de S&P Global que ambas empresas se unirán al índice S&P 500. PLTR reemplazará a American Airlines (AAL), mientras que Dell sustituirá a Etsy (ETSY).

Las acciones de las empresas que se añaden al índice de referencia suelen repuntar después del anuncio, ya que los gestores de fondos que siguen el índice actualizan regularmente sus carteras para reflejar estas incorporaciones.

La semana pasada, el S&P 500 cayó un 4,25%, registrando su peor semana desde marzo de 2023, mientras que el Nasdaq Composite retrocedió un 5,77%, su mayor caída semanal desde enero de 2022. Las acciones de semiconductores lideraron las pérdidas, entre ellas Nvidia (-13,9%), Broadcom (-15,9%), AMD (-9,6%), SMCI (-11,7%) y ASML Holdings (-16,7%).

Las acciones de energía y materiales básicos también registraron pérdidas notables, como Exxon Mobil (-4,5%), Chevron (-6,4%) y Linde (-4,5%). Estos movimientos ocurrieron luego que datos débiles del sector manufacturero y del mercado laboral de EE.UU. avivaran los temores de una desaceleración económica.

El informe de empleo de agosto mostró que las nóminas no agrícolas fueron inferiores a lo esperado (142K vs 164k est.), aunque la tasa de desempleo disminuyó ligeramente (4,2% vs 4,3% ant.). Ahora se espera los datos de inflación de esta semana, que podrían ofrecer más información antes de la decisión de tasas de interés de la Fed este mes.

Las probabilidades de un recorte de tasas de 25 puntos básicos por parte de la Fed se ubican en un 75%, según FedWatch de CME Group. Mientras tanto, la probabilidad de un recorte de 50 puntos básicos es de un 25%, después de haber superado brevemente el 50% tras la publicación de los datos de empleo.

Las principales bolsas de Europa suben, intentando recuperarse de las grandes pérdidas de más del 3% en la primera semana del mes. El Stoxx 600 sube 0,71%.

El índice DAX de Alemania avanza 0,67%, el CAC 40 de Francia gana 0,75%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,70%.

Los mercados asiáticos bajaron, con el índice Hang Seng liderando las pérdidas en la región. El Hang Seng cayó un 1,42%, mientras que el CSI 300 de China continental bajó un 1,19%, marcando un mínimo de siete meses.

El Nikkei 225 cerró con una caída del 0,48%, mientras que el índice Topix cayó un 0,68%.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 3,74%, mientras se esperan nuevos datos de inflación tras una serie de publicaciones económicas de EE. U. más débiles de lo esperado. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo sube, mientras se evalúa el impacto de un posible huracán en la costa del Golfo de EE.UU.

El oro sube, mientras se esperan nuevos datos de inflación que incidirían en las expectativas de recortes de tasas.

La soja baja, a pesar que las condiciones climáticas ha generado temores de una reducción en los rendimientos.

El dólar (índice DXY) sube, mientras se evalúa la posible magnitud de una esperada reducción de tasas de la Fed a finales de este mes tras un informe de empleo mixto.

El euro baja, mientras se analizan los últimos datos económicos para obtener pistas sobre la magnitud de las reducciones de tasas por parte del BCE.

NOTICIAS CORPORATIVAS

BOEING (BA) acordó tentativamente un aumento salarial del 25% para su mayor sindicato, posiblemente evitando una huelga que amenazaba con aumentar la presión sobre la compañía. Además del aumento salarial, el acuerdo propuesto por cuatro años incluiría el compromiso de construir un nuevo avión en el noroeste del Pacífico de EE.UU., mejores beneficios de jubilación y un aumento en la participación del sindicato en la calidad de los aviones.

APPLE (AAPL) se prepara para el evento más importante del año de la compañía, que tendrá lugar hoy, cuando presenten sus últimos iPhones y sienten las bases para una nueva plataforma de inteligencia artificial. El anuncio de producto más destacado será la línea del iPhone 16, pero la compañía también tiene preparadas importantes actualizaciones para el Apple Watch y los auriculares AirPods. Además, Apple Intelligence, un nuevo conjunto de herramientas de IA que incluye una versión mejorada del asistente digital Siri, será una parte central del evento.

MBX BIOSCIENCES (MBX) ha presentado los documentos para una Oferta Pública Inicial (OPI) consistente en 8.500.000 acciones a un precio de entre USD 14 y USD 16 cada una.

AOCHUANG HOLDINGS (ANE) presentó una solicitud de OPI de 1.250.000 acciones a un precio de entre USD 4 y USD 6 por acción.

FAST TRACK GROUP (FTRK) ha presentado una solicitud de OPI consistente en 3.750.000 acciones a un precio de entre USD 4 y USD 5 por acción.

SUPER MICRO COMPUTER (SMCI): JPMorgan (JPM) cambió su recomendación sobre las acciones de SMCI de “sobreponderar” a “neutral”, aludiendo a una mayor imprevisibilidad.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

ASIA: La tasa de inflación de China creció un 0,6% YoY, por debajo del 0,7% que esperaban los mercados. En términos mensuales, el IPC subió un 0,4%, por debajo del 0,5% esperado.

COLOMBIA: La tasa de inflación anual disminuyó aún más al 6,12% en agosto de 2024, desde el 6,86% del mes anterior. En términos mensuales, los precios al consumidor se mantuvieron estables, tras haber aumentado un 0,2% el mes anterior.

CHILE: En agosto, el Índice de Precios al Consumidor (IPC) anotó una variación mensual de 0,3%, acumulando 3,4% en el año y 4,7% a doce meses.

ARGENTINA

RENTA FIJA: Milei presentará el Presupuesto 2025 en el Congreso el 16/9. Los bonos en dólares cerraron la semana pasada con precios dispares.

Los bonos en dólares cerraron la semana pasada con precios dispares, en un contexto de bajas en las cotizaciones de los dólares financieros en medio del blanqueo de capitales, y frente a las expectativas sobre una pronta normalización de la economía por parte del presidente Javier Milei. Se suma a esto, la volatilidad de los mercados externos en medio de temores a una recesión de EE.UU. y las expectativas sobre una baja en las tasas de interés de referencia.

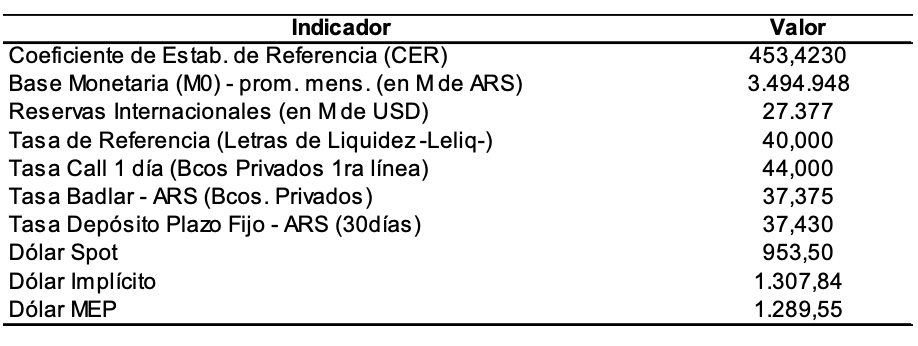

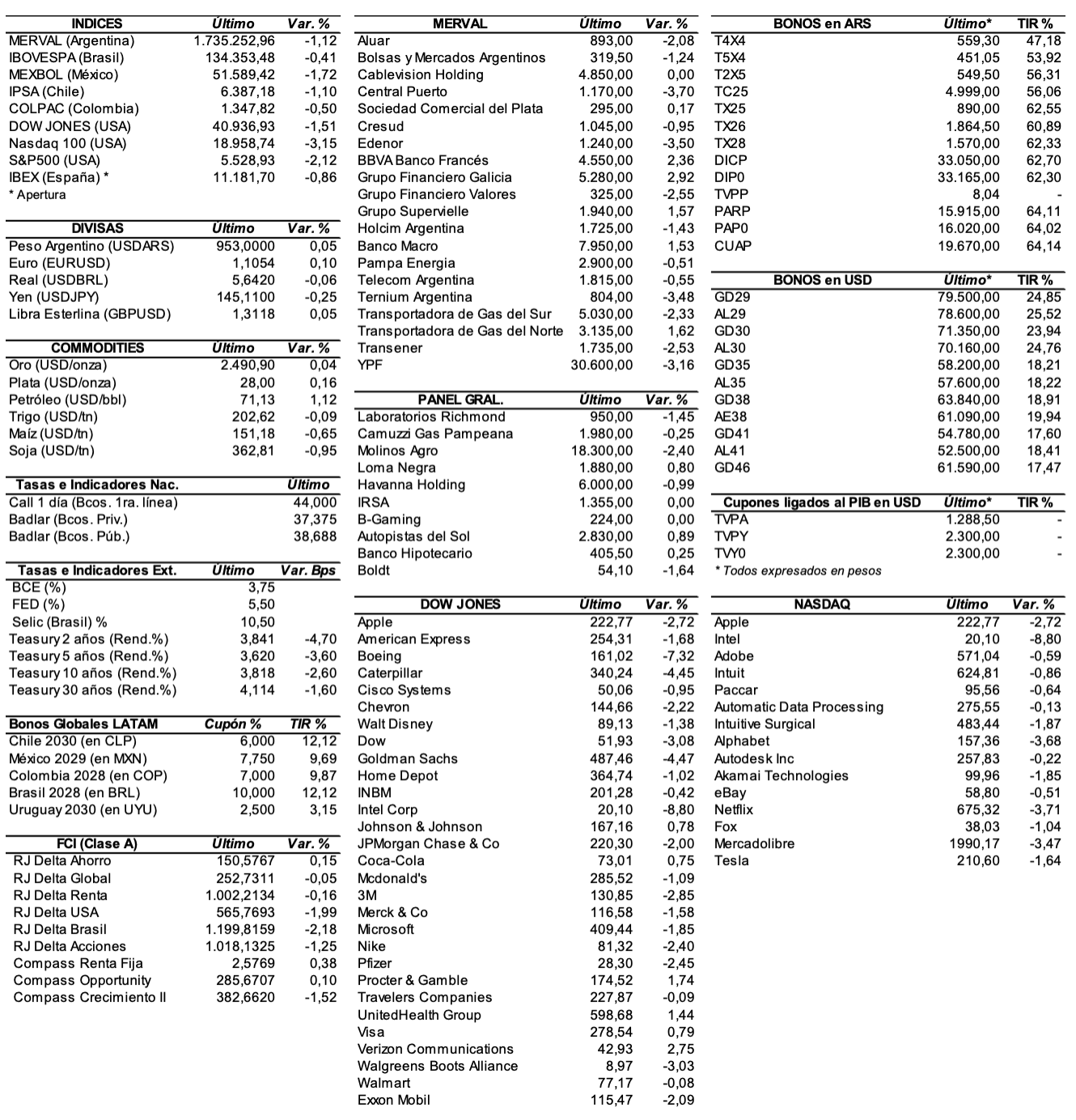

El riesgo país se incrementó en la semana 50 unidades (+3,5%) y cerró en 1483 puntos básicos.

En ByMA, el AL30 subió en la semana 1,2%, y el AL29 +1,1%. El AL35 cayó 1,3%, el AE38 -1%, y el AL41 -0,9%. El GD29 ganó en las últimas cinco ruedas 3,1%, el GD46 +1,9%, el GD30 +0,6%, y el GD38 +0,4%. El GD41 bajó 2% y el GD41 -2,9%.

El presidente Javier Milei confirmó que se presentará en el Congreso de la Nación para oficializar el Presupuesto 2025. La fecha prevista para la presentación es el lunes 16 de septiembre.

En cuanto a deuda, este mes el Gobierno deberá afrontar vencimientos por unos ARS 14.165 Bn, por el vencimiento de dos LECAPs (S13S4 y S30S4) y el bono DOLLAR LINKED T2V4.

Los bonos en pesos ajustables por CER se manifestaron en las últimas cinco ruedas con mayoría de alzas, a la espera del dato de inflación oficial de agosto que se conocerá este miércoles. El mercado estima que el IPC del octavo mes del año se ubique en torno al 3,9%.

El TX25 subió 2,1%, el T5X4 +1,7%, el T4X4 +1,2%, el CUAP +0,8%, el T2X5 +0,7%, el TC25 +0,5%, y el PARP +0,3%. El DICP perdió 1,8%, y el TX28 -0,9%.

YPF realizará un canje de ONs elegibles Clase XXXIX en circulación con vencimiento el 28 de julio de 2025 con cupón del 8,5%por ONs Clase XXXI adicionales por hasta USD 500 M. Habrá una contraprestación por participación temprana de un valor nominal de USD 1.000 de ONs Clase XXXI por cada VN USD 1.000 de ONs presentadas válidamente y aceptadas para canje. También habrá una contraprestación por participación tardía de VN 950 de ONs Clase XXXI por cada VN USD 1.000 de ONs presentadas válidamente y aceptadas para canje.

Hoy se pagará la renta de los títulos BOL1O, DNC4O, PQCKO, PZCEO, PZCFO, GN43O, GN44O, GYC3O, HJCAO, LRS5O, MCGJO, MRCUO, MRCVO, OLC2O, RIS1O y TLCDO, más el capital e intereses de los bonos RFCBO, RZ6BO, TYCXO, CP17O, y SDS5O.

RENTA VARIABLE: El S&P Merval subió apenas 0,2% la semana pasada, después de testear un nuevo máximo histórico de 1.830.229 puntos

El índice S&P Merval subió en las últimas cinco ruedas 0,2% y se ubicó en los 1.721.667,94 puntos, después de registrar un máximo de 1.830.229 unidades y un mínimo de 1.701.665 puntos. Valuado en dólares (al CCL), el principal índice accionario ganó en la semana 4,1% y cerró en 1.378,68 puntos.

El volumen operado en acciones alcanzó los ARS 198.607,7 M (+59,9% mayor respecto a la semana anterior), dejando un promedio diario de ARS 39.721,5 M. En Cedears se negociaron ARS 180.000,4 M (37% más en relación a la semana pasada), marcando un promedio diario de ARS 36.000,1 M.

Las acciones que más subieron en las últimas cinco ruedas fueron las de: Mirgor (MIRG) +7,6%, Telecom Argentina (TECO2) +5,5%, BBVA Banco Francés (BBAR) +5,2%, Edenor (EDN) +4,8%, y Transportadora de Gas del Norte (TGNO4) +2,8%, entre las más importantes.

Cerraron con caídas: Ternium Argentina (TXAR) -7,6%, Grupo Financiero Valores (VALO) -5,2%, Aluar (ALUA) -4,1%, YPF (YPFD) -3,7%, y Transener (TRAN) -2%, entre otras.

En el exterior, las acciones argentinas ADRs terminaron la semana anterior con precios mixtos. Cerraron en alza: IRSA (IRS) +16,7%, Edenor (EDN) +105%, Telecom Argentina (TEO) +9,2%, BBVA Banco Francés (BBAR) +7,4%, y Banco Macro (BMA) +5,6%, entre las más importantes.

Terminaron en baja: Despegar (DESP) -8%, Vista Energy (VIST) -7,9%, Bioceres (BIOX) -5,1%, Ternium (TX) -4,6%, y Tenaris (TS) -3,8%, entre otras.

Indicadores y Noticias locales

La inflación de agosto en CABA fue del 4,2% (IDECBA)

En agosto, la inflación en la Ciudad de Buenos Aires alcanzó el 4,2%, acumulando un 106,8% desde enero y un 243,1% en el último año, según el Instituto de Censos y Estadística de la Ciudad de Buenos Aires. Los precios de alimentos y bebidas aumentaron 3,1% en el mes y 238,7% en los últimos doce meses.

Las exportaciones de medicamentos crecieron en julio 8,5% YoY (CILFA)

En julio, las exportaciones de medicamentos crecieron un 8,5% YoY, mientras que las ventas internas cayeron un 26,4%. La Cámara Industrial de Laboratorios Farmacéuticos Argentinos (CILFA) reportó que el valor de las exportaciones alcanzó los USD 90,4 M.

Exportaciones de carne vacuna crecieron 8,7% YoY entre enero y julio (CICCRA)

Entre enero y julio, las exportaciones de carne vacuna crecieron un 8,7% YoY, alcanzando 353.400 toneladas. Según la Cámara de la Industria y Comercio de Carnes Derivados de la República Argentina (CICCRA), aunque el volumen exportado aumentó, el precio promedio disminuyó un 9,9%, en gran parte debido a la caída del valor unitario en el mercado chino.

Las ventas minoristas PyMES cayeron en agosto un 10,5% YoY (CAME)

En agosto, las ventas minoristas de las pymes cayeron un 10,5% YoY y acumulan una baja del 16,2% en los primeros ocho meses del año. Comparadas con el mes anterior, las ventas retrocedieron un 1,6%, según datos de la CAME.

La venta de autos usados aumentó en agosto un 8,6% YoY (CCA)

En agosto, se vendieron 176.435 autos usados, mostrando un incremento del 8,6% YoY, pero una disminución del 3,9% MoM. En los primeros ocho meses del año, se vendieron 1.099.501 unidades, un descenso del 1,36% YoY, según la Cámara del Comercio Automotor (CCA).

Indicadores monetarios

Las reservas internacionales brutas crecieron en la semana USD 746 y finalizaron en USD 27.463 M.

Tipo de cambio

El dólar contado con liquidación cayó la semana pasada ARS 40,46 (-3,1%) y cerró en USDARS 1.257,91, mostrando una brecha con la cotización del mayorista de 31,3%. En tanto, el dólar MEP (o Bolsa) bajó ARS 36,09 (-2,8%) y se ubicó en USDARS 1.243,87, marcando un spread con la divisa que opera en el MULC de 29,8%.

El tipo de cambio mayorista avanzó en las últimas cinco ruedas ARS 4,50 (+0,5%) y cerró en USDARS 958,00 (vendedor), en un contexto en el que el BCRA compró USD 143 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.