Informe Diario 23 de Septiembre de 2024

- 23 de septiembre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben mientras el mercado espera nuevas señales de la Fed

Los futuros de acciones de EE.UU. suben (Dow Jones +0,04%, S&P 500 +0,13%, Nasdaq +0,19%), después que el Dow Jones y el S&P 500 alcanzaran nuevos máximos históricos la semana pasada tras el recorte de tasas de interés más agresivo de la Reserva Federal (Fed).

La semana pasada, el Dow ganó un 1,62%, el S&P 500 subió un 1,36% y el Nasdaq Composite aumentó un 1,49%. Estos movimientos ocurrieron después de que la Fed redujera su tasa de referencia en 50 puntos básicos, su primer recorte en cuatro años.

Aunque esta medida impulsó a los mercados a máximos históricos, las ganancias generales fueron limitadas debido a que la Fed adoptó una postura menos moderada a mediano y largo plazo. La Fed indicó que las tasas neutrales probablemente serán mucho más altas que las vistas en el pasado.

Los funcionarios de la Fed expresaron opiniones divergentes sobre la inflación, con el gobernador Christopher Waller apoyando el recorte de 50 pb debido a los datos favorables de inflación, mientras que la gobernadora Michelle Bowman, la única disidente, advirtió que esto podría dar una falsa sensación de victoria sobre la inflación.

Los mercados ahora esperan los últimos PMI del sector manufacturero y de servicios este lunes, así como los discursos de los presidentes de la Fed de Atlanta, Raphael Bostic, de Chicago, Austan Goolsbee, y de Minneapolis, Neel Kashkari.

Las principales bolsas de Europa operan mixtas, luego que los datos de actividad empresarial de Alemania y Francia apuntaron a nuevas caídas en las dos economías más grandes de la región. El Stoxx 600 sube 0,19%.

El índice DAX de Alemania avanza 0,52%, el CAC 40 de Francia pierde 0,27%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,15%.

Los mercados asiáticos operaron mixtos, ya que los inversores asimilaron las decisiones de política monetaria de Japón y China. Los mercados en Japón estuvieron cerrados el lunes debido a un feriado público.

El índice Hang Seng de Hong Kong cayó un 0,2%, mientras que el CSI 300 de China continental subió un 0,37%.

El rendimiento de los Treasuries a 10 años de EE.UU. operan estables en 3,75%, mientras se evalúan las perspectivas de crecimiento tras el recorte de tasas de la Fed la semana pasada. El rendimiento del bono a 10 años de Alemania opera en baja a contramano de los norteamericanos.

El petróleo sube, impulsados por la preocupación que el aumento del conflicto en el Medio Oriente pueda reducir el suministro regional.

El oro sube, ya que el fuerte sentimiento del mercado y las tensiones geopolíticas mantienen los precios por encima del nivel psicológico clave de USD 2.600 por onza.

La soja sube, luego de la menor producción esperada en EE.UU. para la temporada 2024/25.

El dólar (índice DXY) sube, mientras se esperan datos económicos para obtener nuevas pistas sobre la trayectoria de las tasas de interés.

El euro baja, debido a la preocupación que el BCE podría necesitar acelerar su baja de tasas para apoyar a la debilitada economía.

NOTICIAS CORPORATIVAS

APOLLO GLOBAL MANAGEMENT (APO) ha ofrecido invertir hasta USD 5 Bn en Intel (INTC), según un informe de Bloomberg. APO indicó que estaría dispuesto a realizar una inversión similar a capital en Intel, cuyo equipo directivo está considerando la oferta.

BANCOS Y FONDOS que gestionan USD 14 Tr en activos han firmado una declaración histórica en apoyo a la energía nuclear. El compromiso, que tiene como objetivo triplicar la capacidad nuclear, será presentado esta mañana en el Rockefeller Center durante el inicio de la Semana del Clima en Nueva York. Algunas de las entidades participantes incluyen Bank of America, Barclays, BNP Paribas, Citi, Goldman Sachs, y Morgan Stanley. Este respaldo llega tras el acuerdo de Microsoft para comprar USD 16 Bn en electricidad de la planta nuclear Three Mile Island para sus ambiciones de IA.

INTEL (INTC) se vio beneficiada tras informes de que Qualcomm (QCOM) ha realizado un acercamiento para una posible adquisición. A pesar que el acuerdo potencial aún es incierto, probablemente enfrentaría un escrutinio de los reguladores antimonopolio. Para facilitar la adquisición, QCOM podría considerar vender partes de INTC a otros compradores.

ZOOM VIDEO COMMUNICATIONS (ZM) está reduciendo la compensación basada en acciones para sus empleados, según anunció su CEO, Eric Yuan. La compañía busca reducir los altos niveles de dilución provocados por las concesiones de acciones excesivas. ZM planea eliminar gradualmente su plan de acciones por desempeño anual durante los próximos dos años fiscales, a partir de febrero.

La filial de JOHNSON & JOHNSON (JNJ), Red River Talc, se acogió voluntariamente al Capítulo 11 de la Ley de Quiebras de EE.UU. con el fin de resolver las reclamaciones relacionadas con sus productos a base de talco. La oferta de liquidación es de aproximadamente USD 8 Bn, a pagar en 25 años. Esta presentación cuenta con el apoyo del 83% de los demandantes actuales, superando el umbral del 75% requerido por el Código de Quiebras de EE.UU.

GOLDMAN SACHS (GS) promovió a Josh Schiffrin como director de estrategia y jefe de riesgo financiero para la banca global y mercados. Schiffrin, que se unió a Goldman en 2001, ahora supervisará el equipo de riesgo financiero, la mesa de FICC y el equipo de estrategias de riesgo.

TAIWAN SEMICONDUCTOR MANUFACTURING CO (TSMC) en conjunto con Samsung Electronics, están en conversaciones con los Emiratos Árabes Unidos para la posible construcción de megafábricas en la región.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: El PMI compuesto preliminar HCOB de la Eurozona cayó por cuarto mes consecutivo a 48,9 puntos en septiembre de 2024, su nivel más bajo desde enero, en comparación con 51 en agosto y las previsiones de 50.6. Es la primera caída en la actividad del sector privado en siete meses, con la producción manufacturera extendiendo su caída por 18 meses consecutivos (44,5 frente a 45,8), particularmente en Alemania y Francia. Además, el crecimiento del sector de servicios se desaceleró bruscamente (50,5 frente a 52,9), debido a una nueva caída en Francia.

ASIA: El Banco Popular de China (PBoC) redujo inesperadamente la tasa de recompra inversa a 14 días en 10 puntos básicos hasta el 1,85% el 23 de septiembre de 2024, desde el 1,95% anterior. Además, el banco central inyectó CNY 74,5 Bn de liquidez en el sistema bancario utilizando esta herramienta. También inyectó CNY 160,1 Bn a través de repos a 7 días, manteniendo la tasa sin cambios en el 1,7%.

PARAGUAY: Banco Central decidió mantener sin cambios su tasa de política en 6% durante su reunión de septiembre de 2024. El comité reafirmó su compromiso con la estabilidad de precios y seguirá monitoreando tanto los desarrollos internos como externos para asegurar que se cumpla la meta de inflación del 4%.

ARGENTINA

RENTA FIJA: Bonos en dólares subieron la semana pasada, con el foco de los inversores en el blanqueo, reservas, Presupuesto e inflación

Los bonos en dólares cerraron la semana anterior con ganancias, después que la Reserva Federal (Fed) redujera las tasas de interés de referencia 50 puntos básicos, lo que generaría una mayor liquidez en países emergentes ante un rendimiento menor.

Pero en parte limitó las subas de los bonos, el dato del PIB local que se contrajo un 3,4% durante el primer semestre del año. El resultado es producto de una caída del 5,2% registrada en los primeros tres meses del año y de una baja del 1,7% en el segundo trimestre.

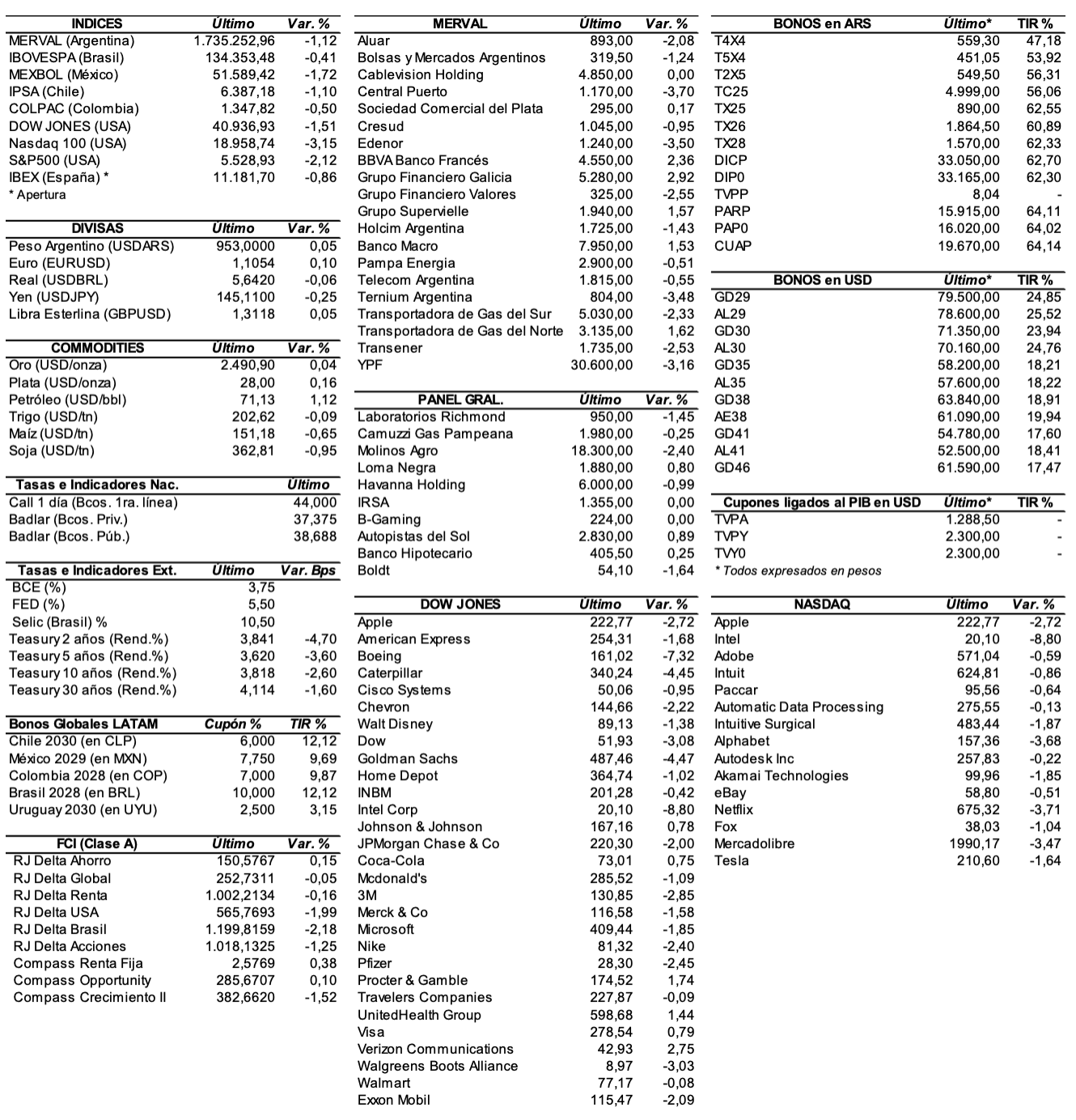

El riesgo país medido por el EMBI+Argentina se redujo la semana pasada 81 unidades (-5,8%) y se ubicó en los 1319 puntos básicos.

En ByMA, el AL41 subió 6%, el AE38 +5,5%, el AL35 +4,8%, el AL29 +3,6%, y el AL30 +3%. El GD38 ganó 4,2%, el GD35 +3,8%, el GD41 +3,5%, el GD29 +2,7%, el GD30 +2,4% y el GD46 +1,5%.

El presidente Javier Milei llegó el sábado a EE.UU. y mañana hablará en la 79° Asamblea General de las Naciones Unidas (ONU). También están previstos encuentros con Elon Musk, la presidente de la Comisión Europea, Úrsula von der Leyen, el mandatario de Ecuador, Daniel Noboa, y una participación en la apertura de la NYSE.

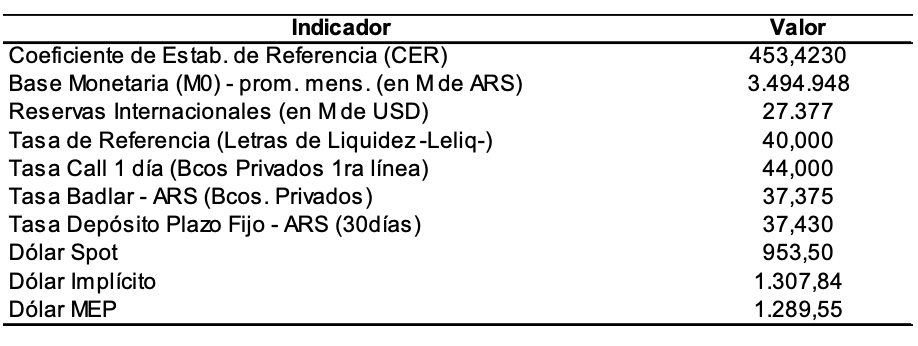

Las reservas internacionales continúan negativas en USD 3.767 M, ubicándose por debajo de la meta del 30 de septiembre. El mercado espera algún anuncio de un desembolso o un waiver del FMI.

El foco de los inversores también está en el blanqueo de capitales, que finaliza el próximo lunes 30 de septiembre y ya acumula cerca de USD 4.000 M en depósitos bancarios (según la prensa).

Los bonos en pesos ajustables por CER cerraron con precios mixtos en las últimas cinco ruedas. El TC25 subió 1%, el T4X4 +0,8%, el T5X4 +0,7%, y el T2X5 +0,4%. El TX28 perdió 3,5%, el DICP -2,6%, el PARP -1,5%, el TX25 -0,9%, el TX26 -0,6%, y el CUAP -0,1%.

Para este jueves está prevista una nueva licitación de deuda en pesos, en la que el Gobierno buscará renovar vencimientos por un total de ARS 7.100 Bn. Probablemente el Tesoro anuncie la subasta en el día de mañana.

PAN AMERICAN ENERGY (PAE) colocará ONs Clase 35 en dólares a tasa de interés fija a licitar con vencimiento a 60 meses. También licitará en ONs Clase 34 en dólares a tasa fija a licitar con vencimiento a 36 meses. El monto nominal a colocar por estas ONs en conjunto será de hasta USD 200 M.

Hoy se pagará la renta de los títulos LECAO, LECBO, LMS8O, BGD24 y GN36O, más el capital e intereses de los bonos PM2D4, PMJ25, TD26 e YMCEO.

RENTA VARIABLE: El índice S&P Merval acumuló la semana pasada una ligera suba de 0,3%

El índice S&P Merval cerró en las últimas cinco ruedas con una ligera suba de 0,3% y se ubicó en los 1.822.928,29 puntos, después de registrar un valor máximo semanal de 1.855.227,99 unidades, y un mínimo de 1.781.677 puntos.

Valuado en dólares (al CCL), el principal índice accionario subió en la semana 4,1% y cerró en 1.496,53 puntos.

El volumen operado en acciones alcanzó los ARS 281.192,2 M, marcando un promedio diario de ARS 56.238,4 M. En tanto, en Cedears se negociaron ARS 223.471,2 M, dejando un promedio diario de ARS 44.694,2 M.

Las acciones que mejor comportamiento tuvieron la semana pasada fueron las de: Loma Negra (LOMA) +8,7%, Banco Macro (BMA) +7,5%, Pampa Energía (PAMP) +2,5%, Ternium Argentina (TXAR) +2,2%, y BBVA Banco Francés (BBAR) +1,9%, entre las más importantes.

Terminaron en baja: Transener (TRAN) -4,9%, Aluar (ALUA) -4,8%, Transportadora de Gas del Sur (TGSU2) -4,6%, Central Puerto (CEPU) -3,8%, y Cresud (CRES) -3,5%, entre otras.

En la plaza externa, las acciones argentinas ADRs terminaron la semana con precios mixtos. Subieron: Loma Negra (LOMA) +11%, Banco Macro (BMA) +9,3%, Telecom Argentina (TEO) +6,4%, Ternium (TX) +5%, y Pampa Energía (PAM) +4,6%, entre las más importantes.

Cayeron: Globant (GLOB) -4%, Bioceres (BIOX) -3,7%, Transportadora de Gas del Sur (TGS) -3,3%, Central Puerto (CEPU) -2,7%, e IRSA (IRS) -2,6%, entre otras.

Indicadores y Noticias locales

La hotelería disminuyó en julio un 12,5% YoY (INDEC)

En julio, se estimaron 4,2 millones de pernoctaciones en establecimientos hoteleros y parahoteleros. Esto implicó una disminución del 12,5% YoY. Las pernoctaciones de viajeros residentes y las de no residentes registraron una baja del 13,4% y 8,9%, respectivamente.

La industria PyME cayó en agosto un 8,7% YoY (CAME)

Según la CAME, en agosto, la actividad manufacturera de las pymes cayó 8,7% YoY, acumulando una disminución del 16,9% en 2023. Aunque hubo un leve aumento del 3% MoM, no se observaron señales de reactivación. El uso de la capacidad instalada fue del 60%, 0,6 puntos menos que en julio y 10 puntos por debajo de principios de año.

El Gobierno destina más del 99% del superávit a pagar intereses de deuda (CEPA)

Según un informe del Centro de Economía Política Argentina, en agosto, el Sector Público Nacional tuvo un superávit fiscal de ARS 899.660 M, pero destinó ARS 896.130 M a intereses de la deuda. Sin considerar intereses de LEFI y LECAPS, el resultado sería deficitario.

El RIPTE aumentó en julio por quinto mes consecutivo un 6,6% nominal

Según datos de la Secretaría de Trabajo, en julio, la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) aumentó un 6,6% nominal, alcanzando ARS 994.681,38. Ajustada por la inflación del 4%, la mejora real fue del 2,5%, lo que refleja una recuperación del 17,4% desde febrero. Sin embargo, sigue siendo un 5,1% inferior al nivel de noviembre de 2023.

Indicadores monetarios

Las reservas internacionales brutas cayeron la semana anterior USD 156 M y finalizaron en USD 27.263 M.

Tipo de cambio

El dólar contado con liquidación bajó la semana pasada ARS 33,69 (-2,7%) y cerró en USDARS 1.219,64, mostrando una brecha con la cotización del mayorista de 26,3%. El dólar MEP (o Bolsa) cerró en las últimas cinco ruedas con una baja de ARS 26,43 (-2,2%) y se ubicó en USDARS 1.200,10, marcando un spread con la divisa que opera en el MULC de 24,3%.

El tipo de cambio mayorista subió en la semana ARS 3,50 (+0,4%) y cerró en USDARS 965,50 (vendedor), en un contexto en el que el BCRA compró USD 64 M y acumula un saldo positivo cambiario en septiembre de USD 19 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.