Informe Diario 01 de Octubre de 2024

- 01 de octubre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros en EE. UU. bajan mientras el mercado espera datos clave de JOLTS e ISM

Los futuros de acciones de EE.UU. bajan (Dow Jones -0,37%, S&P 500 -0,12%, Nasdaq -0,10%), mientras se asimilan los comentarios del presidente de la Reserva Federal (Fed), Jerome Powell, antes de una serie de datos económicos importantes.

Ayer el S&P 500 subió un 0,42%, revirtiendo pérdidas anteriores y cerrando en un nuevo máximo histórico. El Nasdaq Composite también avanzó un 0,38% y el Dow Jones subió un leve 0,04%. Nueve de los 11 sectores del S&P terminaron al alza, liderados por energía (+0,83%), servicios de comunicación (+0,79%) y real estate (+0,76%).

Durante un discurso en la Asociación Nacional de Economía Empresarial, el presidente de la Reserva Federal (Fed), Powell, enfatizó que la Fed no sigue un camino preestablecido, pero sugirió que aún podrían darse dos recortes de un cuarto de punto en las tasas de interés este año si la economía evoluciona como se espera.

Septiembre suele ser el peor mes del año para las acciones, pero esta vez rompió con las tendencias pasadas. Los tres principales índices registraron ganancias mensuales, y fue el primer septiembre positivo para el S&P 500 desde 2019. El S&P 500 (+5,5%), el Dow (+8,2%) y el Nasdaq Composite (+2,6%) también terminaron el 3°T24 en territorio positivo.

El S&P 500 ha registrado su cuarto trimestre consecutivo al alza, por primera vez desde que la racha de siete trimestres seguidos de ganancias terminó en el 4°T21. Hasta el momento, el S&P 500 ha subido más del 20% en lo que va del año, con tres trimestres completados.

Es la primera vez desde 1997 que el índice ha aumentado un 20% o más durante los primeros nueve meses del año. Este es un logro poco común. De hecho, es solo la décima vez que sucede desde 1950. En casi todos los casos, el S&P 500 ha terminado el año mucho más alto después de un inicio tan sólido.

En cuanto a los datos económicos, se espera que el informe de Vacantes y Rotación Laboral (JOLTS), que es seguido de cerca, muestre que había 7.640 millones de vacantes en agosto. También se espera la publicación del índice PMI manufacturero del ISM (47,5 est. vs 47,2 ant). Los mercados estiman una probabilidad del 60,2% que la Fed opte por un recorte más modesto de 25 pb en noviembre.

Las principales bolsas de Europa suben, mientras se evalúan los datos de inflación de la Eurozona y los próximos pasos del BCE. El Stoxx 600 sube 0,36%. Las acciones tecnológicas aumentan un 1,05%, mientras que el sector de petróleo y gas cae un 0,74%.

El índice DAX de Alemania avanza 0,37%, el CAC 40 de Francia pierde 0,03%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,50%.

Algunos mercados asiáticos están cerrados por día feriado, incluidos Corea del Sur, Hong Kong y China continental. China permanecerá cerrada el resto de la semana debido a las festividades de la Semana Dorada.

El Nikkei 225 de Japón subió un 1,93%, después de haber caído un 4,8% ayer, mientras que el Topix ganó un 1,69%.

El rendimiento de los Treasuries a 10 años de EE.UU. baja 3,74%, mientras se evalúan los comentarios del presidente de la Fed. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo baja, ya que las preocupaciones sobre el débil crecimiento de la demanda compensaron los temores que el aumento de las tensiones en el Medio Oriente pudiera afectar el suministro global.

El oro sube, impulsado por la flexibilización monetaria de EE.UU., que lo llevaron a su mejor trimestre desde 2020.

La soja baja luego de hacer un máximo de ocho semanas impulsado por riesgos de suministro y una fuerte demanda.

El dólar (índice DXY) sube, luego que el presidente de la Fed minimizó la probabilidad de otro recorte de tasas de interés agresivo.

El euro sube, luego que la inflación de la Eurozona cayó por debajo del 2% YoY, en medio de expectativas de más recortes de tasas por parte del BCE a medida que se acerca el fin de año.

NOTICIAS CORPORATIVAS

MARSH & MCLENNAN (MMC) anunció que ha acordado la compra de su competidor más pequeño, McGriff Insurance Services, por USD 7,75 Bn, en un momento en que la industria se prepara para un mayor gasto en pólizas por parte de las empresas, debido a un panorama económico en mejora.

NIO INC (NIO) anunció que su negocio Nio China recibirá una inversión de CNY 13,3 Bn, con inversores estratégicos aportando alrededor de CNY 3,3 Bn.

CVS HEALTH (CVS): Reuters informó que la compañía está evaluando opciones que podrían incluir la separación de sus divisiones de retail y seguros.

MCCORMICK&CO (MKC) obtuvo en el 3°T24 un EPS de USD 0,83, USD 0,16 mejor de lo esperado, pues se preveía un EPS de USD 0,67. Los ingresos del trimestre se situaron en USD 1,68 Bn, frente a una previsión de USD 1,67 Bn.

CARNIVAL CORP (CCL) obtuvo en el 3°T24 un EPS de USD 1,27, USD 0,10 mejor de lo esperado, pues se preveía un EPS de USD 1,17. Los ingresos del trimestre se situaron en USD 7,89 Bn, frente a una previsión de USD 7,82 Bn.

GOOGLE (GOOGL) anunció que invertirá 36 Bn de baht tailandeses, aproximadamente USD 1 Bn, en Tailandia para la creación de un nuevo centro de datos y la expansión de la infraestructura en la nube del país. Este movimiento representa una intensificación de la expansión de Google en Asia, poniendo la inteligencia artificial en el centro de su estrategia internacional, en momentos en que enfrenta una fuerte competencia de Microsoft y OpenAI.

BRISTOL MYERS SQUIBB (BMY) triunfó en una demanda de USD 6,4 Bn relacionada con los derechos de valor contingente de Celgene. La demanda, que alegaba que Bristol Myers retrasó las aprobaciones regulatorias de los medicamentos de Celgene, fue desestimada por un tribunal federal.

NCR VOYIX (VYX) anunció la reducción de USD 1,84 Bn de su deuda pendiente utilizando los ingresos de la venta de su segmento de Banca Digital. Este movimiento tiene como objetivo fortalecer la posición financiera de la empresa.

VERIZON (VZ) ha llegado a un acuerdo con Vertical Bridge para arrendar, operar y gestionar 6.339 torres de comunicaciones inalámbricas en todo EE.UU. por aproximadamente USD 3,3 Bn.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: La tasa anual de inflación en la Eurozona cayó al 1,8% en septiembre de 2024, el nivel más bajo desde abril de 2021, en comparación con el 2,2% en agosto y las previsiones del 1,9%, según estimaciones preliminares. Se espera que la inflación disminuya hacia el 2% en la segunda mitad de 2025.

ASIA: El PMI de manufactura de Japón, publicado por au Jibun Bank, fue revisado al alza a 49,7 puntos en septiembre de 2024 desde una estimación preliminar de 49,6 y 49,8 el mes anterior, marcando el tercer mes consecutivo de contracción en la actividad fabril.

CHILE: Las ventas minoristas en Chile aumentaron un 6,8% YoY en agosto de 2024, tras una revisión al alza del 2.8% en julio, manteniendo la tendencia alcista observada desde enero. En comparación con el mes anterior, las ventas minoristas subieron un 0,8%.

COLOMBIA: El Banco Central redujo su tasa de interés de referencia en 50 puntos básicos, llevándola al 10,25%, como se anticipaba ampliamente. La decisión fue respaldada por cuatro directores, mientras que tres abogaron por una reducción de 75 puntos básicos. La decisión busca seguir apoyando la recuperación económica, aunque con cautela respecto a los riesgos persistentes de inflación, con futuros ajustes de tasas dependiendo de nuevos datos.

ARGENTINA

RENTA FIJA: Bonos en dólares cerraron septiembre con ganancias, atentos al blanqueo de capitales y a la evolución de datos económicos

Los bonos en dólares sumaron una rueda más de alzas en la jornada de ayer, y acumularon ganancias durante el mes de septiembre, en un contexto en el que los inversores mantuvieron las miradas puestas en el blanqueo de capitales y en el financiamiento del Gobierno para cubrir los compromisos de corto plazo.

Pero, además la atención no dejó de estar en la evolución de principales datos económicos, donde algunos empezaron a mostrar una ligera recuperación en forma mensual, aunque en forma interanual todavía manifiestan importantes caídas, y también en la inflación que en el período de mayo-agosto no logró quebrar el umbral de 4%, y que parecería que lo habría hecho en septiembre.

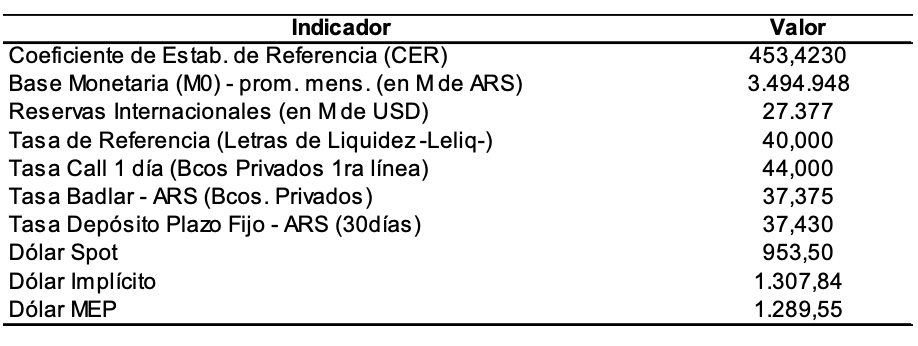

Las dudas sobre como Argentina afrontará las deudas del próximo año, aún se mantienen presentes. En este contexto, el riesgo país se redujo ayer 21 unidades (-1,6%) y se ubicó en los 1290 puntos básicos. En septiembre, el riesgo país disminuyó 143 unidades (-10%).

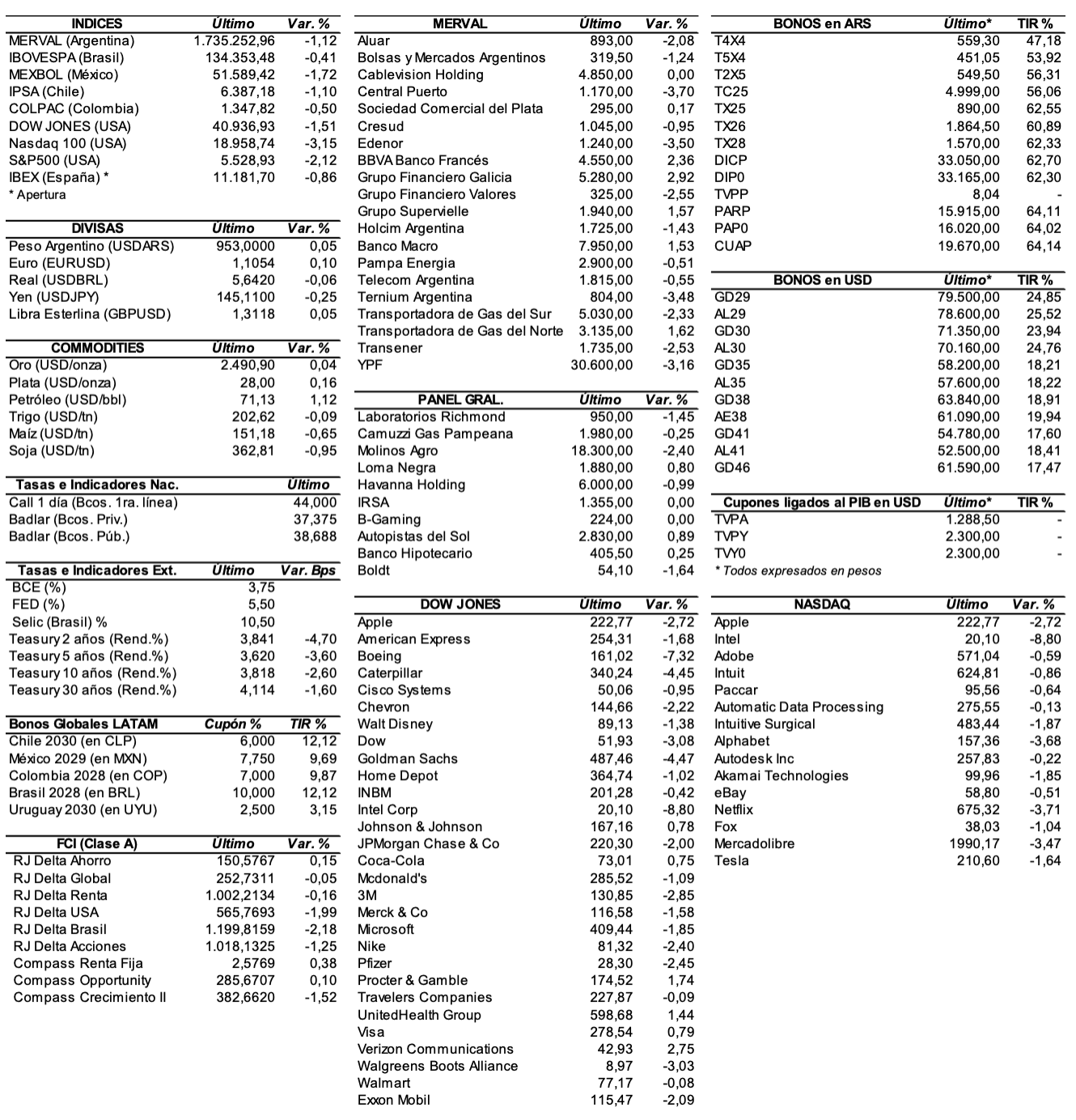

En ByMA, el AL29 subió ayer 1,2%, el AL30 +1,2%, el AE38 +0,7%, el AL41 +0,7% y el AL35 +0,4%. El GD41 ganó 2,9%, el GD29 +0,9%, el GD30 +0,7%, el GD46 +0,4%, el GD38 +0,3%, y el GD35 +0,3%. En septiembre, el AL41 ganó 11,4%, el AL35 +9,7%, el AE38 +9,3%, el AL30 +7,1%, y el AL29 +5,8%. El GD41 subió en el mes 11,3%, el GD46 +10,9%, el GD35 +9,6%, el GD38 +9,2%, el GD29 +8,4%, y el GD30 +7,5%.

Los bonos en pesos ajustables por CER se mostraron con precios mixtos en el inicio de la semana: el T5X4 subió 0,4%, el T2X5 +0,2%, el T4X4 +0,2%, y el TX26 +0,1%. El DICP perdió 0,9%, el TC25 -0,8%, el PARP -0,3%, el TX25 -0,2%, y el CUAP -0,1%. Sin embargo, en el mes los bonos en pesos ligados a la inflación se manifestaron con mayoría de alzas: el T5X4 ganó 4,6%, el T4X4 +3,7%, el T2X5 +3,6%, el TC25 +3,2%, el TX25 +2,3%, el TX26 +1,7%, y el CUAP +1%. El DICP cayó en septiembre 4%, el PARP -2,5%, y el TX28 -1,6%.

Después que ayer finalizara la última meta de acumulación de reservas acordada con el FMI, el Gobierno estaría negociando con un grupo de bancos extranjeros un préstamo en dólares para reforzar las reservas internacionales.

PAMPA ENERGÍA colocará este miércoles ONs Clase 22 en dólares (en Argentina) a tasa de interés fija a licitar con vencimiento a 48 meses, por un monto nominal de hasta USD 50 M (ampliable hasta USD 100 M).

RENTA VARIABLE: El índice S&P Merval perdió en septiembre 1,2% en pesos, pero en dólares (al CCL) ganó 3,3%

El índice S&P Merval cerró ayer con una baja de 1,8% y acumuló durante el mes de septiembre una pérdida de 1,2% para ubicarse por debajo de los 1.700.000 puntos (en 1.697.400,66 unidades), después de registrar un máximo mensual de 1.856.001,52 puntos. Valuado en dólares (al CCL), el principal índice accionario cayó ayer 3,6% y cerró en 1.368,65 puntos. En el mes de septiembre ganó 3,3%.

El volumen operado en acciones alcanzó ayer los ARS 56.036 M, pero en septiembre alcanzó los ARS 1.008.930,5 M marcando un promedio diario de ARS 48.044,3 M. Mientras que en Cedears ayer se negociaron ARS 54.846,6 M, pero en el mes alcanzó los ARS 920.636,6 M dejando un promedio diario de ARS 43.839,8 M.

Las acciones que más cayeron el lunes fueron las de: Edenor (EDN) -4,6%, BBVA Banco Francés (BBAR) -4,5%, Telecom Argentina (TECO2) -3,4%, Banco Macro (BMA) -3,2%, y Cresud (CRES) -3,2%, entre las más importantes. Cerraron en alza: Transener (TRAN) +4,2%, Transportadora de Gas del Norte (TGNO4) +2,7%, y Pampa Energía (PAMP) +2,6%.

En septiembre, terminaron mostrando caídas las acciones de: YPF (YPFD) -14,5%, Sociedad Comercial del Plata (COME) -10,7%, Transportadora de Gas del Sur (TGSU2) -9,7%, Grupo Financiero Valores (VALO) -8,2%, y Grupo Supervielle (SUPV) -7,6%, entre otras. Terminaron con subas: Transportadora de Gas del Norte (TGNO4) +15,6%, Loma Negra (LOMA) +9,3%, Edenor (EDN) +7,2%, Transener (TRAN) +6,6%, y Pampa Energía (PAMP) +4,2%, entre las más importantes.

En la plaza de Nueva York, las acciones argentinas ADRs terminaron el lunes con mayoría de bajas: BBVA Banco Francés (BBAR) -5%, Cresud (CRESY) -4,8%, IRSA (IRS) -4,6%, Banco Macro (BMA) -4,4%, y Vista Energy (VIST) -3,9%, entre otras. Sólo subieron: Pampa Energía (PAM) +2,4%, Tenaris (TS) +0,7%, Bioceres (BIOX) +0,3%, y Globant (GLOB) +0,2%.

Sin embargo, en septiembre las acciones ADRs manifestaron mayoría de subas: Corporación América (CAAP) +15,9%, Edenor (EDN) +14,8%, Loma Negra (LOMA) +13,7%, IRSA (IRS) +13,2%, y Pampa Energía (PAM) +10,3%, entre las más importantes. Cerraron en baja en el mes: Bioceres (BIOX) -26%, Vista Energy (VIST) -15,3%, YPF (YPF) -10,5%, y Transportadora de Gas del Sur (TGS) -5,5%, entre otras.

Indicadores y Noticias locales

Privados estiman una inflación de septiembre que perfora el 4%

Según estimaciones privadas, la inflación en septiembre podría desacelerarse, tras un leve aumento en agosto que mantuvo el Índice de Precios al Consumidor (IPC) por encima del 4% desde mayo. Según el Relevamiento de Expectativas del Mercado (REM) publicado a principios de mes, las proyecciones apuntan a una inflación del 3,5% para septiembre. El BCRA revelará nuevos pronósticos este viernes 4 de octubre.

El sector servicios del BCRA registró un déficit de USD 614 M en agosto (BCRA)

En agosto, el déficit del sector servicios del BCRA alcanzó USD 614 M, el nivel más alto desde noviembre de 2023, acumulando más de USD 2.425 M en 2024. Este déficit, un 50% mayor que el año pasado, se debió principalmente a egresos por viajes y pagos con tarjeta (USD 571 M) y otros conceptos (USD 184 M), con ingresos de servicios profesionales que solo compensaron parcialmente (USD 242 M).

La recaudación del IVA habría caído un 15,5% YoY en septiembre (IARAF)

En septiembre, la recaudación del IVA habría caído un 15,5% real, mientras que el Impuesto a las Ganancias se habría contraído un 13%, según el Instituto Argentino de Análisis Fiscal. En conjunto, ambos impuestos registrarían una caída real del 14,6% YoY.

Cayó 0,2% MoM la cantidad de empleados públicos en agosto (INDEC)

Según el INDEC, durante el mes de julio la cantidad de empleados públicos alcanzó los 310.537 y en agosto se redujo a 309.849 personas, por lo que a nivel nacional se perdieron 666 puestos de trabajo estatales en el mes (-0,2% MoM).

Indicadores monetarios

Las reservas internacionales brutas disminuyeron ayer USD 1.995 M, debido en parte a una serie de pagos de vencimientos, por pérdidas en la valuación de diferentes monedas en las que están invertidas las reservas, y por movimientos de fin de mes de la posición neta global en moneda extranjera de los bancos. De esta forma, las reservas finalizaron en USD 27.167 M.

Tipo de cambio

El dólar contado con liquidación subió el lunes ARS 11,15 (+0,9%) y cerró en USDARS 1.243,91, mostrando una brecha con la cotización del mayorista de 28,2%. En septiembre el CCL perdió ARS 54,46 (-4,2%). El dólar MEP (o Bolsa) cerró ayer con un alza de ARS 7,28 (+0,6%) y se ubicó en USDARS 1.215,03, marcando un spread con la divisa que opera en el MULC de 25,2%. El mes pasado el MEP cayó ARS 64,93 (-5,1%).

El tipo de cambio mayorista avanzó ayer 50 centavos (+0,05%) y cerró en los USDARS 970,50 (vendedor), en un contexto en el que el BCRA compró 117 M. En septiembre, el mayorista subió 1,8% (ARS 17), por debajo de lo previsto en el crawling peg y acumuló en el mes un saldo positivo cambiario de USD 373 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.