Informe Diario 04 de Octubre de 2024

- 04 de octubre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros en EE.UU. suben, mientras se analiza el informe de nóminas no agrícolas

Los futuros de acciones de EE.UU. bajan (Dow Jones +0,32%, S&P 500 +0,53%, Nasdaq +0,80%), mientras se analiza el informe de empleo, que podría influir en la magnitud de los recortes de tasas de la Reserva Federal (Fed) en lo que resta de año.

Las acciones de Spirit Airlines (SAVE) se desploman un 38% en el premarket tras informes que la compañía está en conversaciones con acreedores sobre una posible bancarrota.

Por otra parte, las acciones de la naviera Moller-Maersk (MARSK B) caen 5% luego que los trabajadores portuarios estadounidenses y la Alianza Marítima de EE.UU. acordaran un acuerdo tentativo de una suba salarial del 62% en un periodo de seis años, poniendo fin a su huelga de tres días y aliviando las presiones sobre el sector.

Ayer el Dow Jones cayó un 0,44%, el S&P 500 perdió un 0,17% y el Nasdaq Composite bajó un 0,04%. Ocho de los 11 sectores del S&P cerraron a la baja, liderados por consumo discrecional (-1,3%), materiales (-1,2%) y real estate (-1,0%). Por otro lado, los sectores de energía (+1,6%), tecnología (+0,6%) y comunicación (+0,2%) superaron al resto.

Estos movimientos se produjeron luego que el presidente de EE.UU., Joe Biden, sugirió apoyar a Israel en un ataque a las instalaciones petroleras de Irán.

Las nóminas no agrícolas crecieron en 254.000 empleos en septiembre, superando con creces la ganancia proyectada de 147.000. La tasa de desempleo disminuyó al 4.1% a pesar de que se esperaba que se mantuviera estable en el 4.2%.

Mientras tanto, el PMI de servicios del ISM para EE.UU. se mantuvo en expansión en septiembre (54,9 vs 51,7 est), aunque el mercado laboral mostró signos de enfriamiento con un ligero aumento en las solicitudes de subsidio por desempleo (225k vs 220k est) y una reducción en los despidos planificados en septiembre (72,8k vs 75,9k prev).

Los tres principales índices cerrarían con pérdidas semanales. El S&P 500 ha caído un 0,7% en lo que va de la semana, al igual que el Dow. El Nasdaq se dirige a una pérdida del 1,1% en este período.

Las principales bolsas de Europa suben, mientras se evalúa la decisión de la Unión Europea de votar a favor de adoptar aranceles definitivos para los vehículos eléctricos en China. El Stoxx 600 sube 0,10%.

El índice DAX de Alemania avanza 0,18%, el CAC 40 de Francia gana 0,47%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,49%.

La mercados asiáticos subieron. El índice Hang Seng de Hong Kong subió un 2,9%, mientras que El Nikkei 225 de Japón ganó un 0,22%, al tiempo que el Topix avanzó un 0,39%.

Los mercados de China continental reabrirán el 8 de octubre. Las acciones chinas han experimentado un fuerte repunte después que las autoridades anunciaran una serie de medidas de estímulos la semana pasada.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 3,93%, mientras se esperan nuevos datos laborales de septiembre. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo sube, y registraría a su mayor ganancia semanal en más de un año debido al aumento del riesgo de un conflicto en expansión en Medio Oriente.

El oro sube, apoyado por la demanda de refugio seguro mientras se esperan nuevos drivers para evaluar la trayectoria de la política monetaria de la Fed.

La soja sube, luego el USDA dio a conocer que la cosecha antigua almacenada en EE.UU. aumentó 29% YoY septiembre.

El dólar (índice DXY) opera estable, cerca de su máximo de seis semanas antes de nuevos datos laborales que podrían determinar el sentimiento antes de la próxima reunión de la Fed. El euro opera estable, luego que una inflación más baja en la Eurozona contrarrestaron los datos de fortalecimiento de la actividad y el crecimiento de la producción industrial francesa.

NOTICIAS CORPORATIVAS

EVGO (EVGO) recibió un préstamo condicional de USD 1,05 Bn del Departamento de Energía. Además, JPMorgan mejoró la calificación de EVgo a sobreponderar. Se destacó la tasa de utilización de EVgo en comparación con sus competidores y su modelo de propietario-operador.

JOBY AVIATION (JOBY) se vio beneficiada después que Toyota anunciara una inversión de USD 500 M en la empresa para apoyar la certificación y producción de su taxi aéreo eléctrico.

PALANTIR TECHNOLOGIES (PLTR) anunció recientemente una asociación con Edgescale AI para lanzar Live Edge, una plataforma que utilizará inteligencia artificial en áreas como manufactura y servicios públicos.

TERAWULF (WULF) vendió su participación del 25% en la empresa conjunta Nautilus Cryptomine a Talen Energy, recibiendo USD 92 M en una transacción que incluye efectivo y equipos de minería. WULF planea reinvertir estos fondos en la expansión de su centro de datos y sus operaciones de minería de bitcoin.

TESLA (TSLA): El banco JP Morgan (JPM) mantuvo una calificación de infraponderar sobre la acción, elevando el precio objetivo a USD 130 desde USD 115.

CONSTELLATION BRANDS A (STZ) obtuvo en el 2°T24 un EPS de USD 4,32, USD 0,24 mejor de lo esperado, pues se preveía un EPS de USD 4,08. Los ingresos del trimestre se situaron en USD 3,14 Bn, frente a una previsión de USD 2,95 Bn.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: El PMI de construcción del Reino Unido se disparó a 57,2 puntos en septiembre de 2024 desde 53,6 en el mes anterior, muy por encima de las expectativas del mercado de 53,1, marcando la séptima expansión consecutiva en el sector y el ritmo más rápido desde abril de 2022.

ASIA: El PMI de Hong Kong subió a 50,0 puntos en septiembre de 2024 desde 49,4 en agosto, marcando la cifra más alta desde abril. La última cifra señaló que las condiciones comerciales no cambiaron después de haberse contraído en los cuatro meses anteriores, con una caída menor en los nuevos pedidos en seis meses.

BRASIL: El Índice PMI Compuesto subió a 55,2 puntos en septiembre de 2024, desde un mínimo de ocho meses de 52.9 en agosto, reflejando una expansión más sólida en la actividad del sector privado. Este crecimiento fue impulsado por un aumento más rápido en la actividad de servicios y una renovada expansión en la producción manufacturera.

ARGENTINA

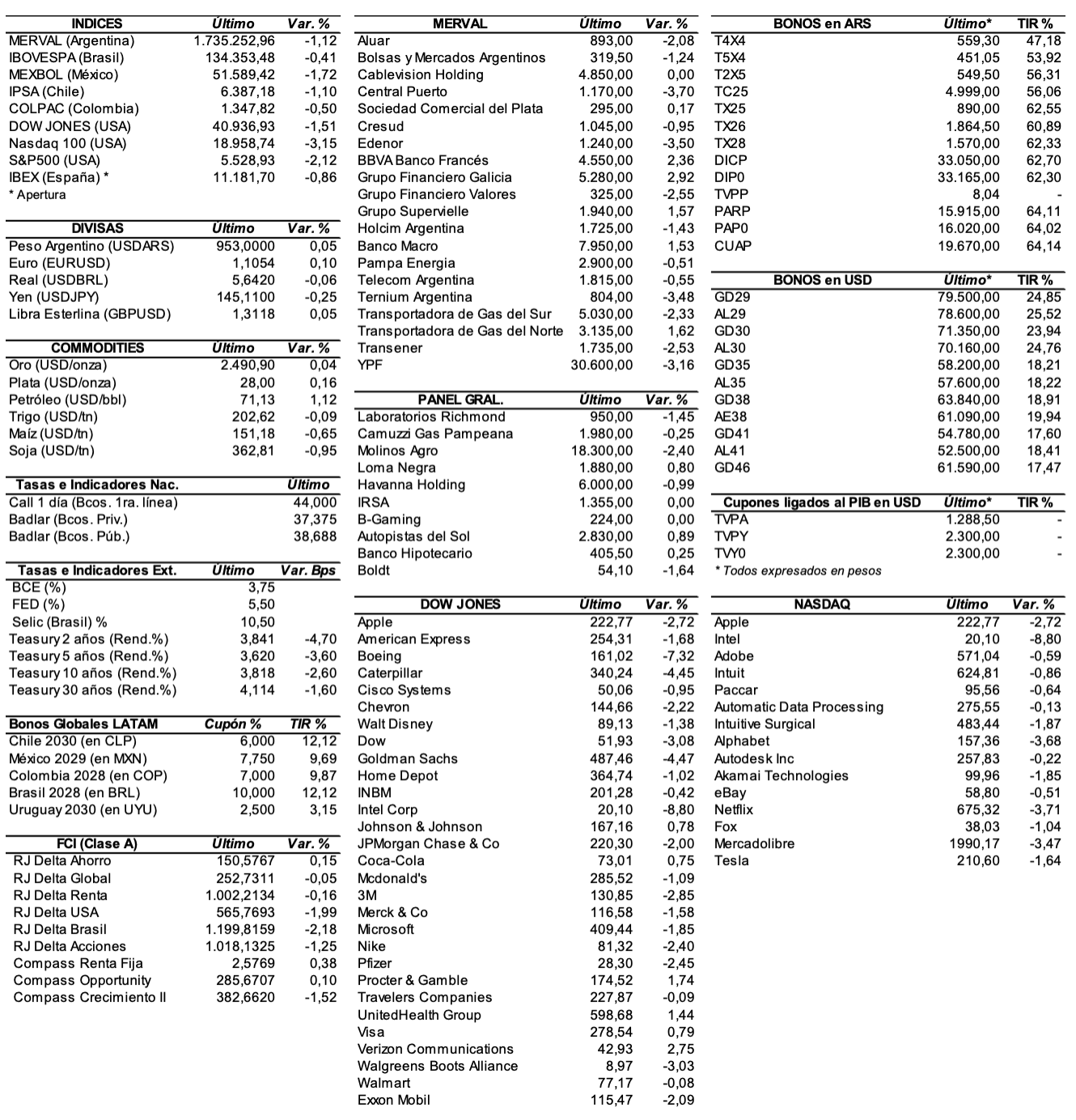

RENTA FIJA: Galicia colocó ONs en dólares en el exterior por hasta USD 325 M con una TIR de 7,875%. Bonos en dólares se sostienen en alza.

Los bonos en dólares volvieron a cerrar con ganancias ayer, con los inversores atentos a la evolución del blanqueo de capitales, y luego que el Gobierno confirmara que el próximo martes comenzará a debatirse en la Cámara de Diputados, y que el ministro de Economía, Luis Caputo, aclarara por redes sociales que no saldría a capturar dólares del blanqueo con deuda, sino que espera que los mismos financien al sector privado. El riesgo país se redujo ayer 11 unidades (-0,9%) y se ubicó en los 1265 puntos básicos.

Ayer en ByMA, el AL41 subió ayer 1,7%, el AE38 +1,7%, el AL35 +1,5%, el AL29 +1%, y el AL30 +0,8%. El GD46 ganó 1,6%, el GD38 +1,5%, el GD41 +1%, el GD35 +0,8%, y el GD30 +0,7%. El GD29 perdió 0,7%.

Los bonos en pesos ajustables por CER cerraron con mayoría de alzas: el PARP subió 2,7%, el TX28 +1%, el TC25 +0,6%, el DICP +0,6%, el T2X5 +0,3%, el TX26 +0,2%, el CUAP +0,2%, y el T4X4 +0,1%. El T5X4 cayó 0,4%, y el TX25 -0,2%.

La directora de comunicaciones del FMI, Julie Kozack, afirmó que Argentina muestra señales de un comienzo de recuperación económica, destacando los esfuerzos del Gobierno para asistir a los sectores más vulnerables y mejorar los salarios reales.

Después que el presidente Milei vetara la Ley de Financiamiento a las Universidades, el Gobierno podría tener un nuevo revés legislativo debido a que la oposición en el Congreso espera sesionar en los próximos días para revertir el veto y que la norma para reforzar el presupuesto universitario entre en vigencia.

La Resolución General N°1022 de la CNV aclara las restricciones aplicables a los no residentes en relación con el límite diario de transferencias de valores negociables que excedan los ARS 200 M, específicamente en el contexto de colocaciones primarias. Según lo establecido, dicho límite no será de aplicación para transferencias de valores que amorticen a partir de los tres años desde su emisión, siempre que estos hayan sido adquiridos en una colocación o licitación primaria y que se realicen hasta el valor nominal suscripto.

BANCO DE GALICIA colocó ONs Clase XVI en dólares (en el exterior) a una tasa fija de 7,75% con vencimiento el 10 de octubre de 2028, por un monto nominal de USD 325 M. Las ofertas alcanzaron los USD 1.400 M. El precio de colocación fue de USD 99,578 por cada 100 nominales con una TIR de 7,875%. ISIN USP0R66CAB48. Estas ONs devengarán intereses en forma semestral y amortizarán al vencimiento (bullet).

YPF colocará ONs Clase 32 en dólares (en Argentina) a tasa fija a licitar con vencimiento a 48 meses, y ONs Clase 33 en dólares (en el exterior) a tasa fija a licitar con vencimiento a 48 meses, por un monto nominal a emitir en conjunto por hasta USD 100 M (ampliable hasta USD 150 M).

Hoy se pagará la renta del título CS42O, más el capital e intereses de los bonos CS41O y RNG23.

RENTA VARIABLE: El índice S&P Merval valuado en dólares retomó la zona de los 1.400 puntos

El índice S&P Merval cerró el jueves con una suba de 2,3% y terminó ubicándose en los 1.754.992,39 puntos, prácticamente en los valores máximos registrados de manera intradiaria. Valuado en dólares (al CCL), el principal índice accionario ganó ayer 2,9% y cerró en 1.424 puntos.

El volumen operado en acciones alcanzó los ARS 39.038,3 M, mientras que en Cedears se negociaron ARS 42.255,8 M.

Las acciones que mejor performance tuvieron ayer fueron las de: BBVA Banco Francés (BBAR) +5,6%, Mirgor (MIRG) +5,3%, Banco Macro (BMA) +3,4%, Loma Negra (LOMA) +3,3%, y Grupo Financiero Galicia (GGAL) +2,9%, entre otras. Terminaron cayendo: Ternium Argentina (TXAR) -1,4%, Aluar (ALUA) -1%, y Grupo Financiero Valores (VALO) -0,7%.

En la plaza externa, las acciones argentinas ADRs cotizan hoy en el pre-market con precios dispares: Ternium (TX) cae 1%, mientras que Vista Energy (VIST) sube 0,5% y Tenaris (TS) +0,8%.

El jueves, las acciones ADRs en Nueva York mostraron mayoría de alzas: Vista Energy (VIST) +6,8%, BBVA Banco Francés (BBAR) +6,1%, Transportadora de Gas del Sur (TGSU2) +4,2%, Pampa Energía (PAM) +3,6%, Grupo Financiero Galicia (GGAL) +3,5%, y Banco Macro (BMA) +3,4%, entre otras.

En tanto, cerraron en baja: Despegar (DESP) -2,9%, Globant (GLOB) +2%, Adecoagro (AGRO) -1,5%, Corporación América (CAAP) -1,1%, y Ternium (TX) -1,1%, entre las más importantes.

Indicadores y Noticias locales

La producción pesquera aumentó un 16,8% YoY en agosto (INDEC)

En agosto, la producción industrial pesquera mostró un aumento del 16,8% YoY. La serie desestacionalizada mostró una variación negativa del 0,7% MoM y la serie tendencia-ciclo registró una variación positiva de 1,4% MoM.

La industria automotriz cayó en septiembre un 3,9% MoM (ADEFA)

En septiembre, la industria automotriz interrumpió su crecimiento, con una producción de 49.611 vehículos, lo que representa una caída del 3,9% respecto a agosto y la primera baja desde junio, según la Asociación de Fabricantes Automotores (ADEFA).

Hoy se publica el nuevo Relevamiento de Expectativas del Mercado (REM)

Hoy el BCRA publicará el Relevamiento de Expectativas del Mercado (REM) del mes de septiembre, con nuevas proyecciones sobre el dólar, inflación y PBI. En el último REM, se había estimado un IPC de 3,9% para agosto, siendo el oficial de 4,2%. Para septiembre se previa una inflación del 3,5%.

Los plazos fijos aumentaron en septiembre un 4,9% MoM real

En septiembre, los plazos fijos crecieron un 4,9% real, superando a los Fondos Comunes de Inversión (FCI), mientras que los depósitos a la vista cayeron 3,2%. Los depósitos en dólares aumentaron más del 60% por el blanqueo, aunque los plazos fijos siguen con una caída interanual del 43,6% real.

Indicadores monetarios

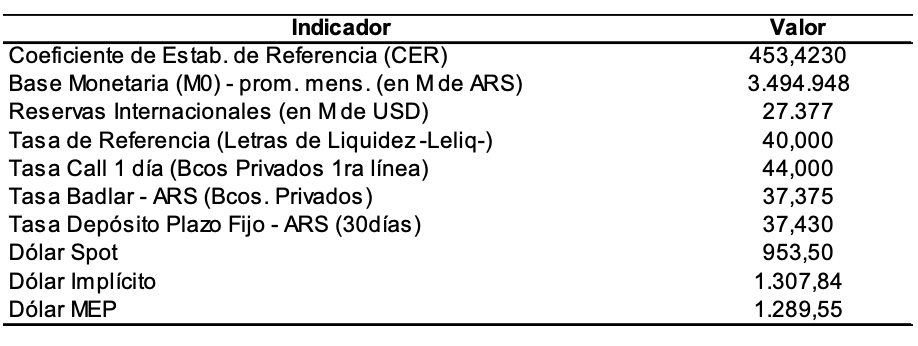

Las reservas internacionales brutas crecieron ayer USD 93 M y finalizaron en USD 29.231 M.

Tipo de cambio

El dólar contado con liquidación cayó ARS 1,71 (-0,1%) y cerró en USDARS 1.232,44, mostrando una brecha con la cotización del mayorista de 26,6%. El dólar MEP (o Bolsa) bajó ARS 15,77 (-1,3%) y se ubicó en USDARS 1.191,74, marcando un spread con la divisa que opera en el MULC de 22,4%.

El tipo de cambio mayorista avanzó ayer ARS 2,00 (+0,2%) y cerró en los USDARS 973,50 (vendedor), en un contexto en el que el BCRA compró USD 110 M y acumula en los primeros 3 días de octubre un saldo positivo cambiario de USD 338 M (cifra muy cerca del total del mes de septiembre de USD 373 M).

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.