Informe Diario 07 de Octubre de 2024

- 07 de octubre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros en EE.UU. caen; foco en comentarios de la Fed, la inflación y los resultados corporativos

Los futuros de acciones de EE.UU. bajan (Dow Jones -0,42%, S&P 500 -0,48%, Nasdaq -0,66%), devolviendo parte de las ganancias de la semana pasada tras los sólidos datos de empleo, mientras la atención se centra en nuevas señales sobre las tasas de interés y los informes corporativos en los próximos días.

El movimiento en los futuros se produce después de una semana volátil para las acciones, que vio cómo los principales índices lograban modestas ganancias. El S&P 500 sumó un 0,22% la semana pasada, el Nasdaq Composite subió un 0,10% y el Dow Jones avanzó un 0,09%.

Fue la cuarta semana consecutiva de ganancias para los tres índices, impulsada por datos de nóminas no agrícolas que superaron las expectativas (254k vs 147k est), y que respaldó la idea que la Reserva Federal podría lograr un aterrizaje suave para la economía estadounidense. El Dow Jones cerró en un récord después del informe.

Goldman Sachs (GS) redujo su probabilidad de recesión a 12 meses en 5 puntos porcentuales, dejándola en un 15%, tras el informe de empleo de septiembre.

Esta semana, la atención se centra en más señales de la Fed, con varios funcionarios programados para hablar en los próximos días. Los miembros Michelle Bowman y Neel Kashkari, hablarán hoy, al igual que Raphael Bostic.

Sus discursos preceden a las minutas de la reunión de septiembre de la Fed, que se publicarán el miércoles. La Fed recortó las tasas en 50 puntos básicos durante esa reunión, marcando el inicio de un ciclo de relajación.

También se espera esta semana el informe del índice de precios al consumidor (IPC) para septiembre, que probablemente influirá en las expectativas sobre la trayectoria de las tasas de interés en EE.UU.

La temporada de ganancias del 3ºT24 comenzará esta semana, con los principales bancos JPMorgan Chase (JPM), Wells Fargo (WFC) y Bank of New York Mellon (BK) presentando sus resultados trimestrales el viernes.

Las principales bolsas de Europa suben, tras pérdidas significativas la semana anterior, mientras se esperan por nuevos drivers. El Stoxx 600 sube 0,12%.

El índice DAX de Alemania retrocede 0,30%, el CAC 40 de Francia gana 0,15%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,42%.

Los mercados asiáticos subieron, liderados por el Nikkei 225 de Japón, que subió un 1,8% mientras se esperan una semana de decisiones de los bancos centrales en la región.

El índice Hang Seng de Hong Kong subió un 1,60%, mientras que los mercados de China continental permanecieron cerrados por la festividad de la Semana Dorada, y volverán a operar el martes.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,0%, mientras se evalúan los potenciales movimientos de la Fed tras el sólido informe de empleo del viernes. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo sube, sumándose a las fuertes ganancias de la semana anterior, mientras se observan las continuas tensiones en Medio Oriente.

El oro sube, mientras disminuye el argumento a favor que la Fed continúe con los agresivos recortes de tasas.

La soja baja, luego que la cosecha antigua almacenada en EE.UU. aumentó 29% YoY septiembre.

El dólar (índice DXY) opera estable, manteniendo las ganancias vistas después del sólido informe de empleo.

El euro baja, luego que los pedidos de fábricas en Alemania cayeran en agosto.

NOTICIAS CORPORATIVAS

RIO TINTO (RIO) ha hecho una oferta para adquirir el productor de litio Arcadium Lithium (ALTM), según anunciaron ambas empresas. De concretarse, este acuerdo convertiría a Rio Tinto en uno de los mayores productores de litio a nivel mundial. ALTM podría estar valora entre USD 4 Bn y USD 6 Bn.

PFIZER (PFE): El fondo de inversión Starboard Value ha adquirido una participación en PFE por un valor de alrededor de USD 1Bn como parte de un intento por reformar la compañía farmacéutica, informó el domingo The Wall Street Journal.

B. RILEY FINANCIAL (RILY) sufrió una oleada de salidas de corredores, con casi la mitad de su oficina de Boca Ratón trasladándose a Kestra Advisory Services. Esta salida representa el 8% de la plantilla de corredores de la firma, en medio de especulaciones sobre posibles ventas para recaudar efectivo.

UNITEDHEALTHCARE (UNH) presentó una demanda impugnando el sistema de calificación de estrellas de Medicare Advantage, alegando rebajas injustas por parte de los Centros de Medicare y Medicaid. La demanda busca revisiones de las calificaciones antes del próximo período de inscripción abierta, reflejando disputas continuas sobre el proceso de evaluación.

EXXON MOBIL (XOM) alcanzó un máximo histórico a pesar de las advertencias sobre posibles reducciones en las ganancias del tercer trimestre debido a menores precios del petróleo y márgenes de refinación.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: Los pedidos de fábricas en Alemania se contrajeron un 5,8% MoM en agosto, superando las previsiones del mercado de una caída del 2,0%, después de un crecimiento revisado al alza del 3,9% en el mes anterior. En una comparación trimestral, los nuevos pedidos fueron un 0,7% más altos en el periodo de junio a agosto que en los tres meses anteriores.

ASIA: El índice líder en Japón cayó a 106,7 puntos en agosto de 2024 desde un 109,3 revisado al alza el mes anterior, quedando por debajo de las previsiones del mercado de 107,4, según datos preliminares. Mientras tanto, la confianza del consumidor mejoró a su nivel más alto en cuatro meses. La tasa de desempleo bajó al 2,5% desde el 2,7% de julio, que fue el nivel más alto en 11 meses.

COLOMBIA: Los precios al productor aumentaron un 0,7% YoY en septiembre de 2024, marcando el cuarto aumento después de trece meses consecutivos de deflación, aunque a la tasa más baja de la secuencia. En términos mensuales, la inflación de los productores subió un 1,04%, acelerándose desde una disminución del 1,13% en el mes anterior.

ECUADOR: La tasa de inflación anual subió al 1,42% en septiembre de 2024, acelerándose desde el 1,28% del mes anterior. En términos mensuales, los precios al consumidor subieron un 0,18%, recuperándose de una caída del 0,22% en agosto.

ARGENTINA

RENTA FIJA: YPF colocará ONs en el mercado local y en el exterior por hasta USD 150 M. Bonos en dólares cerraron la semana pasada en alza.

Los bonos en dólares terminaron la semana pasada en alza, en un contexto en el que los inversores mantienen las miradas puestas en la evolución del blanqueo de capitales y en el financiamiento del Gobierno para cubrir compromisos de corto plazo.

Influyó en las subas de los soberanos, que el Gobierno confirmara que mañana comenzará a debatirse en la Cámara de Diputados el Presupuesto 2025, y que el ministro de Economía, Luis Caputo, aclarara que no saldría a capturar dólares del blanqueo con deuda, sino que espera que los mismos financien al sector privado.

Esto se dio en una semana de tensiones políticas locales por la Ley de Financiamiento a las Universidades, que finalmente el presidente Milei terminó vetando, y al conflicto internacional en Medio Oriente, que impacta en los mercados emergentes.

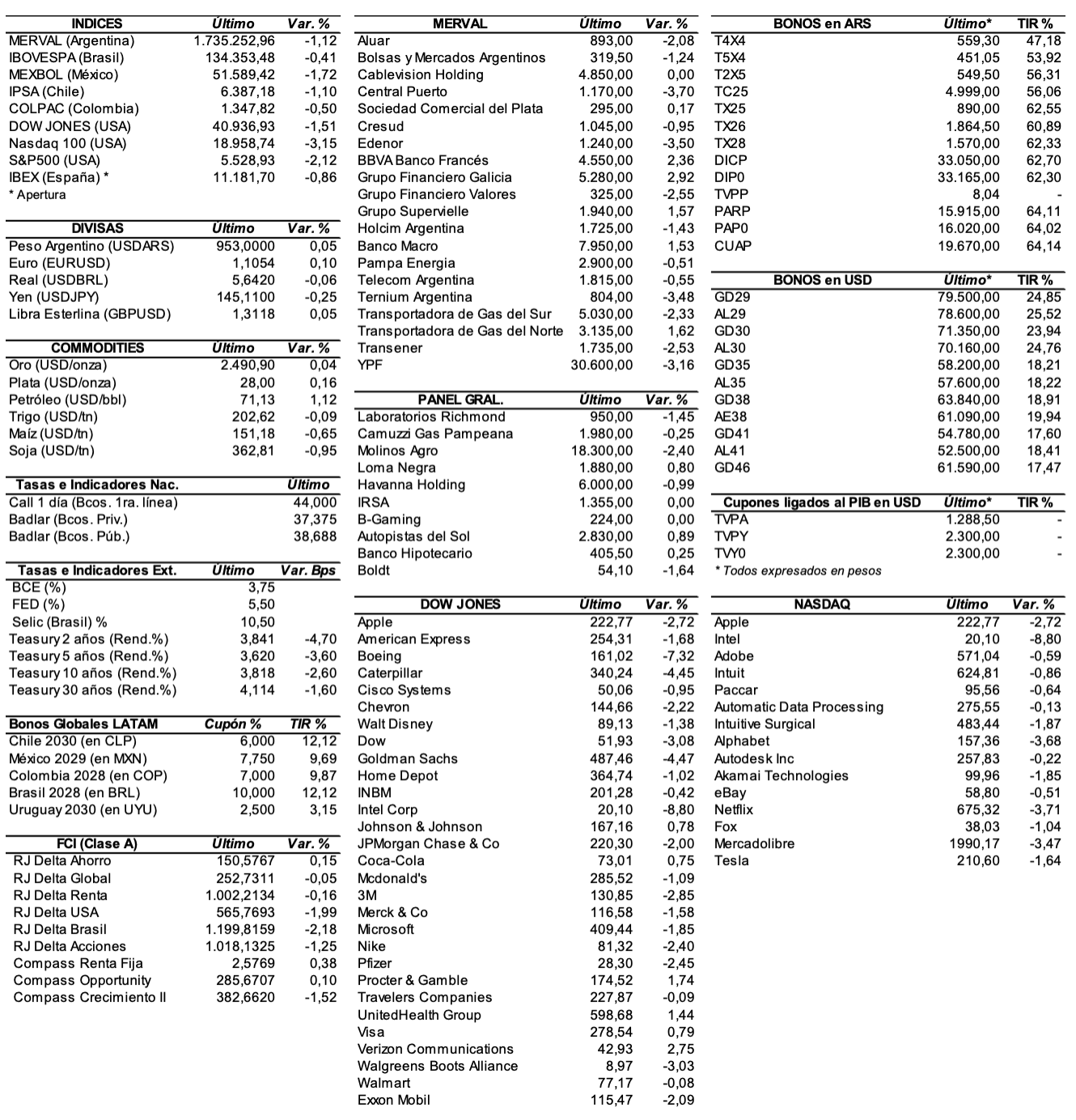

El riesgo país se redujo en la semana 53 unidades (-4%) y se ubicó en los 1258 puntos básicos.

En ByMA, el AE38 subió en la semana 6,4%, el AL29 +4,5%, el AL41 +4,2%, el AL35 +3,7%, y el AL30 +3,3%. El GD29 ganó 4,2%, el GD46 +3,8%, el GD35 +3,6%, el GD38 +3,5%, el GD41 +3,5% y el GD30 +3,2%.

Los bonos en pesos ajustables por CER se manifestaron con ganancias en las últimas cinco ruedas, en un marco de tasas positivas frente a una inflación que se espera a la baja. El PARP ganó 5,6% la semana pasada, seguido por el TX28 +4,2%, el TX26 +1,6%, el T2X5 +1,1%, el T5X4 +1,1%, el CUAP +0,9%, el T4X4 +0,8%, y el DICP +0,7%. El TC25 perdió 0,8%.

El ministro de Economía, Luis Caputo, en una entrevista televisiva aseguró que la situación económica empieza a revertirse y dijo que en la medida que hay menos inflación, hay más estabilidad, generando mejores expectativas. En cuanto al cepo, no expresó preocupación sobre la fecha de un levantamiento y ratificó que se está esperando que las condiciones estén dadas. Además, aclaró que no hay una decisión sobre buscar un nuevo acuerdo con el FMI y confirmó que el Gobierno trabaja en un préstamo Repo con bancos internacionales.

YPF colocará hoy ONs Clase 32 en dólares (en Argentina) a tasa fija a licitar con vencimiento a 48 meses, y ONs Clase 33 en dólares (en el exterior) a tasa fija a licitar con vencimiento a 48 meses, por un monto nominal a emitir en conjunto por hasta USD 100 M (ampliable hasta USD 150 M).

INVERSORA JURAMENTO colocará hoy ONs Clase V en dólares (en Argentina) a tasa fija a licitar con vencimiento a 24 meses, por un monto nominal de hasta USD 10 M (ampliable hasta USD 20 M).

Hoy se pagará la renta de los títulos RFCAO, RIP1O, RIP2O y NBS1O, el capital e interés del bono RCCNO, más la amortización del DH52O.

RENTA VARIABLE: El índice S&P Merval ganó la semana pasada 1,7% en pesos y 1,6% en dólares (al CCL)

El índice S&P Merval subió la semana pasada 1,7% y cerró en los 1.756.514,50 puntos, después de registrar un valor máximo de 1.763.599,63 unidades y un mínimo de 1.677.592,31 puntos. Valuado en dólares (al CCL), el principal índice accionario ganó en las últimas cinco ruedas 1,6% y cerró en 1.441,34 puntos.

El volumen operado en acciones alcanzó los ARS 228.698,5 M, marcando un promedio diario de ARS 45.739,7. Mientras que en Cedears se negociaron ARS 239.464,3 M, dejando un promedio diario de ARS 47.892,9 M.

Las acciones que mejor performance tuvieron la semana anterior fueron las de: Pampa Energía (PAMP) +7,1%, Transener (TRAN) +5,1%, Transportadora de Gas del Sur (TGSU2) +4,1%, Central Puerto (CEPU) +3,3%, y Telecom Argentina (TECO2) +2,9%, entre las más importantes.

Cerraron en baja: Transportadora de Gas del Norte (TGNO4) -2,8%, Loma Negra (LOMA) -1,5%, Edenor (EDN) -1,4%, Cresud (CRES) -0,9%, y Grupo Supervielle (SUPV) -0,8%, entre otras.

En el exterior, las acciones argentinas ADRs terminaron la semana con precios mixtos. Subieron: Pampa Energía (PAM) +7,6%, Despegar (DESP) +6,5%, Vista Energy (VIST) +5,7%, Transportadora de Gas del Sur (TGS) +3,7%, y Tenaris (TS) +3,1%, entre las más importantes.

Terminaron cayendo: MercadoLibre (MELI) -5,1%, Globant (GLOB) -2,1%, Edenor (EDN) -2,1%, Adecoagro (AGRO) -1,7%, y Loma Negra (LOMA) -1,4%, entre otras.

Indicadores y Noticias locales

El mercado espera una inflación del 3,5% para septiembre

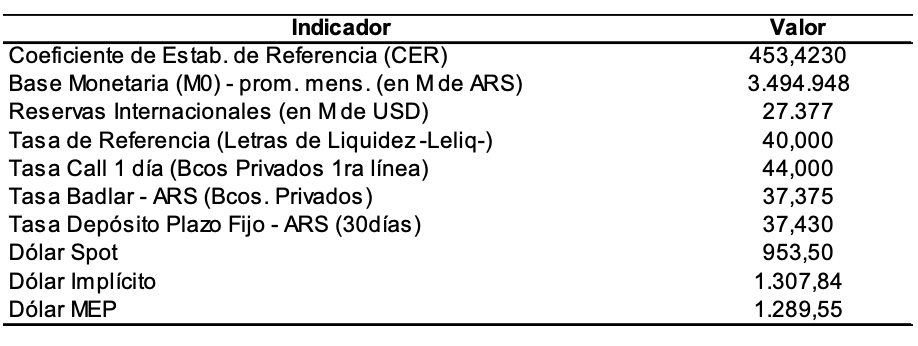

En septiembre, el REM estimó una inflación mensual del 3,5% (igual a la previsión anterior) y 3,4% para octubre (-0,1 puntos porcentuales que la estimación del mes anterior). La proyección de inflación anual es de 123,6% YoY (+0,8 pp respecto a la estimación previa). En cuanto al PIB, para este año se espera que una retracción económica de 3,8% (se mantuvo estable en relación a la previsión anterior). Para el tipo de cambio nominal se proyecta que se ubique en USDARS 981,60 para octubre, con un aumento mensual promedio del 2,1%.

Las prepagas dejarán de triangular fondos con las obras sociales

El Gobierno, a través del nuevo ministro de Salud, Mario Lugones, anunció que desde el 1° de diciembre de 2024, las prepagas deberán dejar de triangular fondos con las obras sociales, lo que significa que los trabajadores harán sus aportes de manera directa. Esta decisión fue comunicada en varias reuniones con representantes de las principales Obras Sociales y Prepagas del país.

El Gobierno desreguló el transporte automotor de larga y mediana distancia

A través del Decreto 883/2024 publicado hoy en el Boletín Oficial, el Gobierno desreguló el transporte automotor de larga y mediana distancia, permitiendo a los transportistas establecer recorridos, horarios, precios y duración de los servicios. La medida incluye la creación de un nuevo Registro Nacional del Transporte de pasajeros y reemplaza una norma de más de 30 años.

Indicadores monetarios

Las reservas internacionales brutas cayeron la semana pasada USD 849 M, después que el Gobierno girara al Bank of New York los dólares y euros necesarios para cubrir en enero 2025 el pago de los intereses de los bonos Globales y Bonares (según la Secretaría de Finanzas). De esta forma, las reservas finalizaron en USD 28.313 M.

Tipo de cambio

El dólar contado con liquidación cayó ARS 1,71 (-0,1%) y cerró en USDARS 1.232,44, mostrando una brecha con la cotización del mayorista de 26,6%. El dólar MEP (o Bolsa) bajó ARS 15,77 (-1,3%) y se ubicó en USDARS 1.191,74, marcando un spread con la divisa que opera en el MULC de 22,4%.

El tipo de cambio mayorista avanzó en las últimas cinco ruedas ARS 4,50 (+0,5%) y cerró en los USDARS 974,50 (vendedor), en un contexto en el que el BCRA compró en la semana USD 508 M y acumula en los primeros 4 días de octubre un saldo positivo cambiario de USD 391 M (USD 18 M por encima del total del mes de septiembre de USD 373 M).

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.