Informe Diario 09 de Octubre de 2024

- 09 de octubre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. retroceden ante la espera de minutas de la Fed; Google podría ser desmantelado

Los futuros de acciones de EE.UU. bajan (Dow Jones -0,03%, S&P 500 -0,02%, Nasdaq -0,12%), tras un informe que indica que el Departamento de Justicia de EE.UU. está considerando desmantelar el motor de búsqueda de Google (GOOGL), mientras se esperan más señales sobre las tasas de interés por parte de la Reserva Federal (Fed).

El Departamento de Justicia de EE.UU. está considerando solicitar a un juez federal que obligue a Google (GOOGL) a vender partes de su negocio, con el fin de evitar que la compañía utilice productos como el motor de búsqueda, Chrome, Android y funciones emergentes como la inteligencia artificial, en su propio beneficio.

Además, GOOGL podría ser obligado a proporcionar acceso a los datos subyacentes que utiliza para construir sus resultados de búsqueda y productos de inteligencia artificial.

Ayer, el S&P 500 y el Nasdaq Composite subieron un 0,97% y 1,45%, respectivamente, mientras que el Dow Jones aumentó un 0,3%. Nueve de los 11 sectores del S&P cerraron al alza, impulsados por tecnología (+2,1%), servicios de comunicación (+1,1%) y consumo discrecional +1,0%).

Se destacaron las performances de las grandes empresas tecnológicas como Nvidia (+4,1%), Apple (+1,8%) y Meta Platforms (+1,4%). Por otro lado, las acciones del sector energético y de materiales cayeron, incluyendo Exxon Mobil (-2,7%), Chevron (-1,6%) y Southern Copper (-3,8%).

Los mercados ahora esperan más indicios sobre las tasas de interés en EE.UU., en medio de crecientes dudas sobre los planes de la Fed para reducir significativamente las tasas en los próximos meses. Las minutas de la reunión de septiembre de la Fed se publicarán hoy y varios funcionarios de la Fed también están programados para hablar. La temporada de resultados arranca el viernes con los grandes bancos JPMorgan Chase (JPM) y Wells Fargo (WFC).

Los sólidos datos de nóminas publicados la semana pasada generaron dudas sobre cuánta prisa tendrá la Fed para continuar recortando tasas de manera acelerada. Según la herramienta FedWatch de CME, hay un 86,7% de probabilidad a un recorte de 25 pb en noviembre, y un 13,3% a que las tasas se mantendrán sin cambios.

Los clientes corporativos de Bank of America están llevando a cabo importantes recompras de acciones, alcanzando un máximo histórico. Esta tendencia se percibe generalmente como un indicador positivo para el mercado en general.

Las principales bolsas de Europa suben, mientras se espera que el BCE reduzca los costos de endeudamiento en otros 25 puntos básicos la próxima semana. El Stoxx 600 sube 0,24%.

El índice DAX de Alemania avanza 0,30%, el CAC 40 de Francia gana 0,29%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,29%.

La principales bolsas asiáticas cerraron mixtas. El índice CSI 300 de China continental cayó un 7,05%, rompiendo una racha de 10 días de subas, mientras que el índice Hang Seng de Hong Kong bajó un 1,4%. El Nikkei 225 de Japón subió un 0,87%, mientras que el índice Topix ganó un 0,3%.

El rendimiento de los Treasuries a 10 años de EE.UU. opera estable en 4,03%, luego de alcanzar su nivel más alto en más de dos meses. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo baja, luego de darse a conocer un gran aumento en los inventarios de EE.UU. que limitó las ganancias producidas por las tensiones en el Medio Oriente.

El oro sube, pero está cerca de su nivel más bajo en más de dos semanas, en medio de la continua fortaleza del dólar, ya que los mercados redujeron las expectativas de un mayor recorte de las tasas por parte de la Fed.

La soja sube, luego que la cosecha antigua almacenada en EE.UU. aumentó 29% YoY septiembre.

El dólar (índice DXY) sube, mientras se evalúan las perspectivas de las tasas de interés para EE.UU.

El euro baja, a pesar de los mejores datos comerciales de Alemania en agosto, lo que generó esperanzas de una recuperación en la mayor economía de la Eurozona.

NOTICIAS CORPORATIVAS

RIO TINTO (RIO) acordó adquirir a su competidora estadounidense Arcadium Lithium (ALTM) en un acuerdo en efectivo de USD 6,7 Bn, en un esfuerzo por fortalecer su posición ante el esperado aumento en la demanda de vehículos eléctricos.

BOEING (BA) ha retirado su oferta a aproximadamente 33.000 operarios en huelga y ha suspendido las negociaciones con el sindicato que los representa.

KEZAR LIFE SCIENCES (KZR) se vio beneficiada luego que Concentra Biosciences ofreciera adquirir la compañía por USD 1,10 por acción en efectivo, además de un derecho de valor contingente (“CVR”) que representa el derecho a recibir el 80% de los ingresos netos provenientes de cualquier licencia o disposición de los programas de desarrollo o propiedad intelectual de KZR.

SARATOGA INVESTMENT (SAR) reportó un EPS trimestral más fuerte de lo esperado.

DELEK LOGISTICS PARTNERS, LP (DKL) anunció una oferta pública suscrita de USD 150 M en unidades comunes que representan intereses de socios limitados.

CRINETICS PHARMACEUTICALS (CRNX) anunció su intención de ofrecer y vender, sujeto a las condiciones del mercado, USD 400 M en acciones comunes en una oferta pública propuesta.

ASTERA LABS (ALAB) anunció un nuevo portafolio de switches de interconexión, que incluye el primer switch PCIe 6 de la industria, diseñado desde cero para cargas de trabajo exigentes de inteligencia artificial en plataformas de computación acelerada a gran escala en la nube.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: Las exportaciones de Alemania crecieron un 1,3% MoM hasta alcanzar un máximo de tres meses de EUR 131.900 M en agosto de 2024, superando las expectativas del mercado de una caída del 1,0% y tras un aumento del 1,2% en el mes anterior. En los primeros ocho meses del año, las exportaciones cayeron un 0,9% respecto al mismo período de 2023, alcanzando los EUR 1.061,4 Bn.

ASIA: El índice de sentimiento Tankan de Reuters para los fabricantes en Japón subió a +7 puntos en octubre de 2024 desde +4 en septiembre, ya que las empresas se mostraron más optimistas sobre las condiciones comerciales, aunque la incertidumbre persistente sobre la recuperación económica de China siguió pesando en el sentimiento.

CHILE: La tasa de inflación anual se moderó al 4,1% en septiembre de 2024, desde un máximo de nueve meses del 4,7% en el mes anterior. En términos mensuales, los precios al consumidor aumentaron un 0,1% en septiembre, tras un aumento del 0,3% en agosto y por debajo de las previsiones del mercado de un aumento del 0,3%.

URUGUAY: El Banco Central de Uruguay decidió mantener su tasa de política monetaria en 8,5% durante su reunión de octubre de 2024, sin cambios, para consolidar la convergencia de la inflación hacia el objetivo del 4,5% dentro del Horizonte de Política Monetaria.

ARGENTINA

RENTA FIJA: Bonos en dólares en alza y riesgo país perforó los 1200 bps. El Tesoro buscará hoy captar ARS 5.036 Bn para cubrir vencimientos.

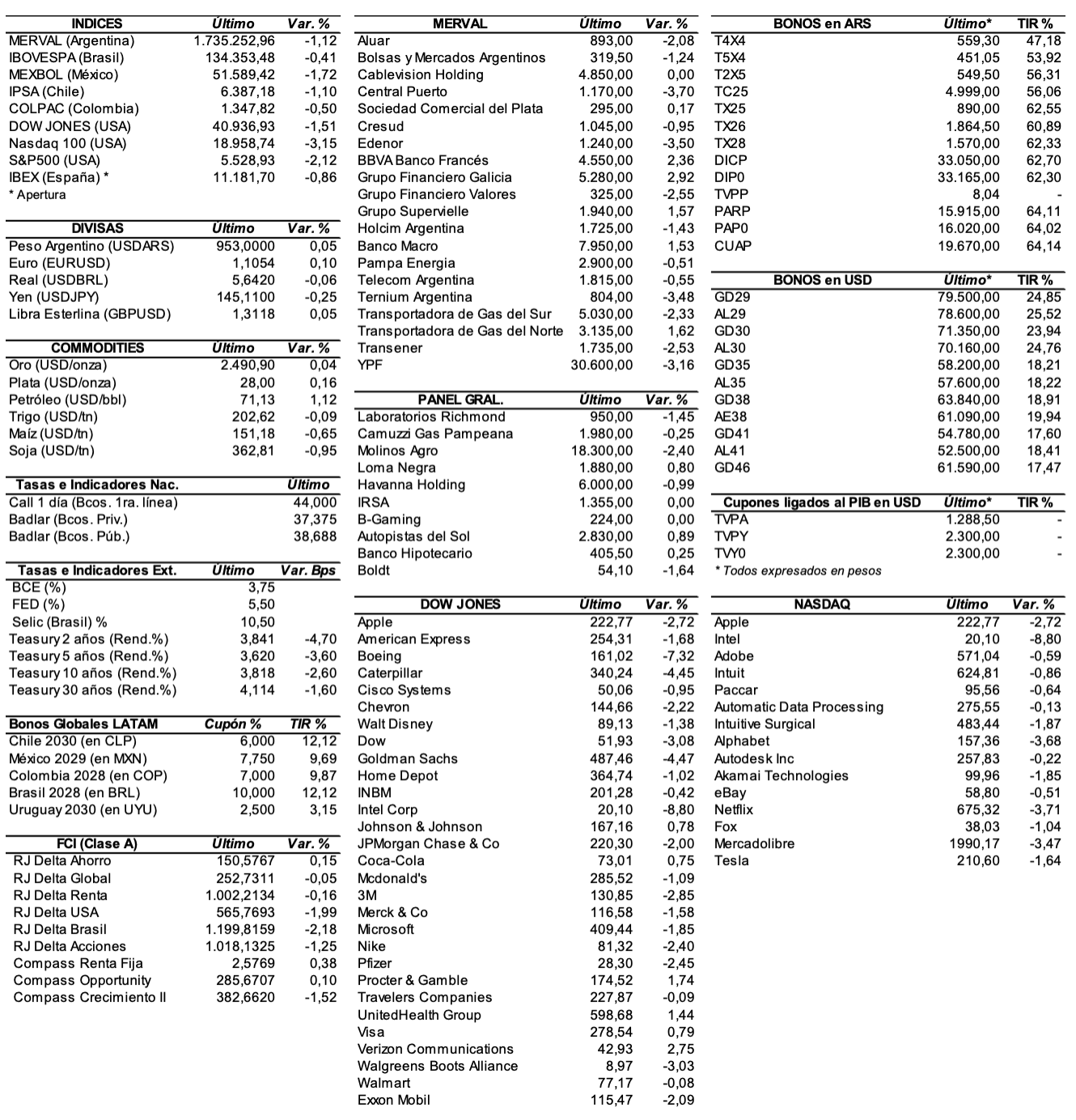

Los bonos en dólares sumaron ayer una rueda más de alzas, en medio del esfuerzo del Gobierno por sostener el superávit fiscal y la baja de la inflación, y ante la posibilidad de obtener un préstamo REPO de bancos extranjeros para reforzar las reservas. El riesgo país se redujo ayer 19 unidades (-1,6%) y se ubicó por debajo de los 1200 puntos básicos (en 1188 bps) y quedó cerca del mínimo registrado el pasado 22 de abril en 1148 bps.

En ByMA, el AL35 subió 3,1%, el AL30 +1,2%, el AE38 +1,2%, el AL41 +0,9%, y el AL29 +0,9%. El GD35 ganó 1,7%, el GD41 +1,4%, el GD38 +1,2%, el GD30 +1,1%, el GD29 +0,6% y el GD46 +0,1%.

Los bonos en pesos ajustables por CER se manifestaron ayer con precios mixtos. Subieron: el TX25 +1%, el T4X4 +0,2%, y el TX26 +0,1%. Cayeron: el PARP -1,7%, el CUAP -1,6%, el TC25 -0,5%, el DICP -0,3%, y el TX28 -0,2%.

El Ministerio de Economía avanza en la negociación con un grupo de bancos para obtener un financiamiento mediante un REPO que le serviría para garantizar el pago del capital de los bonos que vence en enero próximo. Según la prensa, se trata de un financiamiento colateralizado por un monto estimado de USD 3.000 M a una baja tasa de interés.

También avanza el diálogo con el FMI para completar la novena y décima revisión del programa. El programa del Fondo termina a fin de año y dependiendo cómo evolucionen las variables de la economía, el Gobierno evaluará si necesita un nuevo programa.

Ayer comenzó a debatirse en la Cámara de Diputados el proyecto de Presupuesto 2025. Los secretarios de Hacienda, Carlos Guberman, y de Finanzas, Pablo Quirno, defendieron la iniciativa en la Comisión de Presupuesto y Hacienda.

A partir de las 11 horas, en la Cámara Baja la oposición tratará de revertir el veto del presidente Javier Milei sobre la Ley de Financiamiento Universitario.

El Ministerio de Economía sale al mercado local a tomar deuda en pesos para cubrir vencimientos por unos ARS 5.036,1 Bn, correspondientes al capital e intereses del BONCER T4X4 por ARS 2.223,7 Bn, y al vencimiento de la LECAP S14O4 por ARS 2.812,4 Bn. Esta licitación se da después que en la última subasta de septiembre el Gobierno sólo pudo renovar vencimientos por el 67%.

La recepción de las ofertas de todos los instrumentos será hoy de 10 a 15 horas, mientras que la liquidación de las ofertas recibidas y adjudicadas se efectuará el día lunes 14 de octubre de 2024 (T+2).

Hoy se pagará la renta de los títulos PNACO, RIS1O y RIS2O, más el capital e interés del bono RCCJO.

RENTA VARIABLE: El índice S&P Merval subió 1% y se mantuvo por encima de los 1.700.000 puntos

El índice S&P Merval terminó mostrando una suba de 1% y cerró en los 1.731.369,65 puntos, después de registrar un valor máximo de 1.737.430,89 unidades. Valuado en dólares (al CCL), el principal índice accionario subió 2,2% y cerró en 1.440,53 puntos.

El volumen operado en acciones alcanzó ayer los ARS 38.724,7 M, mientras que en Cedears se negociaron ARS 44.732,4 M.

Las acciones que más subieron ayer fueron las de: Cresud (CRES) +4,2%, BBVA Banco Francés (BBAR) +4%, Banco Macro (BMA) +3,4%, Grupo Financiero Galicia (GGAL) +2,7%, y Telecom Argentina (TECO2) +2,2%, entre las más importantes. Terminaron cayendo: Ternium Argentina (TXAR) -2,8%, Transener (TRAN) -0,8%, Bolsas y Mercados (BYMA) -0,5%, YPF (YPFD) -0,5%, y Sociedad Comercial del Plata (COME) -0,4%, entre otras.

En la plaza externa, las acciones argentinas ADRs terminaron la jornada del martes con mayoría de alzas: Globant (GLOB) +9,6%, Banco Macro (BMA) +5,2%, BBVA Banco Francés (BBAR) 4,7%, Grupo Financiero Galicia (GGAL) +3,9%, y Grupo Supervielle (SUPV) +3,7%, entre las más importantes.

Cerraron en baja: Ternium (TX) -3,1%, Bioceres (BIOX) -2,7%, Tenaris (TS) -2,4%, IRSA (IRS) -1%, y Corporación América (CAAP) -0,8%, entre otras.

Indicadores y Noticias locales

La industria cayó en agosto un 6,9% YoY pero mejoró 1,5% MoM (INDEC)

En agosto, la producción industrial manufacturera mostró una caída del 6,9% YoY. El acumulado de enero-agosto presentó una disminución del 13,6% YoY. La serie desestacionalizada mostró una variación positiva del 1,5% MoM y la serie tendencia-ciclo registró una suba del 0,8% MoM.

La construcción registró una caída del 26,4% YoY durante agosto (INDEC)

En agosto, la actividad de la construcción (ISAC) registró una baja del 26,4% YoY. El acumulado de enero-agosto de la serie original presentó una baja del 30,3% YoY. La serie desestacionalizada registró una variación negativa del 2,9% MoM y la serie tendencia-ciclo mostró una variación positiva del 1,5% MoM.

El Gobierno privatizaría el 49% de ARSAT para reducir gastos

El Gobierno iniciará el proceso de privatización del 49% de la estatal ARSAT como parte de su plan de reducción del gasto público, con la posibilidad de salir a la Bolsa en 2025 en busca de capitales. Aunque ARSAT no está sujeta a privatización según la Ley Bases, se buscaría establecer un modelo de sociedad mixta que permita la entrada de capitales sin perder la mayoría accionaria, similar a YPF.

Se derogarían normas de control aduanero impulsar la apertura comercial

El Gobierno avanza en su agenda de apertura comercial al derogar cuatro normas de control aduanero, eliminando trámites como el valor criterio y los veedores de cámaras empresariales. Con esto, busca facilitar la importación y aumentar la competencia con la producción local, argumentando que contribuirá a desacelerar la inflación.

Indicadores monetarios

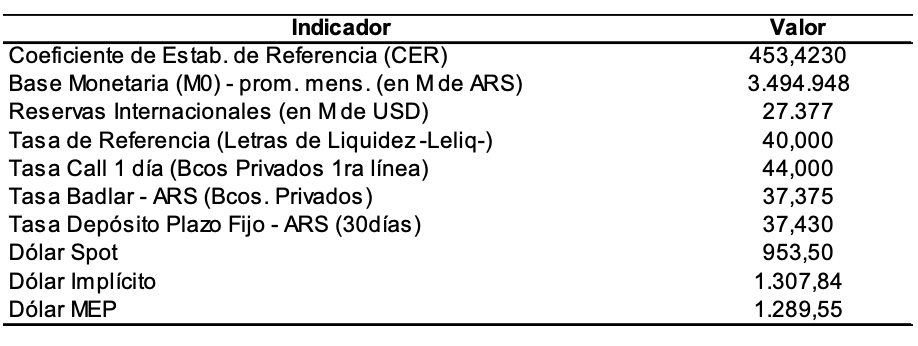

Las reservas internacionales brutas disminuyeron ayer USD 175 M y finalizaron en USD 28.388 M.

Tipo de cambio

El dólar contado con liquidación cayó el martes ARS 6,25 (-0,5%) y cerró en USDARS 1.210,96, mostrando una brecha con la cotización del mayorista de 24,1%. El dólar MEP (o Bolsa) bajó ARS 14,53 (-1,2%) y se ubicó en USDARS 1.169,54, marcando un spread con la divisa que opera en el MULC de 19,9%.

El tipo de cambio mayorista se mantuvo estable en los USDARS 975,50 (vendedor), en un contexto en el que el BCRA compró USD 39 M y acumula en lo que va de octubre un saldo positivo cambiario de USD 431 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.