Informe Diario 22 de Octubre de 2024

- 23 de octubre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. operan mixtos; Netflix impulsa el mercado con fuertes ganancias

Los futuros de acciones de EE.UU. operan mixtos (Dow Jones -0,13%, S&P 500 +0,29%, Nasdaq +0,63%), luego que los resultados trimestrales de Netflix (NFLX) superaron las expectativas del mercado para el tercer trimestre.

Las acciones de NFLX suben más de 6,6% en el premarket luego de superar las expectativas de ingresos y ganancias en el 3°T24, reportando un aumento del 35% en las membresías con publicidad en comparación con el trimestre previo, así como un pronóstico optimista para el trimestre actual.

En la rueda de ayer, el Dow Jones ganó un 0,37%, alcanzando otro récord de cierre. El S&P 500 también alcanzó un nuevo máximo intradía antes de cerrar con una leve baja del 0,02%, mientras que el Nasdaq Composite subió un 0,04%.

Estos movimientos ocurrieron en un contexto donde los mercados reaccionaron positivamente a las sólidas ganancias corporativas y a los datos económicos favorables. Sin embargo, persiste un alto grado de cautela debido a las próximas elecciones presidenciales de noviembre y la expectativa en torno a la próxima reunión de la Fed.

Los mercados también reaccionaron a los alentadores datos mensuales de ventas minoristas (+0,4% vs 0,3% est) y solicitudes semanales de subsidios por desempleo (241K vs 260K est).

El Dow Jones ha liderado la performance positiva esta semana, con una suba del 0,9% hasta el jueves. El S&P 500 y el Nasdaq Composite han ganado un 0,5% y un 0,2%, respectivamente. De esta manera, están en camino de lograr su sexta semana consecutiva positiva. Esto marcaría la racha semanal ganadora más larga en 2024 tanto para el Dow como para el S&P 500.

Estos resultados sentaron un tono positivo para los próximos informes de varias firmas tecnológicas que se esperan para la próxima semana. Alphabet (GOOGL) reportará el martes, mientras que Tesla (TSLA) y Amazon (AMZN) lo harán más adelante en la semana.

En el frente económico, los mercados estarán atentos a los datos sobre los inicios de construcción de viviendas y los permisos de construcción. También se esperan los comentarios de funcionarios de la Fed, incluidos Raphael Bostic, presidente de la Fed de Atlanta, y Neel Kashkari, presidente de la Fed de Minneapolis.

Las principales bolsas de Europa suben, mientras se evalúan las expectativas que el BCE continúe reduciendo las tasas de interés en las próximas reuniones y los resultados corporativos recientes. El Stoxx 600 sube 0,24%.

El índice DAX de Alemania sube 0,34%, el CAC 40 de Francia gana 0,68%, mientras que el FTSE 100 del Reino Unido registra contracción de 0,25%.

Las principales bolsas asiáticas subieron, luego que China registrara en el 3°T24 un crecimiento económico mejor de lo esperado. El índice CSI 300 subió un 3,62%, mientras que el índice Hang Seng aumentó 3,61%.

El índice Nikkei 225 de Japón añadió un 0,18%, mientras que el Topix cerró estable.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,11%, mientras se asimilan los datos económicos que señalan una resistencia económica. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo baja, y registraría su mayor pérdida semanal en más de un mes ante los temores sobre la demanda.

El oro sube, alcanzando un nuevo máximo histórico, impulsado por la demanda global de activos refugio.

La soja sube pero se mantiene cerca de mínimos desde finales de agosto, ante las mejores condiciones de las cosechas en Brasil y las expectativas de una cosecha récord en EE.UU.

El dólar (índice DXY) baja, devolviendo parte de las ganancias de la sesión anterior impulsadas por las sólidas ventas minoristas, aunque alcanzaría su tercera ganancia semanal consecutiva.

La libra sube, luego que las ventas minoristas británicas aumentaron inesperadamente en septiembre.

NOTICIAS CORPORATIVAS

NETFLIX (NFLX) ganó USD 5,40 por acción sobre ingresos de USD 9,83 Bn, mientras que los mercados habían pronosticado USD 5,12 por acción y USD 9,77 mil millones en ingresos. La empresa también informó que las membresías con publicidad aumentaron un 35% trimestre a trimestre.

AMERICAN EXPRESS (AXP) obtuvo en el 3°T24 un EPS de USD 3,49, USD 0,11 mejor de lo esperado, pues se preveía un EPS de USD 3,38. Los ingresos del trimestre se situaron en USD 16,64 Bn, frente a una previsión de USD 16,68 Bn.

P&G (PG) registró en el 1°T24 un EPS de USD 1,93, USD 0,03 mejor de lo esperado, pues se preveía un EPS de USD 1,90. Los ingresos del trimestre se situaron en USD 21,9 Bn, frente a una previsión de USD 22,02 Bn.

SCHLUMBERGER (SLB) obtuvo en el 3°T24 un EPS de USD 0,83, USD 0,06 peor de lo esperado, pues se preveía un EPS de USD 0,89. Los ingresos del trimestre se situaron en USD 9,16 Bn, frente a una previsión de USD 9,28 Bn.

FIFTH THIRD (FITB) registró en el 3°T24 un EPS de USD 0,78, USD 0,05 peor de lo esperado, pues se preveía un EPS de USD 0,83. Los ingresos del trimestre se situaron en USD 2,13 Bn, frente a una previsión de USD 2,16 Bn.

REGIONS FINANCIAL (RF) reportó en el 3°T24 un EPS de USD 0,49, USD 0,04 peor de lo esperado, pues se preveía un EPS de USD 0,53. Los ingresos del trimestre se situaron en USD 1,79 Bn, frente a una previsión de USD 1,8 Bn.

INTUITIVE SURGICAL (ISRG) ganó USD 1,84 por acción sobre ingresos de USD 2,04 Bn. Los mercados estimaban ganancias de USD 1,63 por acción y USD 2 Bn.

WD-40 (WDFC) ganó USD 1,23 por acción y espera ganancias para el ejercicio fiscal 2025 de entre USD 5,20 y USD 5,45 por acción.

OCEANFIRST FINANCIAL anunció que ganó USD 0,39 por acción en el 3°T24, un centavo por encima de las estimaciones consensuadas. Por otro lado, los ingresos netos por intereses y el margen neto de interés fueron inferiores a las previsiones.

SUPERNUS PHARMACEUTICALS (SUPN) anunció los resultados de un estudio de la fase 2a de una terapia antidepresiva que mostró una “disminución rápida y sustancial” en los síntomas depresivos.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: Las ventas minoristas en el Reino Unido aumentaron inesperadamente un 0,3% MoM en septiembre de 2024, tras un repunte del 1% en agosto y superando las previsiones de una caída del 0,3%. En términos interanuales, las ventas minoristas subieron un 3,9%, el mayor aumento anual desde febrero de 2022, tras una revisión a la baja del 2,3% en agosto y superando las previsiones del 3,2%.

ASIA: El PIB de China en el tercer trimestre creció un 4,6% en comparación con el mismo período del año pasado, ligeramente por encima de las estimaciones, pero por debajo del 4,7% del trimestre anterior.

CHILE: El Banco Central votó por unanimidad reducir la tasa de interés de política en 25 puntos básicos a 5,25% en su reunión de octubre. El Banco Central señaló que podrían seguir más recortes de tasas de interés, reafirmando su compromiso de conducir la política monetaria con flexibilidad, de modo que la inflación proyectada se sitúe en el 3% en un horizonte de dos años.

ARGENTINA

RENTA FIJA: Bonos en dólares continúan corrigiendo precios. Edenor buscará colocar hoy en el exterior ONs por USD 150 M.

Los bonos en dólares cayeron por segunda rueda consecutiva, como parte de una toma de ganancias después de varias ruedas de alzas. Esto sucede luego que el Gobierno reportara un nuevo superávit fiscal y frente a las expectativas sobre los números que arrojará el blanqueo de capitales.

Previo a la corrección, los soberanos registraron precios máximos históricos en un marco en el que los inversores mantienen la mirada puesta en el ordenamiento de las cuentas públicas y en la normalización de la economía.

Además, las bajas se dieron en una rueda en la que se conoció que el JPMorgan manifestó una perspectiva positiva sobre Argentina y recomendó invertir en soberanos argentinos. El banco extranjero decidió que Argentina sea sobreponderada en la cartera del Índice Global Diversificado de Bonos de Mercados Emergentes (EMBIGD), ante mejores expectativas sobre el país en el corto plazo y la posibilidad de un levantamiento del cepo en los próximos dos trimestres.

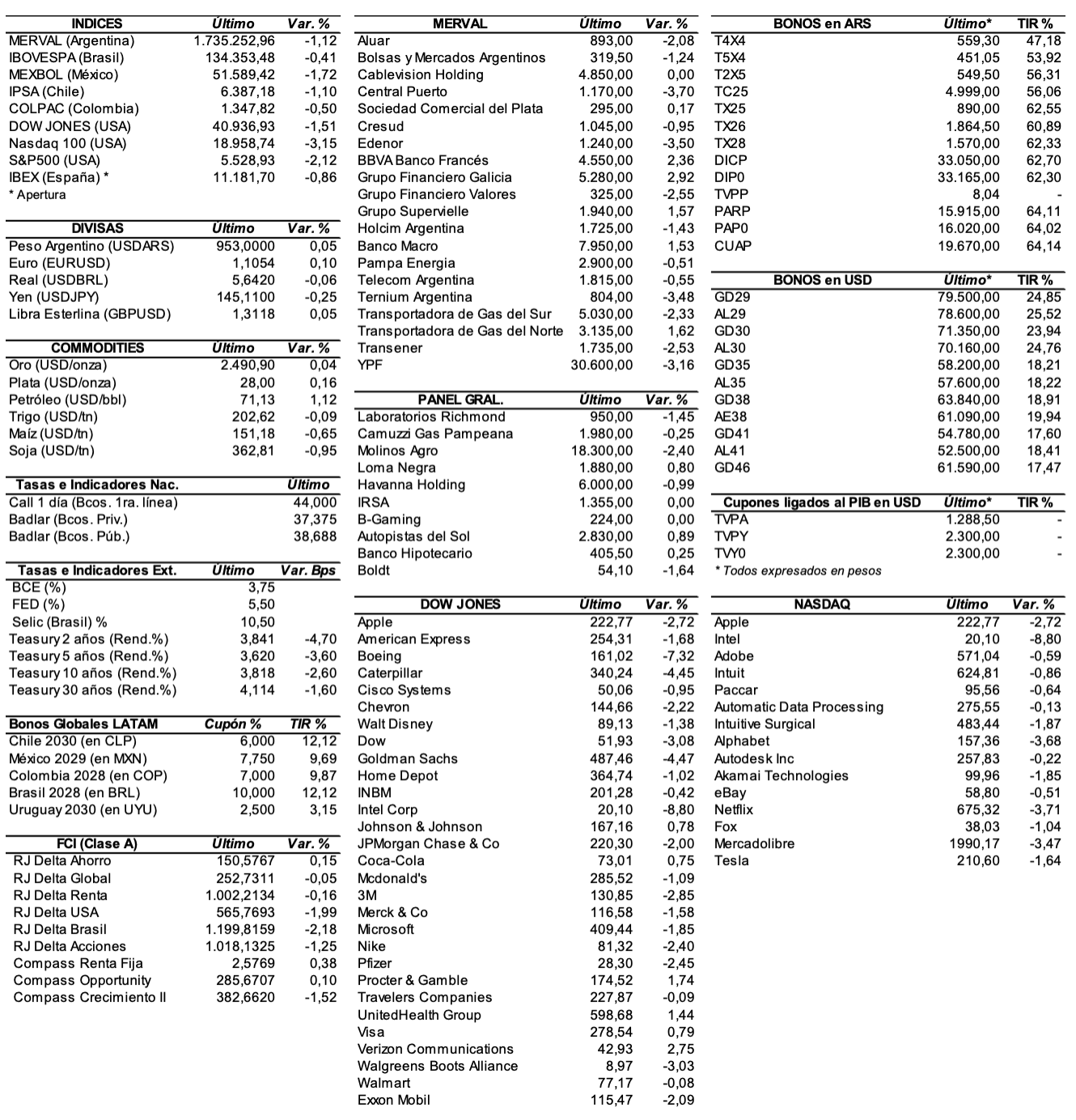

El riesgo país medido por el EMBI+Argentina se incrementó ayer 47 unidades (+4,5%) y se ubicó en los 1099 puntos básicos, aunque se mantuvo por debajo del mínimo de septiembre de 2020 de 1104 bps.

En ByMA, el AL41 cayó 2,5%, el AL35 -2,1%, el AL29 -2,1%, el AE38 -1%, y el AL30 -1%. El GD46 perdió 3%, el GD35 -2,2%, el GD41 -1,8%, el GD29 -1,5%, el GD38 -1,3%, y el GD30 -0,6%.

Hoy los soberanos caen en el pre-market de hoy: el GD29 baja 0,3%, el GD30 -0,2%, el GD35 -0,3%, el GD38 -0,4%, el GD41 -0,5%, y el GD46 -0,3%.

Los bonos en pesos ajustables por CER mostraron el jueves precios dispares. Subieron: el TX28 +0,4%, y el TC25 +0,2%. Bajaron: el TX25 -0,8%, el PARP -0,8%, el DICP -0,6%, y el TX26 -0,3%.

El BCRA decidió acortar los plazos de acceso al MULC para el pago de importaciones. A través del Comunicado A 8118, la entidad monetaria informó que, a partir del lunes 21 de octubre, los bienes que todavía tenían plazos de pago de hasta 60 días podrán pagarse a los 30 días desde el registro de ingreso aduanero. De esta forma, se unifican los plazos de pago para todos los bienes de la economía, a excepción de los que cuentan con acceso inmediato al MULC, como la energía, entre otros. Asimismo, se igualan los plazos de pago para todas las empresas sin importar su tamaño.

EDENOR colocará hoy ONs Clase VII en dólares (bajo ley extranjera) a una tasa fija de 9,75% con vencimiento a 6 años, por un monto nominal de hasta USD 150 M. Estas ONs devengarán intereses en forma semestral y amortizarán en 3 cuotas: 33% al 4° año, 33% al 5° año y 34% al vencimiento. La subasta tendrá lugar de 10 a 16 horas.

Hoy se pagará la renta de los títulos AA25, AA37, BP28, MRCQO y PECDO, el capital e interés del bono BL2O4, más la amortización de los títulos BLO24 y BL304.

RENTA VARIABLE: El índice S&P Merval subió 1,4% en pesos, pero en dólares perdió 0,3%

El índice S&P Merval subió el jueves 1,4% y cerró en los 1.801.603,87 puntos, después de registrar un máximo valor de manera intradiaria de 1.815.012,06 unidades. Valuado en dólares (al CCL), el principal índice accionario perdió 0,3% y cerró en 1.500,93 puntos.

El volumen operado en acciones disminuyó un 8,2% y alcanzó los ARS 66.325,9 M, mientras que en Cedears se negociaron ARS 48.744,7 M.

Las acciones que más subieron ayer fueron las de: Pampa Energía (PAMP) +5,1%, Edenor (EDN) +3,3%, Transener (TRAN) +2,9%, Telecom Argentina (TECO2) +2,2%, Grupo Financiero Galicia (GGAL) +1,7%, y Banco Macro (BMA) +1,7%, entre otras.

Cerraron en baja: Grupo Financiero Valores (VALO) -2%, y Central Puerto (CEPU) -0,4%.

En el exterior, las acciones argentinas ADRs volvieron a cerrar con mayoría de bajas: BBVA Banco Francés (BBAR) -8,3%, Banco Macro (BMA) -4,9%, Cresud (CRESY) -4,6%, Loma Negra (LOMA) -3,9%, Corporación América (CAAP) -3,8%, y Central Puerto (CEPU) -3,1%, entre las importantes.

Terminaron subiendo: Despegar (DESP) +9,6%, Telecom Argentina (TEO) +8,3%, Pampa Energía (PAM) +4,4%, Globant (GLOB) +4,4%, Adecoagro (AGRO) +3,9%, e YPF (YPF) +0,6%.

Indicadores y Noticias locales

Los precios mayoristas aumentaron en septiembre un 2,0% MoM (INDEC)

El nivel general del Índice de precios internos al por mayor (IPIM) registró un aumento del 2,0% MoM en septiembre. Esta variación es consecuencia de la suba del 2,3% en los “Productos nacionales”, compensado parcialmente por la disminución del 1,4% en los “Productos importados”.

El costo de la construcción en GBA aumentó un 4,9% MoM (INDEC)

El nivel general del Índice del costo de la construcción (ICC) en el Gran Buenos Aires correspondiente a septiembre registró una suba de 4,9% MoM. Este resultado surgió como consecuencia de un alza del 1,7% en el capítulo “Materiales”, del 8,2% en “Mano de obra” y del 5,8% en “Gastos generales”.

El Índice Líder creció en septiembre un 0,64% MoM (UTDT)

Según la UTDT, el Índice Líder (IL), creció 0,64% en su versión desestacionalizada durante septiembre. La serie tendencia-ciclo creció 0,72%. En términos interanuales, el Índice Líder cayó 11,76% para la serie desestacionalizada y 11,75% en la tendencia-ciclo.

Indicadores monetarios

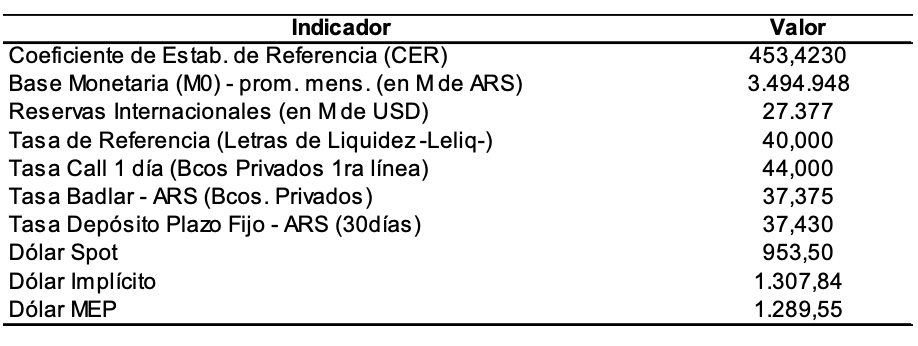

Las reservas internacionales brutas disminuyeron ayer USD 20 M y finalizaron en USD 28.274 M.

Tipo de cambio

El dólar contado con liquidación subió el jueves ARS 2,05 (+0,2%) y cerró en USDARS 1.192,86, mostrando una brecha con la cotización del mayorista de 21,5%. El dólar MEP (o Bolsa) perdió 29 centavos (-0,03%) y se ubicó en USDARS 1.159,60, marcando un spread con la divisa que opera en el MULC de 18,1%.

El tipo de cambio mayorista avanzó ayer 50 centavos (+0,05%) a USDARS 981,50 (vendedor), en un contexto en el que el BCRA compró USD 115 M y acumula en lo que va de octubre un saldo positivo cambiario de USD 760 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.