Informe Diario 06 de Julio de 2021

- 06 de julio de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan estables, comenzando una semana corta

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana estables (S&P 500 sin cambios, Dow Jones -0,1% y Nasdaq +0,1%), cuando Wall Street se prepara para comenzar una semana corta por las festividades, con el S&P 500 cerca de un máximo histórico. El índice registró una racha ganadora de siete días, la más larga desde agosto, en medio de una serie de informes económicos sólidos. El Nasdaq Composite también alcanzó un récord en la rueda anterior.

Los inversores aguardan la publicación de las minutas de la reunión del Comité Federal de Mercado Abierto de junio previsto para el miércoles, para obtener indicios sobre las discusiones entre los funcionarios del banco central respecto a la posible finalización de su programa de estímulos monetarios.

Se contraerían los índices PMI Markit composite y servicios, e ISM no manufacturero en junio.

Las principales bolsas de Europa operan sin cambios significativos, ya que los inversores monitorean los mercados petroleros después de que se pospusieran indefinidamente las conversaciones entre los miembros de la OPEP+. Las operaciones estables reflejan un sentimiento similar en otros lugares, como en EE.UU. y Asia.

Por otra parte, los pedidos industriales alemanes se desplomaron inesperadamente en mayo, según datos oficiales, cayendo un 3,7% en el mes para marcar su caída más pronunciada desde el primer bloqueo del Covid-19 en 2020.

Se contrajeron los índices ZEW de confianza inversora en Alemania y la eurozona para julio. Aumentaron las ventas minoristas en la eurozona durante mayo.

Los mercados en Asia cerraron dispares, ya que los inversores reaccionaron a la decisión de la tasa de interés del banco central australiano de mantener el objetivo en el 0,1%. También impacta la falta de acuerdo de la OPEP+ respecto a la política de producción para después de agosto.

El Nikkei 225 en Japón subió un 0,16% para cerrar en 28.643,21 puntos, mientras que el índice Topix avanzó un 0,28% para cerrar la jornada en 1.954,50. En Corea del Sur, el Kospi ganó un 0,36% en el día a 3.305,21 puntos. Por su parte, el S&P / ASX 200 de Australia cerró un 0,73% a la baja a 7.261,80.

El dólar (índice DXY) opera con sesgo alcista, mientras los inversores esperan señales sobre cuándo la Reserva Federal podría comenzar a reducir los estímulos, aunque disminuyó la presión por un alzas de las tasas.

El euro opera con leve caída, mientras el Banco Central Europeo todavía se encuentra muy por detrás de sus pares respecto al comienzo de un ciclo de ajuste.

La libra esterlina no registra variaciones, ya que los mercados esperan que el Reino Unido se convierta en el primer país importante en eliminar las restricciones relacionadas con el Covid-19 en 15 días.

El petróleo WTI registra ganancias, alcanzando máximos de 6 años, ya que las conversaciones en la OPEP+ se pospusieron indefinidamente, y no se logró llegar a un acuerdo sobre la producción para después de agosto.

El oro sube fuertemente, respaldado por un dólar débil, ya que los inversores esperan por las actas de la reunión de junio de la Reserva Federal para obtener más información sobre la decisión de política monetaria.

La soja opera estable. La semana pasada aumentaron las preocupaciones acerca de los suministros desde EE.UU. (por malas condiciones climáticas y menor superficie sembrada) en medio de la fuerte demanda de China.

Los rendimientos de los Treasuries estadounidenses se mantienen estables, con los inversores esperando cualquier indicio adicional de los miembros del banco central con respecto a la dirección de la política monetaria.

Los rendimientos de los bonos europeos se muestran estables, en línea con los US Treasuries.

CORPORATIVAS

AMAZON.COM (AMZN): Jeff Bezos ha renunciado al cargo de CEO exactamente 27 años después de que fundara el gigante del comercio electrónico y servicios en la nube el 5 de julio de 1994.

PFIZER (PFE): Según publican medios israelíes, el Ministerio de Salud de Israel ha publicado datos que muestran que la vacuna de Pfizer-BioNTech contra el coronavirus parece prevenir en gran medida la hospitalización y los casos graves, pero es significativamente menos eficaz para prevenir la propagación de la variante Delta del coronavirus.

LATAM

CHILE ingresó como miembro no regional del Banco Asiático de Inversión en Infraestructura (BAII), que da apoyo al desarrollo sostenible y para la conectividad de la región Asia-Pacífico con el mundo, informó el Ministerio de Hacienda.

MÉXICO se mantuvo como el primer socio comercial de Estados Unidos de enero a mayo de 2021, con una participación de 14,7%, informó la Oficina del Censo del vecino del norte. No obstante, considerando sólo el mes de mayo, Canadá se posicionó como primer socio comercial de Estados Unidos, con una porción en el comercio de productos de 14,5%, seguida de México (14,4%) y China (13,6%).

ARGENTINA

RENTA FIJA: PBA extiende por vigésima vez el plazo del canje de deuda. El Tesoro licita hoy Letras en pesos.

El Ministerio de Economía licitará hoy Letras del Tesoro en pesos a través de la cual busca conseguir como mínimo ARS 20.000 M (ampliables hasta el monto máximo autorizado por Resolución). La recepción de las ofertas comenzará a las 10 horas y finalizará a las 15 horas. La liquidación de los títulos se efectuará el 8 de julio. Los precios de reapertura de los títulos serán determinados en la licitación. Se trata de la reapertura de la emisión de las Letras del Tesoro a descuento (Lede) con vencimiento el 29 de octubre

La PROVINCIA DE BUENOS AIRES volvió a extender el plazo a los bonistas para canjear la deuda en dólares bajo ley extranjera hasta el próximo 23 de julio.

Los bonos en dólares iniciaron la semana con ligeras bajas, en un contexto de bajas operaciones por el feriado norteamericano, y frente a la incertidumbre que se mantiene sobre la economía doméstica en medio de la pandemia del Covid-19, y las elecciones de medio término. El riesgo país medido por el EMBI+Argentina se incrementó apenas 0,1% y se ubicó en los 1596 puntos básicos.

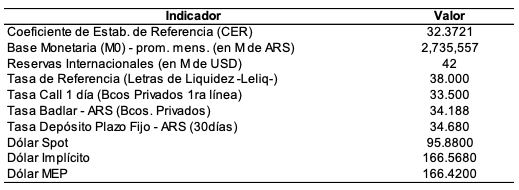

El mes próximo el FMI enviará a la Argentina unos USD 4.300 M en concepto de Derechos Especiales de Giro (DEGs), y en consecuencia el BCRA contará con más reservas internacionales (según la prensa). Este monto es parte de los USD 650.000 M en DEGs que el FMI distribuirá a sus 190 países miembros como ayuda a la recuperación económica mundial tras la pandemia.

Por otro lado, el ministro de Economía, Martín Guzmán, viajará a Italia (mañana y hasta el 13 de julio) para participar de la Cumbre del G-20 en Venecia y a su vez se reunirá con la titular del Fondo, Kristalina Georgieva.

Además, aún sin confirmar, es probable una reunión virtual con la secretaria del Tesoro de EE.UU., Janet Yellen, que permanecerá en Washington. En el Gobierno esperan que se llegue a un acuerdo con el FMI antes de fin de año, y no se prevé que tal arreglo se logre previo a las elecciones legislativas. Los bonos en pesos (en especial los ligados al CER) se manifestaron ayer en alza. Según el índice de bonos del IAMC, los títulos de corta duration ganaron en promedio +0,3%, mientras que los de larga duration subieron en promedio +0,5%.

RENTA VARIABLE: El S&P Merval subió por segunda rueda consecutiva

El mercado local de acciones inició la semana con ganancias, mostrando su segunda rueda consecutiva de alzas después de la caída sufrida tras la reclasificación de Argentina a la categoría Standalone Markets por parte de MSCI.

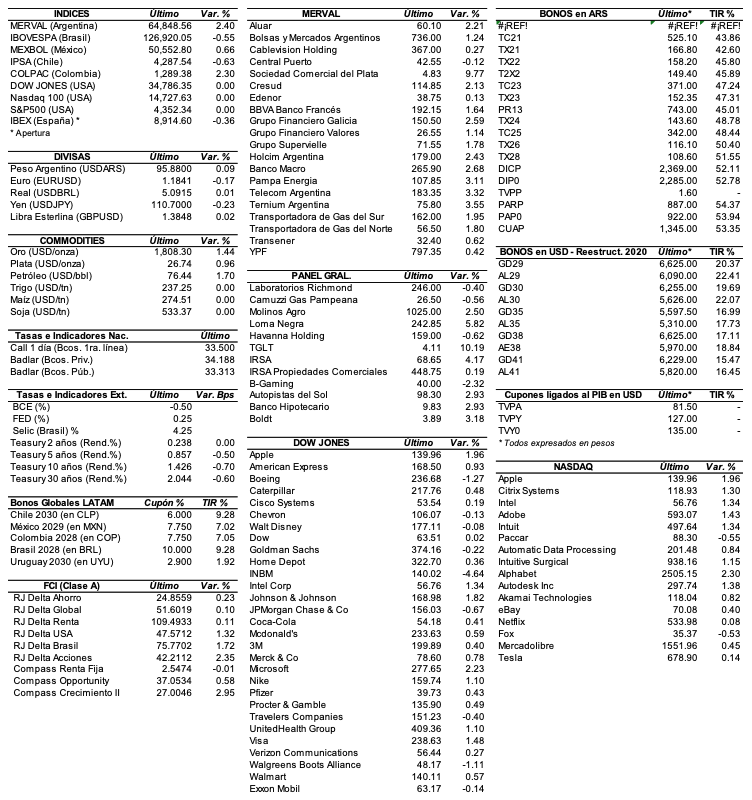

Esto se dio en un marco de reducido volumen de negocios debido al feriado de EE.UU. por el Día de la Independencia. De esta forma, el índice S&P Merval ganó el lunes 2,4% para ubicarse en los 64.848,56 puntos, muy cerca del máximo registrado en forma intradiaria. El volumen operado en acciones en BYMA alcanzó los ARS 530,1 M, mientras que en Cederas se negociaron ARS 589,5 M.

Las acciones que mejor comportamiento tuvieron ayer fueron las de: Sociedad Comercial del Plata (COME) +9,8%, Loma Negra (LOMA) +5,8%, Ternium Argentina (TECO2) +3,6%, Telecom Argentina (TECO2) +3,3%, Pampa Energía (PAMP) +3,1%, y Banco Macro (BMA) +2,7%, entre las más importantes. Sólo cerró en baja la acción de: Central Puerto (CEPU) -0,1%. En la plaza externa, las acciones argentinas ADRs cerraron con precios dispares. Subieron: Cresud (CRESY) +5,3%, Pampa Energía (PAM) +1,5%, Banco Macro (BMA) +1,4%, Ternium (TX) +1,1%, y BBVA Banco Francés (BBAR) +0,9%, entre otras. Cayeron: Vista Oil & Gas (VIST) -1,7%, Edenor (EDN) -1,5%, YPF (YPF) -1,3%, IRSA Propiedades Comerciales (IRCP) -1,1%, Adecoagro (AGRO) -0,9%, entre las más importantes.

PAMPA ENERGÍA (PAMP) informó que la producción de gas del bloque El Mangrullo, en Vaca Muerta, alcanzó una producción récord de 6 millones de m3/día, con la incorporación de nuevos pozos y la puesta en marcha de la planta TPF de compresión y tratamiento. Asimismo, indicó en un comunicado que en lo que va del año incrementó la producción de gas en un 34%.

Moody’s Local Argentina informó que incrementó la calificación de YPF (YPFD) como emisor de largo plazo en moneda local de “A+” a “AA-“. Esta suba en las calificaciones de la compañía refleja una mejora en las métricas crediticias de YPF, que incrementó la producción diaria aproximadamente 5% en crudo y un 7% en gas para el 2°S21.

Indicadores y Noticias locales

Ventas minoristas subieron en junio 8,6% YoY (CAME)

Las ventas minoristas crecieron 8,6% YoY en junio y en lo que va del año acumulan una suba de 15,2%, según la Confederación Argentina de la Mediana Empresa (CAME). En la comparación mensual junio-mayo 2021, las ventas crecieron 13,1%. Las ventas minoristas pymes resultaron 16,0% menores a junio de 2019, que es el año más cercano de confrontación dadas las condiciones atípicas que ocurrieron en 2020. En los últimos dos años, el poder de compra de las familias cayó 20% y el mercado de consumo acusa el impacto.

La producción de vehículos aumentó en junio 155,7% YoY (ADEFA)

Según la ADEFA, la producción de vehículos registró en junio una suba de 14,5% MoM y 155,7 % por sobre el volumen de junio 2020 alcanzando las 40.035 unidades, mientras que las ventas aumentaron 18,6% YoY. Asimismo, el sector exportó 22.737 vehículos, reflejando una suba de 14,1% MoM y creció 230,7% YoY. En el acumulado de los primeros seis meses del año, la producción se incrementó 123,9 %, al tiempo que las exportaciones aumentaron 102,7%. Asimismo, las ventas del sector registraron una suba de 40,0% en los primeros cinco meses del año.

Venta de motos aumentó 29,9% YoY en junio

Según ACARA, el patentamiento de motos se incrementó durante junio 29,9% YoY finalizando con 30.066 unidades. Asimismo, la entidad agregó que los patentamientos de junio fueron 44,3% mayor que el nivel alcanzado en mayo, cuando se registraron 20.839. De esta forma, en los seis meses acumulados del año se patentaron 168.466 unidades, esto es un 51,5% más que en el mismo período de 2020, en el que se habían registrado 111.222.

Salario real crecería 3,5% en el 2°S21

Según privados, el salario real de los trabajadores registrados crecería 3,5% en la segunda mitad del año, comparado con la primera parte de 2021. De esta forma, más que se revertiría la caída del 1°S21 logrando que los salarios les ganen a los precios por primera vez desde 2017. No obstante, la recuperación de los próximos meses no alcanzaría para cambiar el resultado del promedio anual, donde se verificaría una caída de 2,5% YoY.

Indicadores monetarios

Las reservas internacionales crecieron USD 26 M y finalizaron en USD 42.680 M.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.