Informe Diario 28 de Septiembre de 2021

- 28 de septiembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan en baja, mientras aumentan los rendimientos

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana en baja (S&P 500 -0,7%, Dow Jones -0,3% y Nasdaq -1,4%), ya que el aumento de los rendimientos de los Treasuries presiona a las acciones tecnológicas. Los inversores esperan que la Fed cumpla su promesa de frenar sus estímulos de compra de bonos de emergencia a medida que aumenta la inflación.

También pesa sobre el sentimiento el enfrentamiento presupuestario en Washington. Los republicanos del Senado bloquearon el lunes un proyecto de ley aprobado por la Cámara que financia al gobierno hasta diciembre y suspende el techo de la deuda hasta diciembre de 2022. El Congreso debe aprobar el financiamiento del gobierno antes del viernes para evitar un shutdown y debe elevar el techo de la deuda pronto para evitar un default.

Aumentaron los pedidos de bienes durables en agosto. Mejoraría la confianza del consumidor del Conference Board para septiembre, al tiempo que se conocerá la balanza comercial de bienes para agosto.

Las principales bolsas de Europa operan con fuertes caídas, debido a que los inversores globales monitorean un repunte en los rendimientos de los bonos estadounidenses y las preocupaciones sobre el crecimiento chino.

Los mercados europeos también continúan interpretando las consecuencias de las elecciones alemanas después que la votación del domingo generó más incertidumbre para el país. Es probable que las negociaciones entre los principales partidos y dos contrapartes más pequeñas para formar gobierno lleven semanas o incluso meses.

Mejoró el índice Gfk de clima de consumo en Alemania para octubre.

Los mercados en Asia cerraron con pérdidas en su mayoría, ya que se rebajaron las previsiones para el PIB de China. Goldman Sachs recortó el martes sus expectativas de crecimiento a 7,8%, por debajo del 8,2% pronosticado anteriormente. Nomura también espera que creciera un 7,7% este año, contra el 8,2% anterior.

Estos recortes en los pronósticos para el crecimiento económico de China ocurren cuando el país enfrenta restricciones en el consumo de energía. El presidente, Xi Jinping, anunció en septiembre del año pasado que tiene como objetivo alcanzar las emisiones máximas de carbono para 2030 y convertirse en carbono neutral para 2060.

El dólar (índice DXY) opera en alza, alcanzando su nivel más alto en más de cinco semanas, cuando los mayores rendimientos de los Treasuries le dan impulso a la divisa estadounidense.

El euro cae levemente, presionado por la incertidumbre tras las elecciones alemanas del fin de semana, pero los mayores rendimientos de los bonos regionales sostienen la demanda de la divisa común.

El yen muestra una caída, a medida que los rendimientos más altos de los bonos estadounidenses y europeos reducen la demanda de cobertura.

El petróleo WTI opera en alza por sexto día consecutivo, por temores sobre una escasez de suministros, mientras que los crecientes precios del gas natural licuado y el carbón también prestan apoyo.

El oro registra una caída, alcanzando un mínimo de un mes y medio, presionado por un repunte en los rendimientos de los Treasuries y el dólar, mientras los inversores esperan comentarios de política monetaria de la Fed.

La soja muestra un retroceso, mientras el USDA confirmó las ventas de 334.000 toneladas de cultivo estadounidense a China, con un ritmo de cosecha por encima del promedio.

Los rendimientos de los Treasuries estadounidenses muestran fuertes subas, a medida que la Reserva Federal afirmará que el crecimiento económico “continúa fortaleciéndose”, lo que lleva a presiones alcistas de inflación.

Los rendimientos de los bonos europeos registran fuertes alzas, en línea con los US Treasuries.

CORPORATIVAS

HUAWEI (HWT): La admisión de la directora financiera que engañó a un banco sobre los negocios de la compañía en Irán probablemente no ayudará a Estados Unidos mientras continúa procesando a Huawei por los mismos cargos.

MICROSOFT (MSFT): El infructuoso plan para la adquisición de la aplicación de redes sociales TikTok por parte el año pasado fue “lo más raro” en lo que ha trabajado el director ejecutivo de la empresa americana, Satya Nadella, según dijo.

LATAM

BRASIL: El ministro de Economía, Paulo Guedes, indicó que el plan decenal del Gobierno incluye la privatización irrestricta de empresas estatales, entre ellas Petrobras y Banco do Brasil. Al participar en un evento promovido por la Cámara de Comercio Internacional -ICC Brasil, afirmó que este es uno de los vectores “muy claros” para el futuro, así como los cambios en el sistema de Seguridad Social.

MÉXICO: La economía mexicana registró en julio de este año un crecimiento de 0,5% mensual, con cifras desestacionalizadas, luego de la caída que presentó en junio de 1,1%, informó el Instituto Nacional de Estadística y Geografía (INEGI). De acuerdo con el Indicador Global de la Actividad Económica (IGAE), que da seguimiento mensual a la economía mexicana, julio sería el quinto mes del año en donde se presentaría un crecimiento mensual; en enero, la economía creció 0,3%, mientras que en marzo presentó una tasa de 2,6% que, en abril, desaceleró a 0,2%, para luego presentar un crecimiento de 0,5% en mayo.

ARGENTINA

RENTA FIJA: El Gobierno licita hoy Letras y Bonos del Tesoro para cubrir vencimientos de la semana

Hoy el Tesoro realizará una nueva licitación de títulos en pesos, en la que buscará conseguir en una primera vuelta unos ARS 185.000 M para cubrir los vencimientos de la semana.

Se pondrán a disposición seis instrumentos: tres letras a tasa fija, con vencimientos en diciembre, enero y febrero, dos letras indexadas por inflación (CER), con vencimientos en mayo y julio, y un bono a Tasa Badlar a febrero de 2023.

La recepción de las ofertas comenzará a las 10 y finalizará a las 15 horas del martes 28 de septiembre de 2021 (T). La liquidación de las ofertas recibidas y adjudicadas en primera y segunda vuelta se efectuará el día jueves 30 de septiembre de 2021 (T+2).

Los bonos en dólares cerraron en baja en el inicio de la semana, en un contexto de elevada incertidumbre política y económica de cara a las elecciones legislativas del 14 de noviembre.

El riesgo país medido por el EMBI+Argentina se incrementó 0,7% y se ubicó en los 1631 puntos básicos.

Con la intención de mejorar su performance en los próximos comicios, el Gobierno lanzó una serie de medidas económicas que mejorarán de forma interanual la actividad del consumo y el comercio. Se aguarda el anuncio de un bono para jubilados y un refuerzo del AUH, además de un nuevo plan de jubilación anticipada y un nuevo IFE (Ingreso Familiar de Emergencia).

Así, el oficialismo busca mejorar en un mes y medio el bolsillo de la sociedad intentando dejar atrás el mal humor por el efecto residual de las cuarentenas estrictas, problemas en la gestión sanitaria, rechazo por la gestión educativa y cierre de las aulas, restricciones de circulación terrestres y aún aeroportuarias, y pérdidas de vidas humanas, entre otras cosas.

Por su parte, los títulos públicos en pesos terminaron ayer en alza, atentos a la licitación que realizará el Tesoro para cubrir vencimientos de la semana. Según el índice de bonos del IAMC, los soberanos de corta duration ganaron en promedio 0,4%, en tanto los de larga duration subieron en promedio 0,7%.

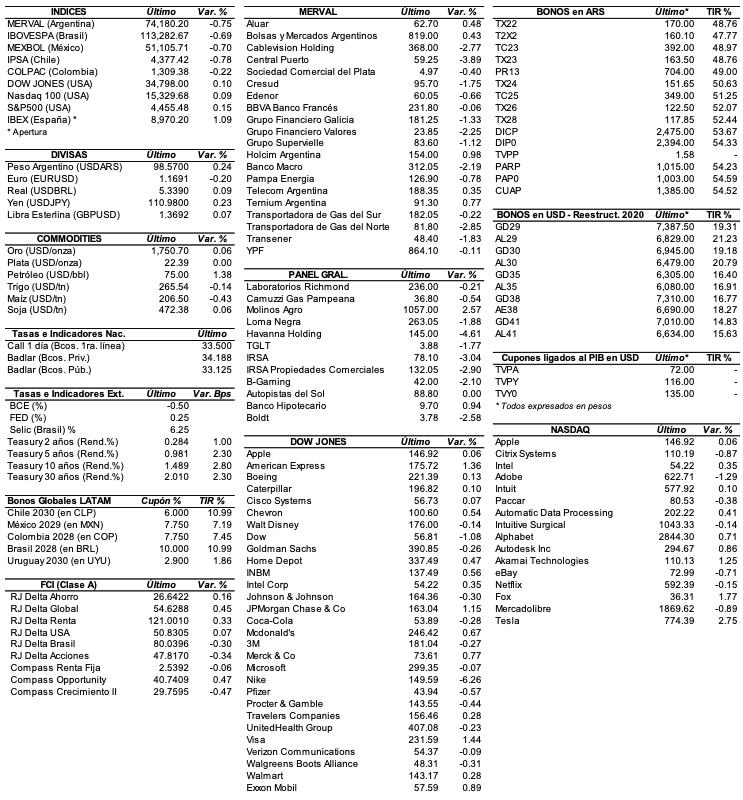

RENTA VARIABLE: El S&P Merval arrancó la semana en alza (ganó 2%)

Después que la semana pasada sufriera una fuerte baja en medio de una mayor aversión al riesgo global por la situación de la inmobiliaria china Evergrande, y frente al cambio de Gabinete que realizó el Gobierno tras los resultados en las PASO, el mercado local de acciones arrancó la semana en alza, a pesar que persisten las dudas sobre el desarrollo económico y político doméstico de cara a las elecciones del 14 de noviembre próximo.

Es así como el índice S&P Merval ganó 2% el lunes y cerró en los 75.687,52 puntos, prácticamente en el valor máximo registrado en forma intradiaria.

El volumen operado en acciones en ByMA alcanzó los ARS 731,4 M, ubicándose por debajo del promedio diario de la semana pasada. En Cedears se negociaron ARS 2.330,3 M.

Las acciones que tuvieron un mejor comportamiento en la jornada de ayer fueron las de: Edenor (EDN) +4,8%, BBVA Banco Francés (BBAR) +4,1%, YPF (YPF) +3,9%, Grupo Financiero Galicia (GGAL) +3,9%, Banco Macro (BMA) +3,4%, y Grupo Supervielle (SUPV) +3,2%, entre las más importantes Sólo cerraron en baja las acciones de: Ternium Argentina (TXAR) +1,3%, Aluar (ALUA) +0,8%, y Bolsas y Mercados Argentinos (BYMA) +0,2%.

En la plaza de Nueva York, las acciones argentinas ADRs cerraron con mayoría de alzas. Sobresalió la acción de Edenor (EDN) con una suba de 12,6%, seguida por Vista Oil & Gas (VIST) +5,3%, Grupo Supervielle (SUPV) +4,7%, BBVA Banco Francés (BBAR) +3,9%, IRSA (IRS) +3,8%, y Banco Macro (BMA) +3,6%, entre otras.

Cerraron en baja: Globant (GLOB) -7,9%, Mercado Libre (MELI) -5,4%, Bioceres (BIOX) -1,2%, Despegar (DESP) -1,1% y Adecoagro (AGRO) -0,1%.

Indicadores y Noticias locales

Aumentan ventas en supermercados y shoppings durante julio

Según el INDEC, el consumo en supermercados registró una suba de +4,2% YoY en julio de 2021, mientras que en los centros de compra se registró una expansión de +285,7% YoY (ambos registros a precios constantes). Las ventas en los centros de compra alcanzaron en junio un total de ARS 26.117,2 M medidos a precios corrientes, mientras que en supermercados sumaron un total de ARS 125.664 M.

Producción de PyMEs industriales subió en agosto 20,2% YoY

De acuerdo a la CAME, la producción de las pymes industriales registró una suba 20,2% YoY y de 1,1% MoM en agosto, siendo el noveno mes consecutivo de crecimiento interanual, a pesar de la incertidumbre propia de toda contienda electoral y que el dólar tuvo algunos movimientos, pero fueron menos bruscos que en otras oportunidades. Igualmente, la producción se ubica aún 7,2% por encima de los niveles agosto 2019. Con ese resultado, en los primeros ocho meses del año la industria manufacturera pyme creció 25,0% frente al mismo período del año pasado, pero está 1,1% debajo del mismo período de 2019.

Compra de dólares cayó 83% YoY en agosto

De acuerdo al BCRA, las personas humanas compraron en agosto de forma neta USD 289 M, básicamente para gastos efectuados con tarjetas por consumos con proveedores no residentes (USD 131 M, mostrando un incremento de 6% con respecto al mes anterior) y para atesoramiento (USD 124 M en billetes, con un descenso de 1% respecto al mes previo y de 83% interanual). Asimismo, los Inversores institucionales y otros, tanto residentes como no residentes, efectuaron compras netas en el mes por USD 79 M.

Venta de inmuebles aumentó en CABA 57% YoY durante agosto

El Colegio de Escribanos porteño dio a conocer que la cantidad total de escrituras de compraventa de inmuebles en la CABA registró en agosto una suba de 57% YoY. Fueron en total 2.518 escrituras por un monto total de ARS 24.4839 M. Respecto a julio de 2021 los actos escalaron en agosto un 2,5%, cuando se habían concretado 2.457 escritura. En los ocho meses ya transcurridos de 2021 creció 103,1% YoY la cantidad de escrituras.

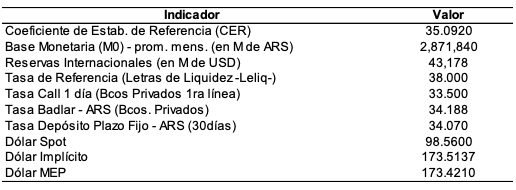

Indicadores monetarios

Las reservas internacionales se incrementaron USD 8 M y finalizaron en USD 45.139 M.

Tipo de cambio

El dólar contado con liquidación arrancó la semana con una suba de apenas 0,3% y cerró en ARS 174,02, dejando una brecha con la cotización del mayorista de 76,4%. Mientras que el dólar MEP (o Bolsa) también ascendió 0,3% a ARS 173,92, marcando un spread con la divisa que opera en el MULC de 76,3%.

Por su parte, el tipo de cambio mayorista subió el lunes 11 centavos y cerró en ARS 98,63 (vendedor), en un contexto en el que el BCRA compró en el mercado cambiario USD 10 M en o que fue la cuarta jornada consecutiva entre neutra y positiva.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.