Informe Diario 03 de Diciembre de 2021

- 03 de diciembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan con leves caídas, al cierre de una semana volátil

Los futuros de acciones de EE.UU. operan esta mañana con leves caídas (S&P 500 -0,2%, Dow Jones -0,1% y Nasdaq -0,2%), antes del informe de empleos de noviembre, ya que el mercado se acerca al final de una semana volátil por los desarrollos en torno a la variante ómicron del Covid-19. Las empresas que se benefician de la expansión económica, como los hoteles y las aerolíneas, lideraron las pérdidas.

Por otra parte, la compañía china de transporte compartido Didi anunció que se desenlistará de la Bolsa de Nueva York (a menos de 6 meses de su debut) y hará los trámites regulatorios para cotizar en Hong Kong.

Aumentaron las peticiones de subsidios por desempleo. Continuarían expandiéndose las nóminas no agrícolas y reduciéndose la tasa de desempleo en noviembre. Se contraerían los índices PMI Markit composite y de servicios.

Las principales bolsas de Europa operan volátiles, ya que los mercados mundiales cierran una semana inestable tras el descubrimiento de la nueva variante ómicron del Covid-19.

Al respecto, científicos en Sudáfrica, donde se descubrió por primera vez, dijeron que las vacunas existentes aún deberían ofrecer protección contra casos severos de la enfermedad, aunque plantea un riesgo tres veces mayor de reinfección que la predominante variante delta.

Mejoraron levemente los índices PMI Markit composite y servicios de Alemania, la eurozona y el Reino Unido en noviembre. Mejoraron levemente las ventas minoristas de la eurozona en octubre.

Los mercados en Asia cerraron dispares, con las acciones tecnológicas chinas en Hong Kong liderando las caídas, después que Didi anunció en la plataforma de redes sociales Weibo que comenzará a tomar medidas para retirar sus acciones de la Bolsa de Nueva York.

Las acciones de todo el mundo han estado oscilando fuertemente entre ganancias y pérdidas durante gran parte de esta semana, ya que persiste la incertidumbre en torno al impacto económico de la variante ómicron.

Se conocieron los índices PMI de servicios de Japón y China para noviembre.

El dólar (índice DXY) opera estable, previo a la publicación de los datos laborales de EE.UU. que podrían indicar el camino hacia alzas en las tasas de interés de la Reserva Federal antes de lo previsto.

El euro registra un leve rebote, aunque los operadores sopesan la postura moderada del BCE, rechazando las expectativas del mercado que los funcionarios se verían obligados a ceder ante las presiones inflacionarias.

El yen muestra una leve caída, cuando los inversores son cautelosos frente a la elevada volatilidad global, aunque el posible endurecimiento de la política de la Fed limita la demanda de la divisa japonesa para cobertura.

El petróleo WTI opera con fuertes alzas, después que la OPEP+ dijera que podría revisar su política de aumento de la producción a corto plazo si la demanda de energía colapsa por un número creciente de bloqueos.

El oro sube, encaminándose a su tercera pérdida semanal consecutiva, ya que los comentarios del presidente de la Fed, Jerome Powell, para terminar con las compras de activos antes de lo previsto limitan a la demanda del metal.

La soja opera con leves ganancias, cuando importadores chinos compraron 130.000 toneladas desde EE.UU., según el USDA, al tiempo que los exportadores llegaron a acuerdos para vender otras 164.100 toneladas a Asia.

Los rendimientos de los Treasuries de EE.UU. operan con leves bajas, antes de la publicación del informe de empleo de noviembre, en medio de las preocupaciones por la variante ómicron y de la postura agresiva de la Fed.

Los rendimientos de los bonos europeos registran un sesgo bajista, en línea con los US Treasuries.

NOTICIAS CORPORATIVAS

MARVELL TECHNOLOGY (MRVL) publicó resultados trimestrales mejores de lo esperado. MRVL registró un EPS de USD 0,43 sobre ingresos de USD 1,21 Bn. El mercado esperaba un EPS de USD 0,39 e ingresos de USD 1,150 Bn.

DOCUSIGN (DOCU) proporcionó un guidance para fin de año que no cumplió con las estimaciones de mercado. DOCU proyectó ingresos para el 4°T21 entre USD 557 M y USD 563 M, mientras que Wall Street esperaba ingresos de USD 573,8 M.

DIDI GLOBAL (DIDI) dio a conocer que comenzará a dejar de cotizar en la Bolsa de Valores de Nueva York y, en su lugar, hará planes para cotizar en Hong Kong. Esto se produce luego de informes que indican que los reguladores chinos querían que se tomara esta decisión debido a preocupaciones sobre la filtración de datos confidenciales.

LATINOAMÉRICA

COLOMBIA: El déficit en cuenta corriente de la balanza de pagos se duplicó entre enero y septiembre a USD 12.594 M, frente a igual periodo del año pasado. El déficit representó 5,4% del PIB y se comparó con los USD 6.491 M en los primeros nueve meses de 2020, cuando equivalió a 3,3% del PIB.

BRASIL: El PIB registró durante el 3°T21 una contracción del 0,1% QoQ, acumulando dos trimestres consecutivos de variaciones negativas en la tasa intertrimestral. En términos interanuales, la economía experimentó un crecimiento del 4%, mientras que en lo que va de año el crecimiento económico fue de 5,7%.

PERÚ: La inflación se aceleró 0,36% MoM en noviembre, la menor alza desde mayo, y la inflación anualizada registró un incremento de 5,6%. El Ejecutivo tiene un objetivo oficial de inflación de entre el 1% y el 3%.

ARGENTINA

RENTA FIJA: Bonos en dólares sumaron una rueda más de alzas, con la mirada puesta en el viaje de la misión argentina a EE.UU.

BONOS: Los bonos en dólares se mostraron el jueves con moderadas subas, después que el Gobierno anunciara que enviará este sábado una misión a EE.UU. para buscar renegociar la deuda contraída por Argentina en 2018.

El presidente Alberto Fernández busca concluir las negociaciones con el organismo, el cual incluyen un plan macroeconómico plurianual que debe ser apoyado por el Congreso, algo que generó optimismo en el mercado.

Los títulos públicos emitidos el año pasado en la reestructuración de deuda venían cayendo constantemente y habían registrado un valor mínimo desde que salieron a cotizar en los mercados. Comenzaron diciembre con una recuperación, aunque habrá que esperar el acuerdo con el Fondo y que el plan que presentará el Gobierno termine de convencer a los inversores para que los bonos sigan subiendo.

El riesgo país medido por el EMBI+Argentina bajó ayer apenas 0,6% y se ubicó en los 1816 puntos básicos.

La calificadora Moody’s dijo que el acuerdo será positivo en la medida en que el país cumpla con ese compromiso en tiempo y forma.

Alberto Fernández tuvo el apoyo de empresarios industriales respecto a la búsqueda de un acuerdo con el FMI. Dicho apoyo se suma al que consiguió el miércoles el ministro de Economía, Martín Guzmán, en su visita a la sede de la CGT.

El Presidente dio un discurso pro-industria en el día de ayer durante la 27°conferencia de la Unión Industrial Argentina (UIA), en el que les dejó en claro a los empresarios el rumbo que está dispuesto a tomar el Gobierno en la negociación con el FMI y también qué espera de ellos para la etapa que viene en la Argentina.

Por su parte, los títulos en pesos (en especial los ligados al CER), cerraron con ganancias el jueves en un contexto en el que las expectativas de inflación continúan siendo elevadas. Según el índice de bonos del IAMC, los soberanos de corta duration subieron en promedio 0,7%, en tanto los de larga duration ganaron en promedio 1,2%.

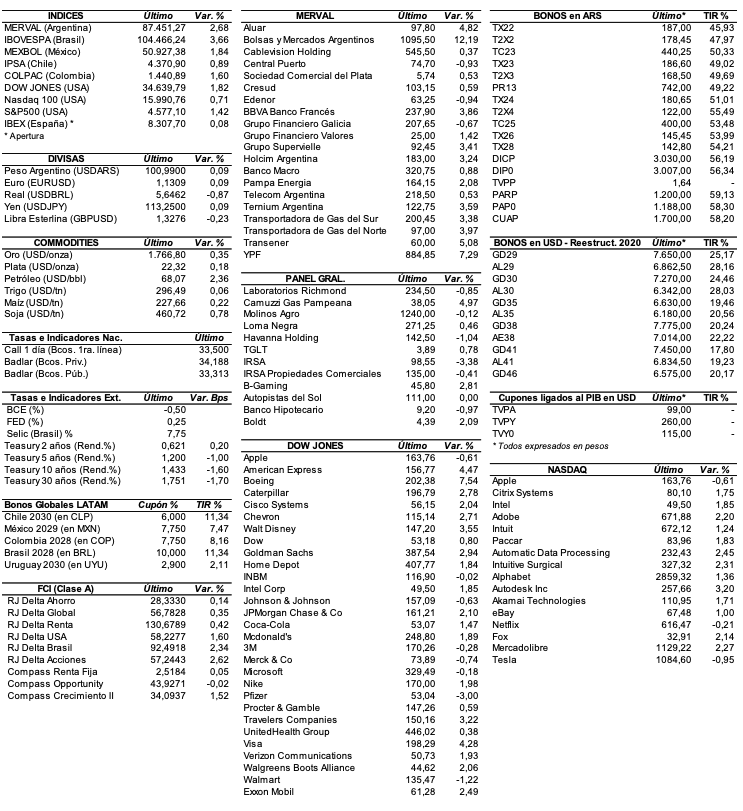

RENTA VARIABLE: El S&P Merval se alineó a la tendencia global y ganó ayer 2,7%

En línea con la tendencia de las bolsas norteamericanas, el mercado local de acciones subió por segunda rueda consecutiva después de la fuerte baja registrada desde los máximos históricos de casi 97.000 puntos, impulsado en gran parte por expectativas sobre los avances en las negociaciones del Gobierno con el FMI para reestructurar la deuda con el organismo.

De esta forma, el índice S&P Merval ganó ayer 2,7% y cerró en los 87.451,27 puntos, cerca de los máximos registrados en forma intradiaria.

El volumen operado en acciones en ByMA alcanzó los ARS 2.526,6 M, superando el promedio diario de la semana pasada. En Cedears se negociaron ARS 3.749,8 M.

Las acciones que más sobresalieron al alza fueron las de: Bolsas y Mercados Argentinos (BYMA) +12,2%, YPF (YPFD) +7,3%, Transener (TRAN) +5,1%, Aluar (ALUA) +4,8%, Transportadora de Gas del Norte (TGNO4) +4% y BBVA Banco Francés (BBAR) +3,9%, entre las más importantes.

Sólo cerraron en baja: Edenor (EDN), Central Puerto (CEPU) y Laboratorios Richmond (RICH) perdieron -0,9%, respectivamente, mientras que Grupo Financiero Galicia (GGAL) cayó 0,7%.

En la plaza externa, las acciones argentinas ADRs terminaron en su mayoría con ganancias. Sobresalieron las acciones de: BBVA Banco Francés (BBAR) +9,5%, YPF (YPF) +7,9%, Grupo Supervielle (SUPV) +7,8%, Ternium (TX) +6,4%, Corporación América (CAAP) +5,5% y Pampa Energía (PAM) +5,5%, entre otras.

La acción de IRSA (IRS) fue la única que se manifestó en baja (perdió -3,3%).

YPF (YPFD) está cerca de firmar un acuerdo crediticio con un prestamista multilateral que podría cubrir parte de sus obligaciones de deuda por USD 400 M el próximo año. El préstamo inyectaría fondos para compensar los reembolsos que YPF, que lidera el desarrollo de la masiva formación de esquisto Vaca Muerta del país, enfrenta en 2022. También tiene vencimientos por USD 500 M que vencen en 2023.

Indicadores y Noticias locales

Superávit de USD 307 M en la balanza comercial con Brasil durante noviembre

Según el Ministerio de Desarrollo, Industria y Comercio Exterior, el saldo del comercio bilateral de la Argentina con Brasil registró en noviembre un superávit de USD 307 M, pero entre enero y noviembre el rojo comercial acumulado trepó a USD 422 M. Este comportamiento se debió a un incremento de las exportaciones a USD 1.354 M (+99,6% YoY) y a una suba en las importaciones a USD 1.047 M (+18,2% YoY). El intercambio comercial se ubicó en USD 2.402 M.

Venta de autos cayó 18,7% YoY en noviembre

Según ACARA, el patentamiento de vehículos registro una caída durante noviembre de 18,7% YoY finalizando con 28.360 unidades. Asimismo, la entidad agregó que los patentamientos de noviembre fueron 1,0% mayor que el nivel alcanzado en octubre, cuando se registraron 28.085. De esta forma, en los once meses acumulados del año se patentaron 363.931 unidades, esto es un 13,1% más que en el mismo período de 2020, en el que se habían registrado 321.893.

Inflación se incrementó 2,9% MoM en noviembre (Ferreres)

De acuerdo a Ferreres, la inflación de noviembre fue de 2,9% MoM con lo cual registraría una desaceleración con relación a la cifra de 3,5% registrada en octubre por el INDEC. Con estos números, la inflación acumulada de los primeros once meses de 2021 alcanzó el 41,6% al tiempo que en los últimos 12 meses se ubicó en el 46,9%. Mientras tanto, la inflación núcleo avanzó a un ritmo mensual del 3,3%, con lo cual la tasa interanual se ubicó en 48,5%.

Indicadores monetarios

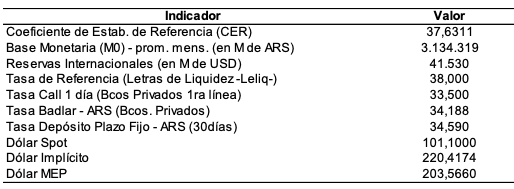

Las reservas internacionales se ubicaron en USD 41.444 M, disminuyendo ayer USD 96 M.

Tipo de cambio

El dólar contado con liquidación (implícito) cayó ayer 4% (-ARS 9,01) y terminó ubicándose ARS 214,98, dejando una brecha con la divisa que opera en el MULC de 112,6%. Sin embargo, el dólar MEP (o Bolsa) ascendió 1,4% y se ubicó en los ARS 203,33, marcando un spread con el oficial de 101,1%.

Por su parte, el tipo de cambio mayorista subió el jueves 10 centavos a ARS 101,10, en un marco en el que el BCRA tuvo que vender USD 70 M después de haber comprado cerca de USD 10 M en la rueda previa.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.