Informe Diario 12 de Septiembre de 2024

- 13 de septiembre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. caen tras el debate entre Harris y Trump; el mercado enfoca la atención en los datos del IPC.

Los futuros de acciones de EE.UU. bajan (Dow Jones -0,34%, S&P 500 -0,24%, Nasdaq -0,29%), mientras se analiza el resultado del debate entre los candidatos presidenciales Donald Trump y Kamala Harris y se espera el nuevo dato de inflación en EE.UU., que podrían influir en la próxima política monetaria de la Reserva Federal (Fed).

Las acciones de GameStop (GME) caen un 9% en el premarket después que la empresa modificara un acuerdo de venta en el mercado abierto presentado ante la SEC de EE.UU., lo que le permite vender hasta 20 millones de acciones adicionales de su stock común Clase A.

Las acciones de Trump Media (DJT) bajan un 12% hasta los USD 16,4 tras el debate presidencial del martes por la noche entre Donald Trump y Kamala Harris. Las acciones habían subido antes del debate televisado en vivo, pero cayeron después de que los dos candidatos se enfrentaran en temas como la economía, la inmigración y el aborto.

Previo al debate, que ocurrió mientras Trump y Harris se encuentran empatados en las encuestas nacionales, los mercados quedaron con escasos detalles sobre cómo cualquiera de los candidatos abordaría temas clave como los aranceles, impuestos y regulaciones.

Ayer el Dow Jones cayó un 0,23%, mientras que el S&P 500 y el Nasdaq Composite ganaron un 0,45% y un 0,84%, respectivamente. Los sectores de real estate (+1,8), consumo discrecional (+1,4%) y de tecnología (1,2%) superaron al mercado, mientras que los sectores de energía (-1,9%) y finanzas (-1,0%) fueron los únicos en retroceder.

Los mercados se preparan para analizar el último índice de precios al consumidor de EE.UU. Las cifras llegan mientras los inversores esperan que la Fed reduzca los costos de endeudamiento desde un máximo de 23 años de 5,25% a 5,5% en su próxima reunión de dos días del 17 al 18 de septiembre.

Actualmente, los mercados sitúan una probabilidad del 71% de un recorte de 25 puntos básicos y del 29% para una reducción de 50 puntos básicos, según la herramienta FedWatch del CME Group.

Mensualmente, se espera que el crecimiento de los precios al consumidor en agosto coincida con la tasa de julio del 0,2%. Anualmente, se prevé que la cifra disminuya al 2,5% desde el 2,9%. La inflación core se estima en un 0,2% MoM y un 3,2% YoY, ambos en línea con las cifras de julio.

Las principales bolsas de Europa suben, recuperándose de las pérdidas del martes, impulsados por las ganancias en minoristas y bancos. El Stoxx 600 sube 0,38%.

El índice DAX de Alemania avanza 0,41%, el CAC 40 de Francia gana 0,28%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,06%.

Los mercados asiáticos bajaron con el Nikkei de Japón liderando las pérdidas en la región. El Nikkei 225 cayó un 1,49%, su octavo día consecutivo de pérdidas. El índice Topix retrocedió un 1,8%.

El índice Hang Seng de Hong Kong bajó un 0,73%, y el índice CSI 300 de China continental cayó un 0,3%.

El rendimiento de los Treasuries a 10 años de EE.UU. baja a 3,62%, mientras se espera la inflación de EE.UU. para obtener pistas sobre la magnitud de un posible recorte de tasas de interés por parte de la Fed la próxima semana. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo sube, mientras se evalúa el impacto del huracán Francine en la producción en el Golfo de México.

El oro sube, mientras se aguarda el tamaño del posible recorte de tasas de interés de la Fed la próxima semana.

La soja sube, luego que las condiciones climáticas han generado temores de una reducción en los rendimientos.

El dólar (índice DXY) baja, luego que las probabilidades de una presidencia de Kamala Harris aumentaron ligeramente después del debate presidencial.

La libra sube, luego que el PIB del Reino Unido se estancó por segundo mes consecutivo en julio.

NOTICIAS CORPORATIVAS

GAMESTOP (GME) reportó que los ingresos cayeron a USD 798 M desde los USD 1,16 Bn del año anterior, GameStop GME reportó que el ingreso neto aumentó a USD 0,04 por acción, en comparación con una pérdida de -USD 0,01 por acción del año pasado. La compañía también anunció que venderá hasta 20 millones de acciones de su capital social clase A a través de Jefferies.

PETCO HEALTH AND WELLNESS (WOOF) publicó ganancias del segundo trimestre en línea con las expectativas, aunque los ingresos de Petco, de USD 1,52 Bn, fueron ligeramente inferiores a los USD 1,53 Bn anticipados. Para el tercer trimestre, la compañía espera registrar una pérdida ajustada de entre -USD 0,03 y -USD 0,04 por acción, mientras que los mercados habían estimado una pérdida de -USD 0,04 por acción.

DAVE & BUSTER’S ENTERTAINMENT (PLAY) reportó ganancias por acción de USD 0,99, superando los USD 0,84 que esperaban los mercados. Sin embargo, los ingresos de la compañía, de USD 557 M, estuvieron por debajo de la previsión de USD 561 M.

ANNALY CAPITAL MANAGEMENT (NLY) declaró un dividendo trimestral de USD 0,65 por acción, manteniendo su rentabilidad anual en 12,81%. El dividendo se pagará el 31 de octubre a los accionistas registrados hasta el 30 de septiembre.

DELL TECHNOLOGIES (DELL) anunció planes para reducir su plantilla total a lo largo del ejercicio fiscal 2025 como parte de sus medidas de reducción de costos. La compañía espera que los ingresos para el año fiscal 2025 se sitúen entre USD 95,5 Bn y USD 98,5 Bn.

GOLDMAN SACHS (GS) recomendó a la baja las acciones de Morgan Stanley (MS), pasando de «Comprar» a «Neutral», citando riesgos para el crecimiento de las ganancias del banco. GS señaló un riesgo a la baja del 3% en los ingresos netos por intereses estimados para 2025 en la división de gestión patrimonial de Morgan Stanley.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: La economía británica se estancó nuevamente en julio de 2024, replicando el desempeño de junio, y por debajo de las previsiones de un aumento del 0,2%. En el 2ºT24, el PIB británico aumentó un 0,5% en medio de un crecimiento generalizado en el sector servicios, comparado con el 0,6% del período anterior y las previsiones del 0,6%.

ASIA: El índice de confianza Tankan de Reuters para los fabricantes en Japón cayó a +4 puntos en septiembre de 2024 desde +10 en agosto, alcanzando un mínimo de siete meses debido a preocupaciones sobre la débil demanda china.

BRASIL: La tasa de inflación anual en Brasil se moderó al 4,24% en agosto de 2024, desde el 4,5% en julio, por debajo de las previsiones del 4,3%. En comparación con el mes anterior, el IPC se mantuvo prácticamente sin cambios, tras un aumento del 0,38% en julio, cumpliendo aproximadamente con las expectativas.

ARGENTINA

RENTA FIJA: El Tesoro licita hoy LECAP y BONCER para cubrir vencimientos de la semana. Edenor prorrogó a hoy la adjudicación de las ONs a 2031.

El Tesoro sale hoy al mercado local en búsqueda de unos ARS 7.000 Bn para cubrir principalmente el vencimiento de la LECAP S13S4. Para ello licitará seis LECAPs y tres BONCER. La recepción de las ofertas de todos los instrumentos comenzará a las 10 horas y finalizará a las 15 horas de mañana (T). Mientras que la liquidación de las ofertas recibidas y adjudicadas se efectuará el viernes 13 de septiembre (T+2).

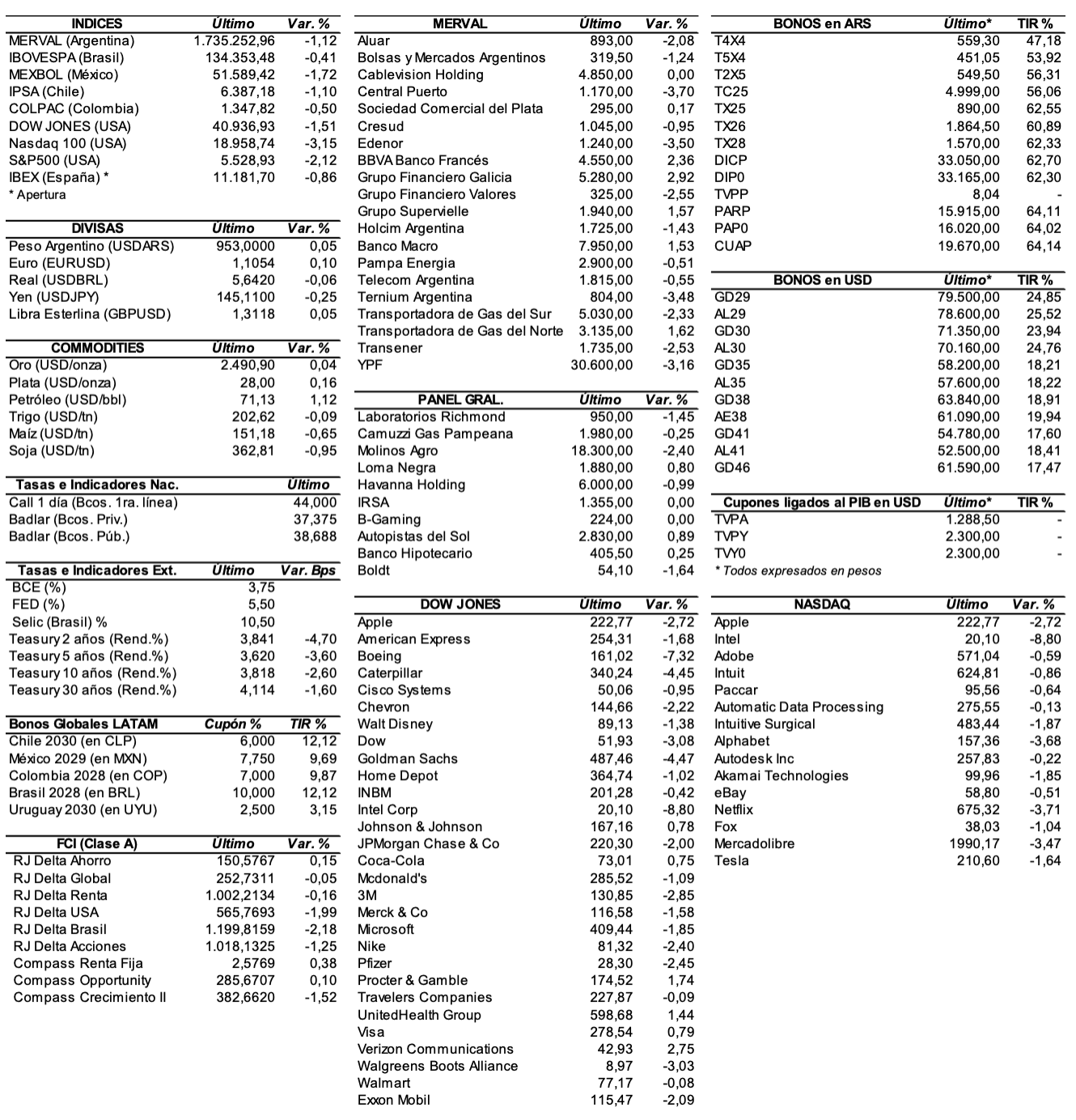

Los bonos en dólares terminaron en baja en la jornada del martes, como parte de una corrección después de algunas ruedas de alzas, con los inversores atentos a los números que arrojará el blanqueo de capitales y la recaudación tras la rebaja del Impuesto PAÍS, además de tener la mirada puesta en el dato de inflación minorista oficial que se dará a conocer esta tarde. El riesgo país medido por el EMBI+Argentina se incrementó 3 unidades (+0,2%) a 1445 puntos básicos.

En ByMA, el AL29 cayó ayer 0,9%, el AL30 -0,7%, el AE38 -0,3%, y el AL35 -0,2%. El AL41 subió 0,5%. El GD35 mostró una baja de 0,9%, el GD30 -0,7%, el GD38 -0,7%, y el GD29 -0,6%. El GD41 ganó 0,7%, y el GD46 cerró estable.

Los bonos en pesos ajustables por CER mostraron ayer precios mixtos. Subieron: el T5X4 +1,2%, el TX26 +0,4%, el TC25 +0,4%, y el T4X4 +0,1%. Cayeron: el PARP -0,3%, el TX25 -0,2%, el CUAP -0,2%, el DICP -0,1%.

Hoy el INDEC dará a conocer el dato de inflación de agosto, que según privados se espera una suba de 3,9%, cifra ligeramente por debajo del dato de julio de 4%. El ministro de Economía, Luis Caputo, espera una cifra similar y prevé una disminución en septiembre gracias a la reducción del Impuesto PAÍS.

En la Cámara de Diputados habrá hoy una sesión especial para rechazar el veto del presidente Milei a la reforma jubilatoria. Para dicho rechazo, la Cámara Baja deberá reunir el voto de los dos tercios e insistir con la Ley.

El BCRA debió vender USD 196 M entre el lunes y martes y quedó a USD 1.700 M de la meta de reservas del 30 de septiembre con el FMI. Bajo un contexto en el que septiembre es el primer mes en el que se comenzaron a funcionar los dos esquemas de acceso a dólares para los importadores (el de 4 pagos por mes del 25% del total de la compra externa anterior y el actual de 2 pagos por mes del 50%), al Gobierno le será difícil alcanzar el objetivo pautado con el organismo en tres semanas.

EDENOR prorrogó a hoy la subasta de ONs Clase VII en dólares emitidas bajo ley extranjera, a tasa fija a licitar, con vencimiento a 7 años, por un monto nominal de hasta USD 400 M.

Hoy se pagará la renta los títulos LOC3O y RCCOO.

RENTA VARIABLE: El S&P Merval perdió 1,3% y registró un mínimo intradiario por debajo de los 1.700.000 puntos

El índice S&P Merval cerró ayer con una baja de 1,3% y se ubicó en los 1.715.184,89 puntos, después de registrar un mínimo de manera intradiaria de 1.677.387,50 unidades. Valuado en dólares (al CCL), el principal índice accionario cayó ayer 1,6% y cerró en 1.383,80 puntos.

El volumen operado en acciones alcanzó los ARS 52.054,9 M (+11,6% más en relación al día previo), mientras que en Cedears se negociaron ARS 45.816,5 M (una baja de 2,4% respecto al día anterior).

Las acciones que más cayeron el martes fueron las de: Transportadora de Gas del Sur (TGSU2) -3,3%, Telecom Argentina (TECO2) -3,1%, YPF (YPFD) -2,9%, Edenor (EDN) -2,9%, y Transener (TRAN) -2,7%, entre las más importantes. Sólo subieron: Ternium Argentina (TXAR) +1,4%, Bolsas y Mercados Argentinos (BYMA) +0,6%, Transportadora de Gas del Norte (TGNO4) +0,5%, y Loma Negra (LOMA) +0,3%.

En la plaza externa, las acciones argentinas ADRs terminaron el martes con mayoría de bajas: Bioceres (BIOX) -13,4%, Vista Energy (VIST) -4,7%, Transportadora de Gas del Sur (TGS) -4,1%, Banco Macro (BMA) -3,6%, y Edenor (EDN) -3,4%, entre otras. Cerraron en alza: Globant (GLOB) +0,8%, y Corporación América (CAAP) +0,2%.

ByMA anunció que a partir de mañana 12 de septiembre permitirá la negociación de futuros sobre acciones de GGAL, futuros del CEDEAR de SPY y de MELI. Se tendrá la posibilidad de liquidar todas las posiciones a través de ByMA, utilizando los activos y fondos disponibles para cubrir las posiciones abiertas.

Indicadores y Noticias locales

Los servicios públicos registraron una baja en junio del 4,2% YoY (INDEC)

En junio, el Indicador sintético de servicios públicos (ISSP) registró una baja del 4,2% YoY. En términos desestacionalizados, presentó una variación negativa del 2,9% MoM. Al mismo tiempo, la serie tendencia-ciclo del ISSP tuvo una variación negativa del 0,2% MoM.

Los municipios ya no incluirán impuestos y tasas en las facturas

El ministro de Economía, Luis Caputo, anunció que, a partir de una resolución que se publicará mañana en el Boletín Oficial, los municipios no podrán incluir impuestos en la facturación de servicios esenciales como luz y gas. La Resolución 2024-267 de la Secretaría de Industria y Comercio estipula que las facturas sólo deberán mostrar el costo del servicio contratado, excluyendo cualquier cargo adicional no relacionado directamente con el servicio.

En agosto, las expensas habrían aumentado 9,3% en promedio

En agosto, las expensas habrían aumentado un 9,3% promedio, según privados. Este incremento se ubica por encima de la inflación estimada para dicho mes, y ya acumula un aumento del 118,38% en lo que va de 2024.

La remuneración bruta promedio aumentó en junio 251,5% anual (SIPA)

Según datos del Sistema Integrado Previsional Argentino, en junio la remuneración bruta promedio fue de ARS 1.612.788, mostrando un aumento anual del 251,5%, mientras que la mediana fue de ARS 1.262.309, subiendo un 253,6% YoY.

Indicadores monetarios

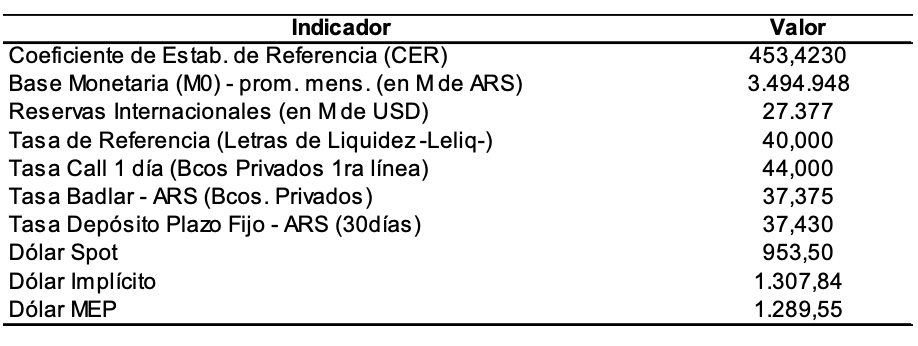

Las reservas internacionales brutas cayeron ayer USD 154 M y finalizaron en USD 27.245 M.

Tipo de cambio

El dólar contado con liquidación subió el martes ARS 3,48 (+0,3%) y cerró en USDARS 1.249,13, mostrando una brecha con la cotización del mayorista de 30,4%. El dólar MEP (o Bolsa) ganó ARS 4,02 (+0,3%) y se ubicó en USDARS 1.230,44, marcando un spread con la divisa que opera en el MULC de 28,4%.

El tipo de cambio mayorista retrocedió ayer 50 centavos (-0,05%) y cerró en USDARS 958,00 (vendedor), en un contexto en el que el BCRA vendió USD 31 M y acumula en lo que va de septiembre un saldo negativo de USD 53 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.