Informe Diario 08 de Octubre de 2024

- 08 de octubre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros en EE.UU. suben, mientras los mercados aguardan nuevos de comentarios de funcionarios de la Fed

Los futuros de acciones de EE.UU. suben (Dow Jones +0,16%, S&P 500 +0,43%, Nasdaq +0,50%), mientras se reevalúan las perspectivas de una flexibilización en las tasas de interés por parte de la Reserva Federal (Fed), en espera de los próximos datos de inflación y los informes de ganancias corporativas.

Los tres principales índices cerraron en terreno negativo en la rueda de ayer. El Dow Jones cayó un 0,94%, el S&P 500 bajó un 0,96% y el Nasdaq Composite retrocedió un 1,18%. Diez de los 11 sectores del S&P terminaron a la baja, liderados por los sectores de utilities (-2,3%), comunicaciones (-2,0%) y consumo discrecional (-1,9%).

Entre las grandes compañías tecnológicas, Apple (-2,3%), Microsoft (-1,6%), Alphabet (-2,4%), Amazon (-3,1%) y Meta (-1,9%) retrocedieron, mientras que Nvidia (+2,2%) avanzó. Mientras tanto, las acciones energéticas subieron con el repunte de los precios del petróleo ante los crecientes riesgos de suministro en el Medio Oriente.

Hay pocos datos económicos programados para hoy que puedan influir en las expectativas de tasas de interés, aunque el miércoles se publicarán las minutas de la reunión de septiembre y el jueves el índice de precios al consumidor de septiembre, con los mercados atentos a cualquier signo de inflación persistente.

Sin embargo, la semana está llena de discursos de funcionarios de la Fed, incluida hoy la presidente de la Reserva Federal de Boston, Susan Collins, y el presidente de la Fed de Atlanta, Raphael Bostic.

Actualmente, los mercados están valorando con un 88,7% de probabilidad que la Fed recorte las tasas en 25 puntos básicos en noviembre, y con un 11,3% que no realice ningún recorte, según el CME FedWatch.

Las principales bolsas de Europa bajan, ya que el sentimiento regional sigue empeorando tras un inicio de semana inestable. El Stoxx 600 baja 0,42%.

El índice DAX de Alemania retrocede 0,12%, el CAC 40 de Francia pierde 0,51%, mientras que el FTSE 100 del Reino Unido registra contracción de 1,02%.

El repunte en los mercados chinos perdió fuerza hoy después de una rueda de prensa de la Comisión Nacional de Desarrollo y Reforma del país, que proporcionó pocos detalles sobre más estímulos.

Mientras el índice CSI 300 de China continental avanzó 5,93%, el índice Hang Seng de Hong Kong cayó 9,4%. Por otra parte, el Nikkei 225 cayó un 1%, mientras que el Topix retrocedió un 1,47%.

El rendimiento de los Treasuries a 10 años de EE.UU. sube a 4,02%, alcanzando su nivel más alto en más de dos meses. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo baja, ante una toma de ganancias tras un fuerte repunte debido a la preocupación que una guerra a gran escala en el Medio Oriente afecte los suministros de la región.

El oro baja, presionados por un dólar más fuerte y menores expectativas de recorte de tasas más agresivos.

La soja baja, luego que la cosecha antigua almacenada en EE.UU. aumentó 29% YoY septiembre.

El dólar (índice DXY) baja, pero se mantiene cerca de máximos de siete semanas, mientras se evalúan las perspectivas de la política monetaria de la Fed.

El euro sube, luego que los datos de producción industrial alemana resultaron por encima de lo esperado.

NOTICIAS CORPORATIVAS

PEPSICO (PEP) reportó un EPS de USD 2,31 para el 3°T24, superando el consenso de USD 2,29. Sin embargo, los ingresos fueron de USD 23,32 Bn, por debajo de los USD 23,9 Bn esperados. Tras el anuncio, las acciones de la compañía cayeron un 1%, reflejando la preocupación de los inversores por la falta de cumplimiento en los ingresos.

HONEYWELL (HON) anunciaría planes para escindir su unidad de materiales avanzados en una separación libre de impuestos, según informó The Wall Street Journal. La división podría valorarse en más de USD 10 Bn como una empresa pública separada. Se estima que esta unidad generará alrededor del 10%, o aproximadamente USD 3,8 Bn, de las ventas totales de Honeywell este año, según el WSJ.

APPLE (AAPL): Jefferies rebajó de «comprar» a «mantener» la compañía. La firma señaló que las expectativas a corto plazo para los iPhones 16 y 17 son demasiado altas debido a una demanda inicial más débil de lo esperado, y afirmó que las capacidades de inteligencia artificial de Apple para sus smartphones son un catalizador «prematuro», ya que no llegarían a la comercialización hasta dentro de dos o tres años.

SUPER MICRO COMPUTER (SMCI) se benefició tras el anuncio de importantes despliegues de servidores de inteligencia artificial. La compañía reveló que recientemente ha desplegado más de 100.000 GPUs con sus soluciones de enfriamiento líquido para grandes fábricas de IA y proveedores de servicios en la nube, lo que aumentó la confianza de los inversores en su tecnología innovadora.

GOOGLE (GOOG) está apelando una decisión judicial favorable a Epic Games, argumentando que los cambios propuestos en el ecosistema de Android y Google Play podrían comprometer la privacidad y seguridad de los usuarios. Google sostiene que estos cambios, destinados a permitir la instalación de aplicaciones de terceros, podrían reducir la competencia y afectar negativamente la experiencia del consumidor.

NVIDIA (NVDA) se vio beneficiada ante la creciente expectativa por el discurso del CEO Jensen Huang en la feria Consumer Electronics Show en enero de 2025. Los inversores esperan anuncios potenciales sobre la serie GeForce RTX 50, lo que podría destacar el liderazgo continuo de Nvidia en tecnología de GPUs.

LOCKHEED MARTIN (LMT) alcanzó un acuerdo con el Departamento de Defensa de EE.UU. para abordar las actualizaciones de software y hardware de sus aviones F-35. El acuerdo incluye una inversión sustancial para mejorar las instalaciones de prueba del Pentágono, con el objetivo de entregar aviones actualizados para fin de año.

PENN ENTERTAINMENT (PENN) informó que espera que el EBITDA ajustado para su segmento interactivo registre una pérdida de entre USD 90 y USD 100 M en el 3°T24. Esto supone una mejora respecto al rango previamente establecido de pérdida de entre USD 115 y USD 135 M.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: La producción industrial alemana aumentó un 2,9% MoM en agosto de 2024, superando las previsiones de 0,8% y revirtiendo una caída revisada de 2,9% en julio. Fue el mayor incremento desde octubre de 2021, impulsado por un fuerte aumento en la industria automotriz, especialmente en vehículos de motor, remolques y semirremolques. También hubo incrementos en la manufactura, la producción de energía y la actividad de construcción.

ASIA: El gasto de los hogares en Japón cayó un 1,9% YoY en agosto en términos reales, una caída más suave en comparación con el descenso del 2,6% previsto. Sin embargo, los salarios reales aumentaron en agosto un 2% hasta un promedio de JPY 574.334 yenes (USD 3.877,44).

CHILE: Las exportaciones de Colombia disminuyeron un 2,5% YoY hasta los USD 3,8 Bn en agosto de 2024, marcando la decimoctava caída en los últimos veinte meses. EE.UU. siguieron siendo el principal destino de exportación, representando el 32,9% de los envíos totales, seguido por Panamá con un 8,3%, China con un 5,7% e India con un 5,1%.

COLOMBIA: El superávit comercial subió a USD 1,82 Bn en septiembre de 2024, frente a los USD 886 M del mismo periodo del año anterior y superando las previsiones del mercado de USD 1,4 Bn. Las exportaciones aumentaron un 8,7% YoY hasta los USD 7,85 Bn, mientras que las importaciones disminuyeron un 4,8% hasta los USD 6,04 Bn.

ARGENTINA

RENTA FIJA: El Tesoro sale mañana en busca de pesos para cubrir vencimientos por ARS 5.036 Bn. YPF colocó ONs en dólares por USD 150 M.

El Ministerio de Economía realizará mañana una licitación de deuda en pesos, para cubrir vencimientos por unos ARS 5.036,1 Bn, correspondientes al capital e intereses del BONCER T4X4 por ARS 2.223,7 Bn, y al vencimiento de la LECAP S14O4 por ARS 2.812,4 Bn. Esta licitación se da después que en la última subasta de septiembre el Gobierno sólo pudo renovar vencimientos por el 67%. La recepción de las ofertas de todos los instrumentos será de 10 a 15 horas del miércoles 9 de octubre de 2024 (T), mientras que la liquidación de las ofertas recibidas y adjudicadas se efectuará el día lunes 14 de octubre de 2024 (T+2).

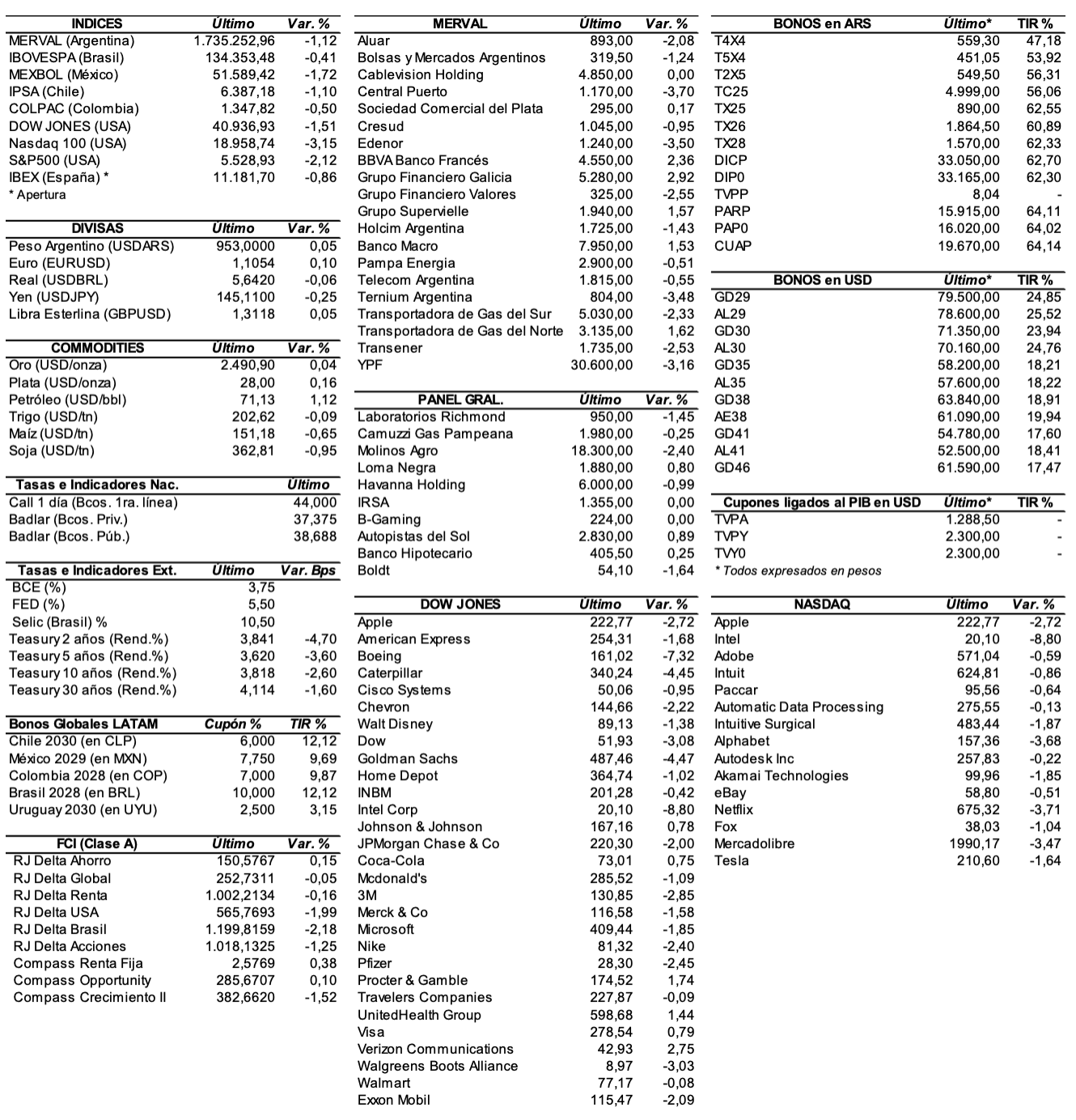

Los bonos en dólares arrancaron la semana con ganancias, impulsados en parte por el blanqueo de capitales, pero con la mirada puesta en el exterior donde los mercados norteamericanos mostraron tendencia negativa y la tasa de los Treasuries a 10 años se ubicó por encima del 4% después de un inicio de octubre en 3,74%. El riesgo país se redujo ayer 51 unidades (-4,1%) y quedó muy cerca de quebrar los 1200 puntos básicos, ubicándose en los 1207 bps.

En ByMA, el AL41 subió 3,8%, el AL35 +1,2%, el AL30 +1,2%, el AE38 +1,1%, y el AL29 +0,9%. El GD41 ganó 2,3%, el GD35 +1,7%, el GD46 +1,5%, el GD38 +1,3%, el GD30 +0,9% y el GD29 bajó -0,1%.

Los bonos en pesos ajustables por CER cerraron con mayoría de alzas: el TX25 +1,8%, el TC25 +1,8%, el CUAP +1,5%, el DICP +0,6%, el T2X5 +0,3%, el T5X4 +0,2%, y el T4X4 +0,1%. El PARP perdió 0,5%, y el TX26 -0,1%.

A partir de las 14 horas de hoy, la Cámara de Diputados comenzará a debatir el proyecto de Presupuesto 2025. Se discutirá la iniciativa con la presencia de funcionarios del ministerio de Economía en la Comisión de Presupuesto y Hacienda, presidida por José Luis Espert.

Para la agencia Moody’s, el entorno que enfrentan las empresas de distintos sectores en Argentina sigue siendo difícil, a pesar que el país ya experimenta una recuperación económica gradual. Moody’s espera una caída del PIB del 4,1% para este año, cifra que se ubica tres décimas por encima de la contracción promedio que proyecta el mercado (según el último R.E.M. del BCRA). Para el año próximo estima un crecimiento de 3%, cinco décimas por debajo estimado en el R.E.M. de septiembre.

YPF colocó ONs Clase 32 en dólares (en Argentina) a una tasa fija de 6,5% nominal anual con vencimiento el 10 de octubre de 2028 por un monto nominal de USD 125 M. Las ofertas alcanzaron los USD 135,3 M. También se colocaron ONs Clase 33 en dólares (en el exterior) a una tasa fija de 7% anual por un monto nominal de USD 25 M. Las ofertas alcanzaron los USD 44,1 M.

Hoy se abonará la renta del título VSCQO.

RENTA VARIABLE: El índice S&P Merval inició la semana con una baja de 2,4%

El índice S&P Merval inició la semana con una caída de 2,4% para ubicarse en los 1.714.593,66 puntos, después de registrar un valor mínimo de 1.707.203,05 unidades. Valuado en dólares (al CCL), el principal índice accionario bajó 2,2% y cerró en 1.410,15 puntos.

El volumen operado en acciones cayó 10,1% respecto al promedio diario de la semana pasada alcanzando ayer los ARS 41.122,3 M. En tanto, en Cedears se negociaron ARS 54.782,9 M.

Las acciones que más cayeron ayer fueron las de: Telecom Argentina (TECO2) -5,1%, Grupo Supervielle (SUPV) -4,4%, Pampa Energía (PAMP) -4,1%, Edenor (EDN) -4%, BBVA Banco Francés (BBAR) -3,6%, y Banco Macro (BMA) -3,4%, entre otras. Terminaron subiendo: Loma Negra (LOMA) +0,7%, Ternium Argentina (TXAR) +0,2%, y Sociedad Comercial del Plata (COME) +0,2%.

En el exterior, las acciones argentinas ADRs terminaron la jornada del lunes con mayoría de bajas: Grupo Supervielle (SUPV) -4,2%, Telecom Argentina (TEO) -3,9%, Banco Macro (BMA) -3,5%, Pampa Energía (PAM) -3,2%, y BBVA Banco Francés (BBAR) -2,9%, entre las más importantes. Sólo cerraron en alza: Loma Negra (LOMA) +2,2%, Ternium (TX) +1,2%, Globant (GLOB) +0,2%, y MercadoLibre (MELI) +0,2%.

En la jornada de hoy, en el pre-market, las acciones ADRs cotizan en baja: Edenor (EDN) cae 3,7%, Tenaris (TS) -0,06%, y Pampa Energía (PAM) -0,02%.

Indicadores y Noticias locales

La inflación de septiembre en CABA fue del 4%

En septiembre, la inflación minorista de la Ciudad Autónoma de Buenos Aires (IPCBA) fue del 4% y acumula en 2024 un aumento del 115,1% y del 218,8% en los últimos doce meses, según datos del Instituto de Estadística y Censos de la Ciudad (IDECBA).

Los créditos en dólares crecieron en septiembre un 87,6% YoY (BCRA)

Según datos del Banco Central de la República Argentina, durante el mes de septiembre, los créditos en dólares alcanzaron un récord desde junio de 2020, con un saldo promedio diario de USD 7.239 M, un incremento del 7,5% MoM y 87,6% YoY.

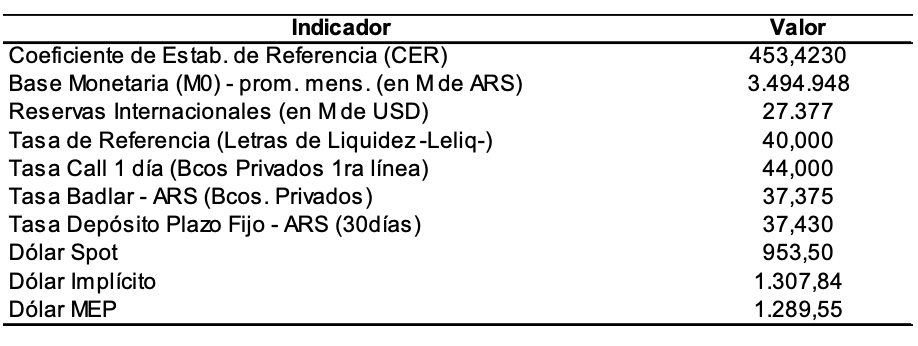

La base monetaria creció un 1,6% real en septiembre (BCRA)

En septiembre, la base monetaria creció un 1,6% en términos reales, según el BCRA. El agregado M3 privado solo aumentó un 1%, inferior al crecimiento de meses anteriores y menor que el incremento de la base monetaria.

Las ventas minoristas PyMEs cayeron en septiembre un 5,2% YoY (CAME)

Según la Confederación Argentina de la Mediana Empresa, las ventas minoristas de pymes cayeron un 5,2% interanual en septiembre, acumulando un descenso del 15% en 2024. En comparación mensual desestacionalizada, retrocedieron un 0,5%, una mejora respecto al 1,6% del mes anterior.

Las ventas de insumos para la construcción cayeron 22% YoY en septiembre

En septiembre, la venta de insumos para la construcción disminuyó un 5,43% YoY y 22% YoY, según el Índice Construya. En promedio, de enero a septiembre, los despachos del grupo Construya fueron un -28,6% YoY.

El Gobierno redujo el gasto público un 30,1% de enero a septiembre

Según privados, en septiembre el Gobierno redujo el gasto público en 30,1% en nueve meses, con una caída del 29,7% en el gasto devengado. Los mayores ajustes se dieron en obra pública (-73,1%), transferencias a provincias (-58,1%) y programas sociales (-47,4%). Las jubilaciones cayeron 20% en el año y un 9,3% en septiembre.

Las importaciones de soja incrementaron en septiembre un 8,8% YoY

Según la Bolsa de Comercio de Rosario, en septiembre, las importaciones de soja alcanzaron un récord de 703.699 toneladas, un incremento del 8,8% YoY. En los primeros seis meses de la campaña, las importaciones suman 4,46 millones de toneladas, un 58,4% más que en las últimas cinco campañas.

Indicadores monetarios

Las reservas internacionales brutas crecieron ayer USD 250 M y finalizaron en USD 28.563 M.

Tipo de cambio

El dólar contado con liquidación perdió el lunes ARS 8,73 (-0,7%) y cerró en USDARS 1.217,21, mostrando una brecha con la cotización del mayorista de 24,8%. El dólar MEP (o Bolsa) bajó ayer ARS 3,45 (-0,3%) y se ubicó en USDARS 1.184,07, marcando un spread con la divisa que opera en el MULC de 21,4%.

El tipo de cambio mayorista avanzó ARS 1,00 (+0,1%) y cerró en los USDARS 975,50 (vendedor), en un contexto en el que el BCRA compró en el inicio de la semana sólo USD 1 M y acumula en los primeros 5 días hábiles de octubre un saldo positivo cambiario de USD 392 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.