Informe Diario 16 de Octubre de 2024

- 16 de octubre de 2024

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL: Futuros de EE.UU. suben tras caídas tecnológicas; Morgan Stanley supera expectativas

Los futuros de acciones de EE.UU. suben (Dow Jones +0,03%, S&P 500 +0,15%, Nasdaq +0,14%), después que el Dow Jones y el S&P 500 retrocedieran desde máximos históricos en la sesión anterior.

Las acciones de Morgan Stanley (MS) suben un 3% en el premarket después que el banco superara las estimaciones de los mercados tanto en ganancias como en ingresos del tercer trimestre. MS se une a sus pares como JPMorgan (JPM), Goldman Sachs (GS) y Citigroup (C), que también han reportado resultados superando las expectativas.

Los principales índices cerraron en terreno negativo en la rueda previa. El Dow Jones y el S&P 500 cayeron un 0,75% y un 0,76%, respectivamente, mientras que el Nasdaq Composite bajó un 1,01%. Esta debilidad siguió a la decisión de ASML de reducir su pronóstico anual debido a una menor demanda de chips no relacionados con la IA.

La acción cayó más del 16% el martes y continúa perdiendo un 4,2% en el premarket. Por otra parte, el sector energético (-3,0%) lideró las caídas en el S&P 500 debido a precios más bajos del petróleo, seguido por los sectores de tecnología (-1,8%) y salud (-1,2%).

Los fabricantes de chips también se vieron afectados por un informe que sugiere que el gobierno de EE.UU. está considerando limitar la venta de chips relacionados con la IA a ciertos países, lo que augura menores ventas. Nvidia (NVDA) bajó un 4,5%, mientras que AMD (AMD) y Broadcom (AVGO) cayeron un 5,2% y un 3,5%, respectivamente.

En cuanto a noticias corporativas, UnitedHealth (UNH) cayó un 8,1% tras emitir un guidance de ganancias más débil, mientras que Apple (AAPL) subió un 1,1% debido a informes que indicaban una fuerte demanda por los modelos anteriores de iPhone tras el lanzamiento del iPhone 16.

Abbott Laboratories (ABT) y U.S. Bancorp (USB) presentaron sus resultados hoy, mientras que Netflix (NFLX) lo hará mañana.

Las principales bolsas de Europa bajan, extendiendo las pérdidas del martes, ya que el sentimiento global en los mercados empeoró. El Stoxx 600 baja 0,20%, con la mayoría de los sectores en territorio negativo.

El índice DAX de Alemania baja 0,23%, el CAC 40 de Francia pierde 0,52%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,76%.

Las principales bolsas asiáticas bajaron, luego que según Goldman Sachs los fondos de cobertura liquidaron una cantidad sin precedentes de acciones chinas, aumentando también sus posiciones cortas, tras una reunión política que no cumplió con las expectativas de estímulo significativo.

El índice CSI 300 de China cayó un 0,63%, mientras que el índice Hang Seng perdió un 0,2%. El Nikkei 225 de Japón bajó un 1,8%, mientras que el Topix retrocedió un 1,2%.

El rendimiento de los Treasuries a 10 años de EE.UU. baja a 4,01%, mientras se evalúan los últimos comentarios de los funcionarios de la Fed esta semana. El rendimiento del bono a 10 años de Alemania opera en línea con los norteamericanos.

El petróleo baja, mientras se evalúan las señales de una posible relajación de las tensiones en Medio Oriente y hay preocupaciones sobre una desaceleración en el crecimiento de la demanda por parte de China.

El oro sube, mientras se aguardan datos económicos de EE.UU. para evaluar las perspectivas de la Fed sobre una posible reducción de tasas.

La soja sube, luego de alcanzar su nivel más bajo desde mediados de septiembre, ante las expectativas de un aumento en los suministros de EE.UU.

El dólar (índice DXY) opera estable, cotizando cerca de máximos de dos meses ante expectativas de recortes de tasas moderados por parte de la Fed este año.

La libra baja, luego que la inflación británica cayó más de lo esperado en septiembre.

NOTICIAS CORPORATIVAS

MORGAN STANLEY (MS) reportó ganancias de USD 1,88 por acción con ingresos de USD 15,38 Bn, superando las previsiones de USD 1,58 por acción e ingresos de USD 14,41 Bn.

ABBOTT LABS (ABT) registró en el 3°T24 un EPS de USD 1,21, USD 0,01 mejor de lo esperado, pues se preveía un EPS de USD 1,20. Los ingresos del trimestre se situaron en USD 10,6 Bn, frente a una previsión de USD10,56 Bn.

WALGREENS (WBA) anunció que las ventas y ganancias del cuarto trimestre fiscal superaron las expectativas de mercado, ya que la empresa recortó costos en medio de un año fiscal complicado. WBA también informó que planea cerrar alrededor de 1.200 tiendas en los próximos tres años, con 500 de ellas en el año fiscal 2025.

ASML (ASML) anticipa ventas netas totales de entre EUR 30.000 M y EUR 35.000 M en 2025, con márgenes brutos que oscilarán entre el 51% y el 53%. Esto contrasta con sus estimaciones anteriores, que preveían ingresos de EUR 40.000 M y márgenes brutos entre el 54% y el 56%.

U.S. BANCORP (USB) registró en el 3°T24 un EPS de USD 1,03, USD 0,04 mejor de lo esperado, pues se preveía un EPS de USD 0,99. Los ingresos del trimestre se situaron en USD 6,86 Bn, frente a una previsión de USD 6,9 Bn.

SYNCHRONY FINANCIAL (SYF) obtuvo en el 3°T24 un EPS de USD 1,94, USD 0,14 mejor de lo esperado, pues se preveía un EPS de USD 1,80. Los ingresos del trimestre se situaron en USD 3,81 Bn, frente a una previsión de USD 3,78 Bn.

CITIZENS FINANCIAL GROUP INC (CFG) reportó en el 3°T24 un EPS de USD 0,79, en línea con lo esperado, pues se preveía un EPS de USD 0,79. Los ingresos del trimestre se situaron en USD 1,9 Bn, frente a una previsión de USD 1,94 Bn.

UNITED AIRLINES (UAL) reportó ganancias ajustadas de USD 3,33 por acción sobre ingresos de USD 14,84 Bn. Los mercados esperaban USD 3,17 por acción con ingresos de USD 14,78 Bn. UAL también anunció un programa de recompra de acciones por USD 1,5 Bn.

INTERACTIVE BROKERS (IBKR) reportó ganancias ajustadas de USD 1,75 por acción, mientras que los mercados estimaban USD 1,82 por acción.

J.B. HUNT TRANSPORT SERVICES (JBHT) reportó ganancias de USD 1,49 por acción sobre ingresos de USD 3,07 Bn. Los mercados esperaban USD 1,41 por acción con ingresos de USD 3,02 Bn. La compañía informó que la demanda por su servicio intermodal aumentó a lo largo del trimestre.

OMNICOM GROUP (OMC) reportó ganancias ajustadas de USD 2,03 por acción superaron en 1 centavo las estimaciones, según FactSet. Sin embargo, los gastos operativos de la empresa crecieron más rápido que los ingresos.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EUROPA: La tasa anual de inflación en el Reino Unido cayó al 1,7% en septiembre de 2024, el nivel más bajo desde abril de 2021, comparado con el 2,2% de los dos meses anteriores y las previsiones del 1,9%.

ASIA: Los pedidos de maquinaria básica de Japón, que excluyen los de barcos y empresas de energía eléctrica, cayeron un 1,9% MoM hasta JPY 858,1 Bn en agosto de 2024, superando las expectativas de una caída del 0,1%. En términos interanuales, los pedidos de maquinaria del sector privado cayeron un 3,4% en agosto, revirtiendo un aumento del 8,7% en julio.

COLOMBIA: El índice de confianza del consumidor en Colombia cayó 0,7 puntos, situándose en -16 en septiembre de 2024, frente a -15,3 del mes anterior. Esto marca un mínimo anual y extiende el período de pesimismo a 27 meses consecutivos. Mientras tanto, las expectativas futuras mejoraron ligeramente, aumentando 0,2 puntos hasta -9,8.

PERÚ: El PIB de Perú creció un 3,53% YoY en agosto de 2024, lo que representa una desaceleración frente al robusto aumento del 4,47% del mes anterior, En los primeros ocho meses de 2024, la economía creció un 2,88%.

ARGENTINA

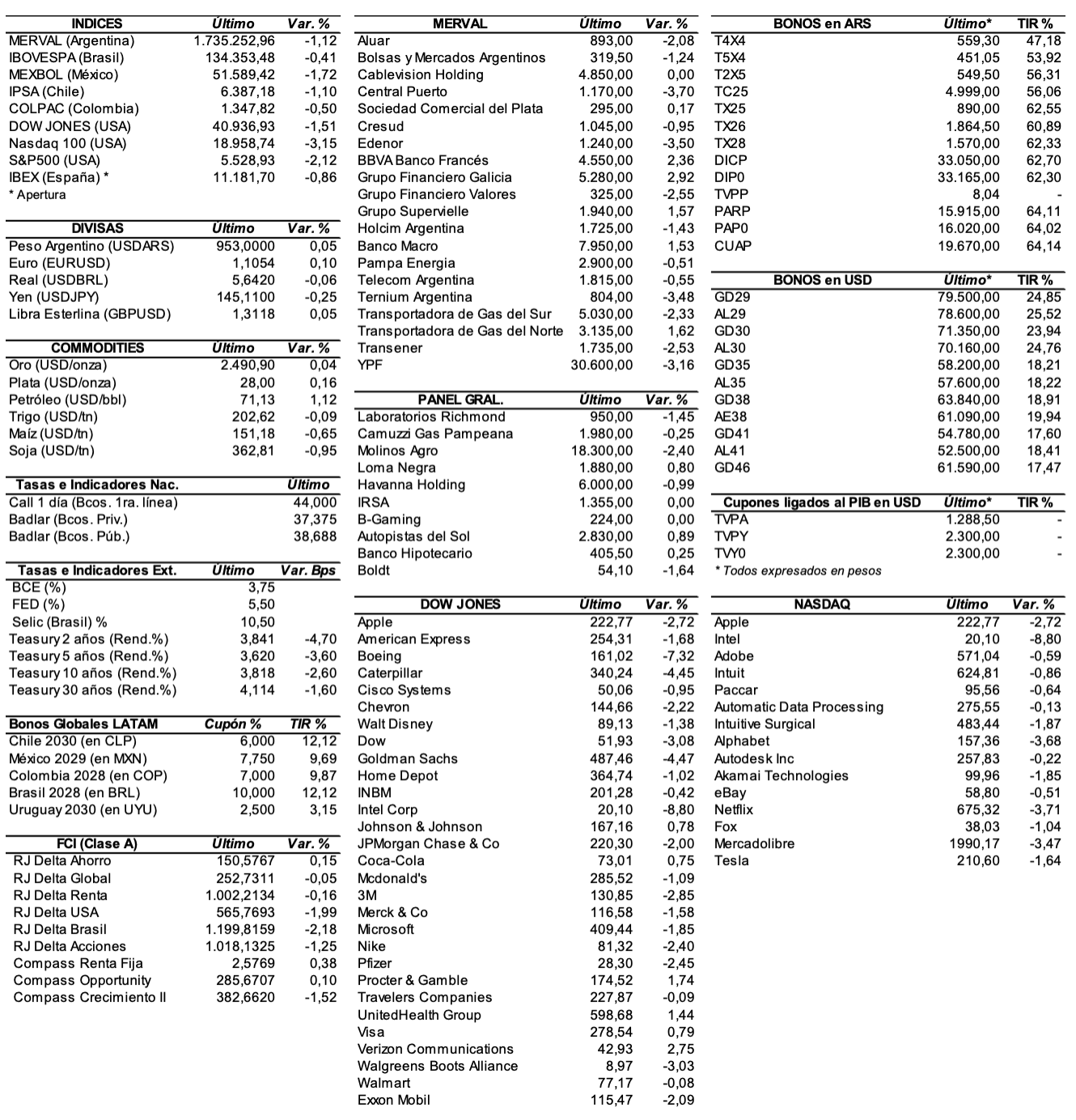

RENTA FIJA: Bonos en dólares continúan con su rally alcista y el riesgo país quebró los 1100 puntos básicos

Los bonos en dólares se manifestaron ayer con ganancias, extendiendo su rally alcista después que el Gobierno habría logrado un nuevo mes en septiembre de superávit fiscal, y luego que el FMI anunciara un recorte en los intereses que cobra a sus deudores, el cual representa para Argentina un ahorro de unos USD 3.200 M.

El riesgo país medido por el EMBI+Argentina se redujo ayer 62 unidades (-5,6%) y se ubicó en los 1044 puntos básicos, por debajo del mínimo de septiembre de 2020 de 1104 puntos básicos testeado luego de la reestructuración de deuda.

En ByMA, el AL30 subió 2,2%, el AL29 +1,8%, el AL35 +1,1%, el AE38 +0,8%, y el AL41 +0,4%. El GD35 ganó 2%, el GD30 +1,6%, el GD38 +1,5%, el GD46 +1%, el GD41 +1% y el GD29 +0,6%. Hoy los soberanos argentinos operan en el pre-market con ligeras subas de hasta 0,3%.

Los bonos en pesos ajustables por CER se mostraron el martes con mayoría de alzas: el TX26 +0,3%, el TC25 +0,3%, el PARP +0,1%, y el TX25 +0,1%. Bajaron: el CUAP -1,1%, el DICP -1,1%, y el T2X5 -0,1%.

El ministro de Economía, Luis Caputo, informará hoy que en septiembre se alcanzó otro mes con superávit financiero, pese a la caída en la recaudación por la rebaja del Impuesto PAÍS, según la prensa. El resultado fiscal acumulado en diez meses continuaría siendo y el objetivo del Gobierno es terminar 2024 con equilibrio en las cuentas públicas.

La Argentina perdió la apelación en la Corte Suprema del Reino Unido en el caso vinculado a Cupones ligados al PIB y los beneficiarios ejecutarán la garantía por EUR 313 M que Argentina había depositado en el pasado mes de marzo con una Carta de Crédito emitida por el Santander. El Gobierno deberá decidir si pagará el fallo de EUR 1.330 M más intereses.

GENERACIÓN MEDITERRÁNEA (GEMSA) ofrece un canje de las ONs Clase XXII con cupón de 13,25% y vencimiento en 2026, ONs Clase XXXI con cupón de 12,5% con vencimiento en 2027, y ONs Clase X con cupón 9,625% con vencimiento en 2027, contra un nuevo bono a 2031 con un cupón de 11% emitido bajo ley extranjera. Contraprestación Temprana: Los inversores que participen antes del 21 de octubre (ARG) recibirán entre USD 1.000 y USD 1.030 por cada 1.000 nominales, según el bono. Contraprestación Tardía: Para quienes ingresen después del período temprano, el monto será de USD 970 por cada 1.000 nominales. El canje finaliza el 5 de noviembre (ARG).

JOHN DEERE colocará hoy ONs Clase XIV en dólares (en Argentina) a tasa fija a licitar con vencimiento a 24 meses, y ONs Clase XV en dólares (en Argentina) a tasa fija con vencimiento a 48 meses, por un monto nominal en conjunto de hasta USD 30 M (ampliable hasta USD 50 M.

RENTA VARIABLE: El índice S&P Merval bajó en dólares 0,1% pero se mantuvo por encima de 1.500 puntos (en pesos ganó 0,7%)

El índice S&P Merval subió el martes 0,7% y cerró en los 1.816.250,54 puntos, después de registrar un máximo valor de manera intradiaria de 1.822.998,32 unidades. Valuado en dólares (al CCL), el principal índice accionario perdió apenas 0,1% y cerró en 1.533,62 puntos.

El volumen operado en acciones alcanzó ayer los ARS 78.458,9 M, mientras que en Cedears se negociaron ARS 53.201,5 M.

Las acciones que mejor performance tuvieron ayer fueron las de: Mirgor (MIRG) +4,1%, Grupo Supervielle (SUPV) +3,9%, Telecom Argentina (TECO2) +3%, Grupo Financiero Valores (VALO) +3%, y Banco Macro (BMA) +2,3%, entre las más importantes.

Cerraron en baja: Cresud (CRES) -3,5%, Edenor (EDN) -1,8%, Transportadora de Gas del Norte (TGNO4) -1,6%, Loma Negra (LOMA) -1,2%, y Aluar (ALUA) -0,7%, entre otras.

En la plaza de Nueva York, las acciones argentinas ADRs terminaron el martes con precios dispares. Se destacaron al alza: YPF (YPF) +3,5%, Telecom Argentina (TEO) +2,3%, Globant (GLOB) +2,1%, Adecoagro (AGRO) +2,1%, y Pampa Energía (PAM) +1%, entre las más importantes.

Sobresalieron a la baja: Bioceres (BIOX) -3,5%, Ternium (TX) -3,4%, Tenaris (TS) -3,2%, Corporación América (CAAP) -3,2%, y Vista Energy (VIST) -3%, entre otras.

Indicadores y Noticias locales

El patentamiento de automóviles aumentó en septiembre un 42,1% YoY (INDEC)

En septiembre, el patentamiento de automóviles mostró una suba del 42,1% YoY. El acumulado enero-septiembre presentó una disminución del 9,6% YoY. La serie desestacionalizada registró una suba del 15,9% MoM y la serie tendencia-ciclo registró una variación positiva del 4,5% MoM.

La capacidad instalada en la industria se ubicó en 61,3% en agosto (INDEC)

En agosto, la utilización de la capacidad instalada en la industria se ubicó en 61,3%, nivel inferior al del mismo mes de 2023, que fue de 67,9%.

El stock de deuda bruta alcanzó en septiembre los USD 460.068 M

En septiembre, el stock de deuda bruta alcanzó los USD 460.068 M, de los cuales USD 457.587 M están en situación de pago normal. En los primeros nueve meses del año, la deuda bruta aumentó en USD 89.395 M, y solo en septiembre, el incremento fue de USD 1.661 M respecto al mes anterior, según la Secretaría de Finanzas.

El Gobierno confirmó la privatización de Corredores Viales

El Gobierno avanza en su plan de reducción del Estado, incluyendo la privatización de Corredores Viales, que enfrenta un déficit de US$30 millones y no cumple con los estándares mínimos de operación y mantenimiento. La privatización estará condicionada al cumplimiento de obras que mejoren el estado de las rutas.

Indicadores monetarios

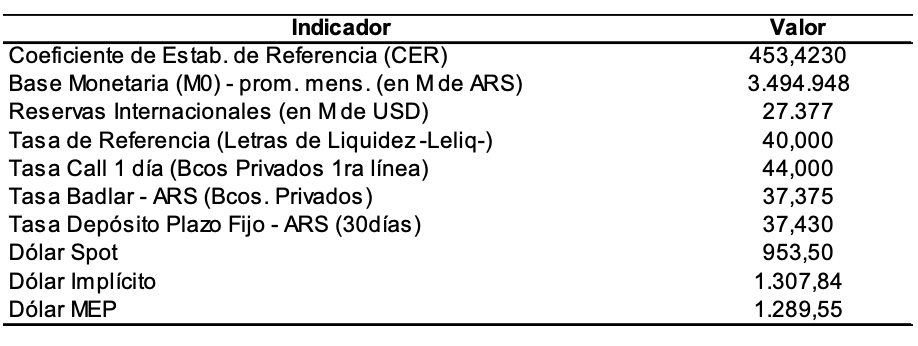

Las reservas internacionales brutas cayeron ayer USD 427 M, por pagos de vencimientos a organismos por unos USD 200, por la depreciación del yuan, compensada parcialmente por la suba del oro. De esta forma, las reservas finalizaron en USD 28.272 M.

Tipo de cambio

El dólar contado con liquidación bajó ayer ARS 1,94 (-0,2%) y cerró en USDARS 1.179,48, mostrando una brecha con la cotización del mayorista de 20,3%. El dólar MEP (o Bolsa) cayó ARS 3,97 (-0,4%) y se ubicó en USDARS 1.139,91, marcando un spread con la divisa que opera en el MULC de 16,3%.

El tipo de cambio mayorista avanzó ayer 50 centavos (+0,05%) a USDARS 980,50 (vendedor), en un contexto en el que el BCRA compró USD 11 M y acumula un saldo positivo cambiario en octubre de USD 632 M.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.