Informe Diario 30 de Noviembre de 2021

- 30 de noviembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan con caídas, revirtiendo el repunte previo

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana con caídas (S&P 500 -0,9%, Dow Jones -1,2% y Nasdaq -0,4%), revirtiendo el repunte previo observado en Wall Street, cuando los inversores reevalúan los riesgos asociados con la nueva variante ómicron del Covid-19. Las empresas relacionadas con la reapertura económica (viajes y ocio) se ven afectadas ante esta situación.

Sin embargo, el presidente Joe Biden dijo que los bloqueos económicos no están en estudio actualmente y que no habrá nuevas restricciones de viajes, en contra de la decisión adoptada por varios países europeos. Asimismo, Moderna cree que las vacunas existentes son menos efectivas contra la nueva variante, por lo que podría llevar meses desarrollar y proveer una vacuna específica de esta cepa.

Aumentaron fuertemente las ventas de viviendas pendientes en octubre. Se contraerían el índice PMI de Chicago y la confianza del consumidor del Conference Board para noviembre.

Las principales bolsas de Europa operan con pérdidas, ante nuevos temores en torno a la variante ómicron del Covid-19 y las vacunas. Por otra parte, la inflación de la eurozona subió a un récord del 4,9% en noviembre (máximo en 25 años), y los altos precios de la energía contribuyeron en gran medida a esta elevada lectura.

Se redujo levemente el desempleo en Alemania y aumentó la inflación en la eurozona durante noviembre.

Los mercados en Asia cerraron en baja, ya que los inversores continuaron siguiendo los desarrollos relacionados con el coronavirus. Las acciones de Corea del Sur lideraron las pérdidas entre los principales mercados de la región.

Por otra parte, las acciones de China cerraron de forma dispar, cuando los datos publicados hoy mostraron que la actividad de las fábricas chinas creció inesperadamente en noviembre.

Mejoraron la tasa de desempleo y la producción industrial de Japón para octubre, junto con los índices PMI manufacturero y composite de China para noviembre. Aumentaron los inicios de construcción de viviendas en Japón. Se publicarán los índices PMI manufactureros de Japón y China para noviembre.

El dólar (índice DXY) opera en baja, después que el director ejecutivo de Moderna dijera que es poco probable que las vacunas contra el Covid-19 sean tan efectivas contra la variante ómicron como lo han sido con otras cepas.

El euro registra un fuerte rebote tras alcanzar un mínimo de casi 17 meses, ya que los responsables de la formulación de políticas del BCE mantuvieron su postura moderada frente a una inflación cada vez más alta.

El yen muestra una suba, cuando los inversores son cautelosos ante la elevada volatilidad global, producto de los temores de los inversores sobre una disrupción de la economía global por la nueva variante del Covid-19.

El petróleo WTI opera con caídas, después que el director ejecutivo de Moderna pusiera en duda la eficacia de las vacunas del Covid-19 contra la nueva variante descubierta en Sudáfrica.

El oro sube, ya que las preocupaciones sobre el impacto de la nueva variante del coronavirus (posiblemente resistente a las vacunas) respaldan la demanda del metal como activo seguro.

La soja opera con pérdidas, cuando el procesamiento en EE.UU. durante octubre probablemente subió a un máximo de nueve meses de 5,87 millones de toneladas.

Los rendimientos de los Treasuries de EE.UU. caen, ya que las preocupaciones sobre la variante ómicron continúan pesando en los mercados, y los inversores buscan activos de cobertura.

Los rendimientos de los bonos europeos registran leves retrocesos, en línea con los US Treasuries.

CORPORATIVAS

El director ejecutivo de Twitter (TWTR), Jack Dorsey, podría renunciar a su puesto ejecutivo. Dorsey, un empresario tecnológico multimillonario y filántropo estadounidense, es el cofundador y director ejecutivo de Twitter. Este también es el fundador y director ejecutivo de Square (SQ), una empresa de pagos financieros. Elliott Management, stakeholder de Twitter, intentó reemplazar a Dorsey como CEO en 2020 antes que la firma de inversión llegara a un acuerdo con la administración de la compañía.

La aerolínea británica easyJet (EZJ) dijo que ha visto cierta caída de la demanda en su primer trimestre fiscal tras la aparición de nuevos brotes de COVID-19, a los que se suma la aparición de la variante ómicron, si bien el grupo afirmó seguir estando bien situado para hacer frente a la situación de incertidumbre. El grupo, que ha recortado costos y ha dado prioridad a las rutas más fuertes en términos comerciales, dijo que ha registrado un comienzo alentador para el año fiscal iniciado el 1 de octubre, con el regreso de la fuerte demanda para los períodos de vacaciones de invierno y el aumento de la demanda para las reservas de verano.

El fabricante de baterías LG Energy Solution (LGES) ha recibido la aprobación preliminar para lo que ha sido ampliamente señalado como la mayor oferta pública inicial de Corea del Sur, dijo la Bolsa de Corea.

LATAM

El mes pasado se registraron 14.009.186 mexicanos en el rubro salarial que tiene como máximo un salario mínimo al mes, lo que significó un crecimiento interanual de 1,7 puntos en este grupo de remuneraciones. Siguiendo la misma línea, el grupo que concentra las remuneraciones de más de uno y hasta dos salarios mínimos también registró un aumento de 0,5 puntos. En este grupo se encuentran 19.727.685 trabajadores, de acuerdo con cifras de la Encuesta Nacional de Ocupación y Empleo (ENOE) del INEGI.

ARGENTINA

RENTA FIJA: Bonos en dólares continúan cayendo, a la espera del plan plurianual del Gobierno

Los bonos en dólares terminaron el lunes en baja, en un contexto de elevada incertidumbre sobre cómo será el programa plurianual que presentaría el Gobierno en el Congreso la próxima semana, el cual podría dar pautas sobre las negociaciones con el FMI para reestructurar la deuda con el organismo.

El riesgo país medido por el EMBI+Argentina se incrementó 0,3% el lunes a 1878 puntos básicos.

Los bonos en pesos (en especial los ligados al CER), terminaron con ligeras alzas. Según el índice de bonos del IAMC, los soberanos de corta duration subieron en promedio 0,1%, mientras que los de larga duration ganaron en promedio 0,4%.

En una segunda vuelta, el Ministerio de Economía colocó ayer ARS 8.329 M en efectivo (valor nominal adjudicado de ARS 8.868 M), permitiendo sumar al Tesoro un financiamiento neto de ARS 584.331 M al cierre del mes.

De esta forma, en noviembre la tasa de refinanciamiento (o rollover) respecto a los vencimientos previsto para el mes fue de 149%, mientras que para todo 2021 alcanza el 191%.

A partir del 1º de diciembre, los títulos elegibles que ingresaron al canje de bonos bajo ley argentina de septiembre de 2020 no podrán ser operables en el mercado doméstico, debido a la Resolución del Ministerio de Economía. Tras esa fecha, los inversores tendrán la opción de mantener los títulos en su posición hasta el vencimiento, o bien entrar al próximo período de apertura del canje que será el 20 de diciembre.

En el día de hoy el Gobierno abonará la renta y amortización del bono T2V1. La Provincia de Buenos Aires pagará la renta de su bono PBY22, mientras que MSU Energy abonará intereses y capital de su ON RUU1O. Cresud pagará intereses de su ON CSIWO.

RENTA VARIABLE: A contramano de la tendencia global, el S&P Merval bajó 1,6% y quebró los 80.000 puntos

Contrario a la tendencia de las bolsas globales, el mercado local de acciones extendió la baja registrada la semana pasada y perforó la zona de los 80.000 puntos, en medio de una persistente cautela de los inversores a la espera de la presentación de plan plurianual ante el Congreso.

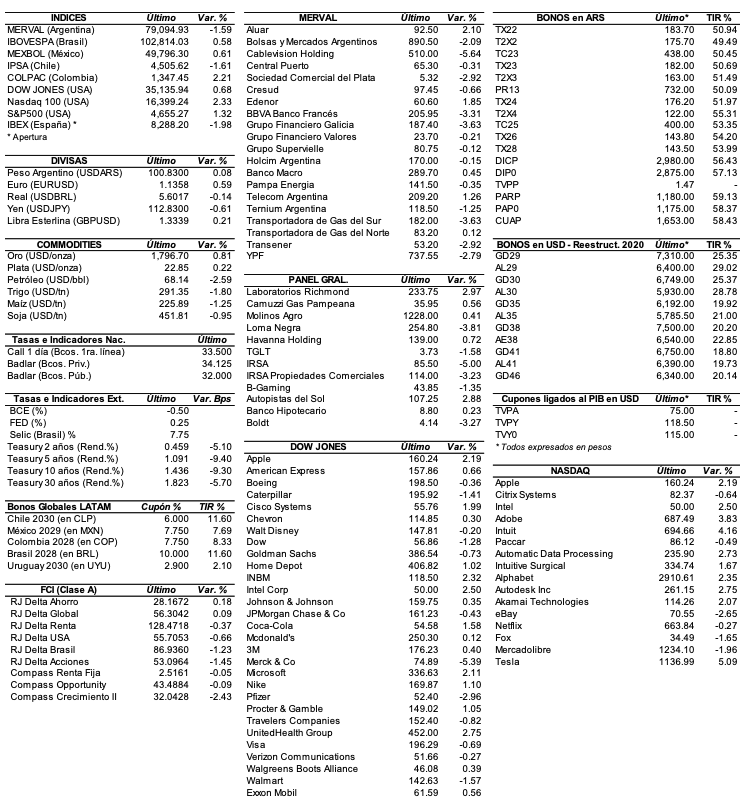

Así es como el índice S&P Merval perdió 1,6% y cerró en los 79.094,93 puntos, muy cerca del valor mínimo registrado en forma intradiaria.

El principal índice quebró la media móvil de 50 ruedas y se dirige hacia los 77.600 puntos, soporte de 38,2% de la secuencia de Fibonacci trazada en la suba que comenzó en abril de este año. En esta zona podría darse un rebote técnico debido a que el indicador de fuerza relativa (RSI) se encuentra próximo a ingresar a la zona de sobreventa para el corto plazo. De todos modos, el oscilador tendencial MACD aún permanece con pendiente negativa y muy por debajo de su promedio móvil, por lo que no descartamos que la baja continúe profundizándose.

El volumen operado en acciones en ByMA alcanzó ayer los ARS 1.627,2 M, monto que se ubicó por debajo del promedio diario de la semana pasada. En Cedears se negociaron ARS 3.807,4 M, por encima del promedio diario de la semana anterior.

Las acciones más perjudicadas fueron las de: Cablevisión Holding (CVH) -5,6%, Loma Negra (LOMA) -3,8%, Grupo Financiero Galicia (GGAL) -3,6%, Transportadora de Gas del Sur (TGSU2) -3,6%, BBVA Banco Francés (BBAR) -3,3%, y Sociedad Comercial del Plata (COME) -2,9%, entre las más importantes.

En tanto, subieron: Laboratorios Richmond (RICH) +3%, Aluar (ALUA) +2,1%, y Edenor (EDN) +1,9%, entre otras.

En el exterior, las acciones argentinas ADRs terminaron con mayoría de bajas. Sobresalió la acción de Despegar (DESP) -9,4%, IRSA Propiedades Comerciales (IRCP) -5,3%, Grupo Financiero Galicia (GGAL) -3,9%, Bioceres (BIOX) -3,9%, Grupo Supervielle (SUPV) -3,2%, y Transportadora de Gas del Sur (TGS) -2,8%, entre las más importantes.

Indicadores y Noticias locales

Morosidad de sector privado fue de 5,0% en septiembre

Según el BCRA, el ratio de irregularidad del crédito al sector privado para el sistema financiero agregado descendió se ubicó en 5,0% en septiembre, -0,3 p.p. menos que en el mes anterior. La caída mensual fue explicada principalmente por las entidades financieras públicas y en las privadas nacionales. La irregularidad de los créditos a las familias se ubicó en 4,8% en el período, 0,3 p.p. por debajo del nivel de agosto (+2,1 p.p. YoY). Por su parte, el indicador de morosidad de los préstamos a las empresas se situó en 5,4% en septiembre, ligeramente por debajo del registro del mes pasado (-0,8 p.p. YoY).

Índice de Confianza en el Gobierno fue de 1,45 en noviembre

De acuerdo a la UTDT, el Índice de Confianza en el Gobierno (ICG) en noviembre fue de 1,45 puntos, es decir, registró disminución de 4,6% con relación al mes previo. En términos interanuales el índice disminuyó 28%. El actual nivel de confianza es 26% inferior al de la última medición del gobierno anterior, correspondiente a diciembre de 2019, y 37% inferior al ICG del primer mes completo del gobierno de Alberto Fernández (enero 2020).

Empleo de la construcción se incrementó 26,0% YoY en septiembre

Según el IERIC, el empleo registrado en la industria de la construcción subió en septiembre 26,0% interanual, siendo el séptimo mes consecutivo con incremento interanual del empleo desde marzo de 2018. Asimismo, frente a agosto, registró una suba de 1,8% MoM. Con ese dato, se determinó que el empleo registrado en esta actividad se incrementó a 355.806, siendo el noveno mes consecutivo por encima de los 300.000.

Indicadores monetarios

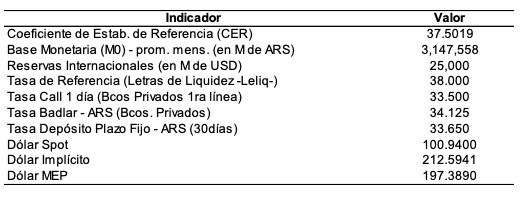

Las reservas internacionales cayeron USD 106 M y se ubicaron en los USD 42.038 M.

Tipo de cambio

El dólar MEP (o Bolsa) arrancó la semana con una pérdida de ARS 3,26 (-1,6%) y cerró por debajo de los ARS 200 por primera vez en 9 jornadas (terminó en ARS 196,94), marcando una brecha con el mayorista de 95,1%. Sin embargo, el dólar contado con liquidación (implícito) mostró una suba de ARS 3,89 (+1,8%) ubicándose en los ARS 215,64, dejando un spread con la divisa que opera en el MULC de 113,6%.

Por su parte, el tipo de cambio mayorista se incrementó 14 centavos a ARS 100,94, en una rueda en la que el BCRA vendió USD 70 M (según fuentes de mercado) acumulando un saldo negativo en noviembre de USD 746 M.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.