Informe Diario 01 de Diciembre de 2021

- 01 de diciembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan con subas, luego del sell off observado ayer

Los futuros de acciones de EE.UU. operan esta mañana con subas (S&P 500 +1,1%, Dow Jones +0,8% y Nasdaq +1,4%), luego del sell off observado ayer en Wall Street por los temores sobre la nueva variante ómicron del Covid-19, al tiempo que la Reserva Federal buscaría una salida más rápida de lo planeado de su política monetaria laxa.

El presidente de la Fed, Jerome Powell, espera que el banco central discuta acelerar la reducción de su programa mínimo de compra de bonos de USD 120 Bn al mes. A pesar de la irrupción de ómicron, el jefe de la Fed cree que puede avanzar más rápido para reducir el ritmo de las compras mensuales de bonos que los USD 15 Bn al mes anunciado en noviembre. Ahora, el banco central se está enfocando en reducir la inflación.

Se contrajeron el índice PMI de Chicago y la confianza del consumidor del Conference Board para noviembre. Continuaría creciendo el cambio de empleo no agrícola ADP, al tiempo que se conocerán los índices PMI Markit e ISM manufacturero para noviembre. Se contraerían los inventarios de petróleo.

Las principales bolsas de Europa operan con ganancias, buscando recuperar terreno perdido en medio de los temores a que la nueva variante ómicron pudiera evadir las vacunas existentes.

Las esperanzas están puestas en la capacidad de los fabricantes de vacunas para desarrollar inyecciones efectivas contra la cepa, pero todavía hay muchas incógnitas al respecto. La Organización Mundial de la Salud ha dicho que tomará varias semanas obtener una respuesta final.

Se contrajeron las ventas minoristas de Alemania en octubre, al tiempo que los índices PMI Markit de Alemania, la eurozona y el Reino Unido no arrojaron cambios en noviembre.

Los mercados en Asia cerraron en alza, luego de las pérdidas del día anterior que fueron provocadas por una renovada incertidumbre sobre la variante ómicron. Las acciones de Corea del Sur lideraron las ganancias entre los principales mercados de la región.

Por otra parte, las acciones de China cerraron dispares, cuando una encuesta privada publicada ayer mostró que la actividad de las fábricas chinas se contrajo en noviembre.

Los índices PMI manufactureros de Japón y China se mantuvieron estables en noviembre.

El dólar (índice DXY) opera con sesgo bajista, después que el presidente de la Reserva Federal, Jerome Powell, insinuara una disminución más rápida de los estímulos, a pesar de los riesgos en torno a la variante ómicron.

El euro no registra cambios significativos, ya que los responsables de la formulación de políticas del BCE mantienen su postura moderada frente a una inflación cada vez más alta, aumentando la divergencia de opinión con la Fed.

El yen muestra una caída, cuando la Fed podría endurecer su postura frente a la inflación (debilitando la demanda de la divisa japonesa como cobertura), aunque los inversores son cautelosos frente a la elevada volatilidad global.

El petróleo WTI opera con marcadas alzas, recuperando algunas de las fuertes pérdidas previas, mientras los principales productores se preparan para discutir cómo responder a una posible menor demanda de combustibles.

El oro rebota tras alcanzar un mínimo de un mes, luego que el presidente de la Reserva Federal, Jerome Powell, dijera que el banco central discutiría terminar sus compras de bonos antes de lo previsto.

La soja opera con ganancias, rebotando tras 5 ruedas de caídas, cuando el procesamiento en EE.UU. probablemente subió a un máximo de 9 meses, en medio de los temores por la nueva variante del Covid-19.

Los rendimientos de los Treasuries de EE.UU. suben, en medio de las preocupaciones de los inversores en torno a la variante ómicron y de los planes de la Reserva Federal de disminuir los estímulos más rápido de lo esperado.

Los rendimientos de los bonos europeos registran aumentos, en línea con los US Treasuries.

NOTICIAS CORPORATIVAS

HEWLETT PACKARD (HP) informó resultados con un EPS de USD 0,52, superando las estimaciones del mercado en USD 0,04. Los ingresos ascendieron a USD 7,35 Bn, quedando por debajo de los USD 7,38 Bn previstos.

NETAPP (NTAP) registró ganancias de USD 1,28 por acción, en comparación con los USD 1,21 estimados. Los ingresos también superaron las expectativas de USD 1,55 Bn, llegando a USD 1,57 Bn.

SALESFORCE (CRM) reportó ganancias e ingresos mejores de lo esperado para el último trimestre. En ese sentido, el EPS fue de USD 1,27 por encima de los USD 0,92 estimados, mientras que los ingresos se ubicaron en USD 6,86 Bn superando los USD 6,8 Bn proyectados. Sin embargo, el guidance de ganancias del 4°T21 (EPS entre USD 0,72 y USD 0,73) quedó por debajo de las expectativas (EPS de USD 0,82).

LATINOAMÉRICA

BRASIL: El presidente del Banco Central dio a conocer que la nueva previsión para el crecimiento del PIB en 2022, estará por debajo de su actual proyección de incremento de 2,1%. En ese sentido, el mercado brasileño espera que la economía crezca 0,58% el próximo año.

CHILE: El desempleo llegó a 8,1% en el trimestre móvil agosto-octubre de 2021. Se trata del sexto descenso consecutivo del desempleo. Esto significó un descenso de 3,5 p.p. interanual, producto del alza de la fuerza de trabajo (6,1%). En los trimestres móviles previos los indicadores fueron de 8,4%, 8,5%, 8,9% y 9,5%.

COLOMBIA: El Ministerio de Hacienda informó que la República pagó anticipadamente deuda pública interna por USD 1.247 M (COP 5.000.000 M). La fecha de vencimiento era en 2022. La operación mejora el perfil de vencimientos de la deuda pública interna al reducir el valor de sus amortizaciones para el próximo año de USD 3.746 M a USD 2.463 M.

ARGENTINA

RENTA FIJA: Bonos en dólares sufrieron fuertes caídas en noviembre, por elevada incertidumbre política y económica local

BONOS: Los bonos en dólares cerraron con importantes caídas el martes, en un marco de elevada incertidumbre acerca de las negociaciones entre Argentina y el FMI para cerrar un acuerdo por la reestructuración de la deuda.

Los inversores aguardan el plan económico que anunció el Gobierno tras su derrota en las elecciones de medio término, el cual presentaría en el Congreso la semana que viene. Tal programa incluiría las pautas de cómo será la negociación con el Fondo para alcanzar un acuerdo.

Pero el mercado duda de un pronto arreglo entre las partes y cree que la cuestión se demorará más de la cuenta.

También los bonos reciben el impacto externo, en un marco de gran incertidumbre sobre un nuevo rebrote del Covid-19, con la variante proveniente de Sudáfrica.

En este sentido, el riesgo país medido por el EMBI+Argentina se incrementó ayer 1,8% y se ubicó por encima de los 1900 puntos básicos (en 1912 bps), marcando un nuevo máximo desde el canje de la deuda con privados en septiembre de 2020. En noviembre subió poco más de 11%.

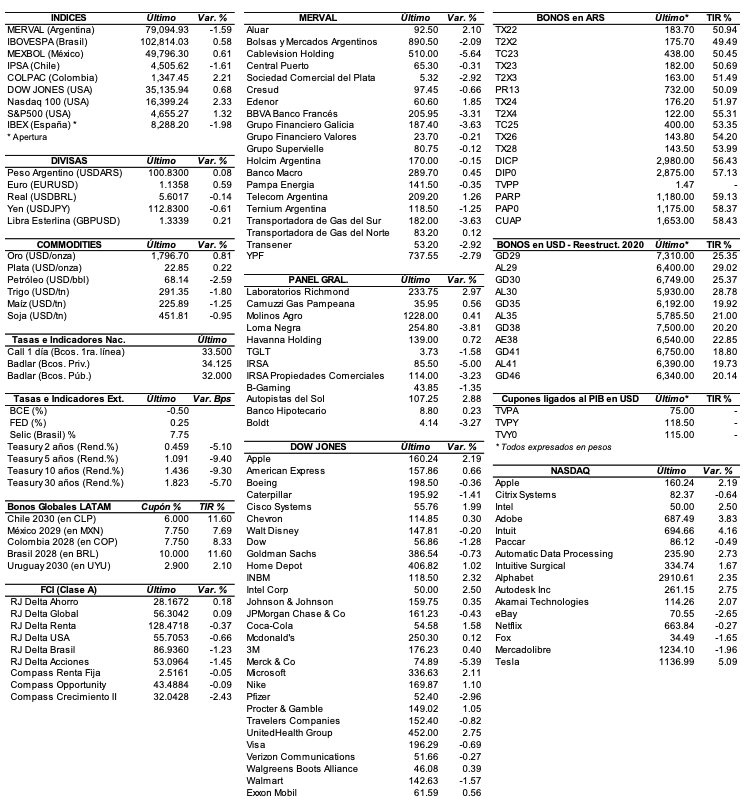

En el mes los soberanos tuvieron importantes caídas: el AL30 perdió -17,8%, el AL35 -13,1%, el AL29 -12,6% y el AL41 -12,6%. Los Globales anotaron bajas de hasta 8,8%.

Los soberanos siguen con precios deprimidos y ya en zona de default, mostrando valores mínimos desde que salieron a cotizar a partir de la reestructuración de deuda de 2020.

RENTA VARIABLE: El S&P Merval bajó en noviembre 5,1% y sufrió su peor mes del año ante incertidumbre local y global

El mercado local de acciones sufrió su peor caída mensual del año en noviembre, en un marco de gran incertidumbre tras la derrota del oficialismo en las elecciones legislativas, que se acentuó sobre el final de mes ante un deterioro de las condiciones financieras globales.

El índice S&P Merval subió ayer 0,3% y cerró en los 79.315,79 puntos, mientras que registró en el mes una merma de 5,1%, medida en pesos.

Las acciones que mejor comportamiento tuvieron ayer fueron las de: Transportadora de Gas del Norte (TGNO4) +4,3%, Grupo Supervielle (SUPV) +3,2%, Edenor (EDN) +3,2%, y YPF (YPFD) +3,1%, entre las más importantes. Sin embargo, terminaron en baja las acciones de: Ternium Argentina (TXAR) -3%, Cresud (CRES) -2,7%, Aluar (ALUA) -2,6%, y Cablevisión Holding (CVH) -2,1%, entre otras.

Los descensos mensuales más importantes los sufrieron: BBVA Banco Francés (BBAR) -19%, Transportadora Gas del Sur (TGSU2) -15,1%, y Grupo Financiero Galicia (GGAL) -14%, entre las más importantes. En tanto, los avances vinieron de la manos de: Aluar (ALUA) +17,7%, Bolsas y Mercados Argentinos (BYMA) +16,8%, y Ternium Argentina (TXAR) +9,5%, entre otras.

En la plaza externa, las acciones argentinas ADRs terminaron la jornada de ayer con precios mixtos. Sobresalieron al alza: Grupo Supervielle (SUPV) +6%, YPF (YPF) +5,6% y BBVA Banco Francés (BBAR) +5,3%, entre las más importantes. Se destacaron a la baja: Despegar (DESP) -9,8%, Vista Oil & Gas (VIST) -4,6% y Telecom Argentina (TEO) -4,2%, entre otras.

En noviembre, las ADRs se mostraron con mayorías de bajas. Sobresalieron las acciones de Transportadora Gas del Sur (TGS) con una merma del -23,7%, seguido por Despegar (DESP) -22,2%, BBVA Banco Francés (BBAR) -21,8%, IRSA Propiedades Comerciales (IRCP) -21,4%, Mercado Libre (MELI) -19,8% y Grupo Financiero Galicia (GGAL) -18,3%, entre las más importantes. Sólo terminaron en alza: Bioceres (BIOX) +16% y Corporación América (CAAP) +2,1%.

Indicadores y Noticias locales

Actividad económica se incrementó +9,2% YoY en octubre (ITE-FGA)

Según el ITE-FGA, el índice actividad económica (IMA) registró un incremento de +9,2% YoY en octubre. El acumulado de estos diez meses de 2021 resulta en un crecimiento de 10,6% anual. Al observar el indicador en frecuencia mensual sin estacionalidad se advierte que en octubre la economía se incrementó un 0,4% respecto a septiembre, marcando una incipiente tendencia al crecimiento, luego del amesetamiento de los últimos meses en torno a los niveles alcanzados en los meses previos al ASPO 2020.

Competitividad Argentina mejoró 0,88% MoM en septiembre (UADE)

De acuerdo a la UADE, el Costo de Producción mejoró en septiembre 0,88% en términos reales, pero empeoró un 1,96% en pesos corrientes y un 0,73% en dólares con respecto al mes anterior. En ese sentido, el Costo de Producción si se lo ajusta por precios, bajó interanualmente un 0,38%, por su parte el ICAP en pesos corrientes subió un 51,73% y el ICAP en dólares aumentó el 19,40%.

Venta de inmuebles aumentó en CABA 1,82% YoY durante octubre

El Colegio de Escribanos porteño dio a conocer que la cantidad total de escrituras de compraventa de inmuebles en la CABA registró en octubre una suba de 1,82% YoY. Fueron en total 2.574 escrituras por un monto total de ARS 23.627 M. Respecto a septiembre de 2021 los actos bajaron en octubre un 8,5%, cuando se habían concretado 2.813 escritura. En los diez meses ya transcurridos de 2021 creció 71,4% YoY la cantidad de escrituras.

Indicadores monetarios

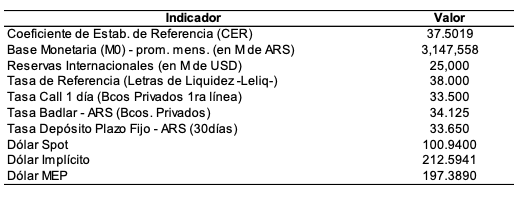

Las reservas internacionales cayeron USD 489 M y finalizaron en USD 41.549 M. En noviembre disminuyeron USD 1.217 M.

Tipo de cambio

El dólar contado con liquidación (implícito) bajó el martes 0,7% y se ubicó en los ARS 214,15, dejando una brecha con la cotización del oficial de 112,1%. En noviembre, el implícito se incrementó 19,4%, registrando su mayor suba mensual desde abril de 2020 como consecuencia de la decisión del BCRA de dejar de intervenir en la bolsa luego de las elecciones legislativas. Sin embargo, el dólar MEP (o Bolsa) subió 1,9% y cerró en los ARS 200,72, marcando un spread con la divisa que opera en el MULC de 98,8%. En el mes mostró un alza de 12%, la más elevada desde septiembre del año pasado.

Por su parte, el tipo de cambio mayorista cerró ayer en ARS 100,96 (vendedor), tres centavos más respecto al lunes, mientras que en el mes aumentó 1,2% (muy por debajo de la inflación minorista oficial). Esto se dio en un contexto en el que el BCRA vendió ayer USD 135 M, y en noviembre acumuló ventas por USD 890 M.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.