Informe Diario 06 de Diciembre de 2021

- 06 de diciembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan dispares, después de una semana negativa

Los futuros de acciones de EE.UU. operan esta mañana dispares (S&P 500 +0,3%, Dow Jones +0,6% y Nasdaq -0,3%), después de una semana negativa en Wall Street, ya que los inversores venden las acciones en medio de las preocupaciones sobre la variante ómicron del Covid-19 y la decisión de la Reserva Federal de endurecer la política monetaria.

El crecimiento del empleo más lento de lo esperado también contribuyó a las masivas ventas del mercado del viernes. Los futuros de acciones tecnológicas muestran un mal desempeño, luego de una fuerte caída del bitcoin durante el fin de semana, mientras los inversores reconsideran sus posiciones en acciones tecnológicas con altas valoraciones.

Las principales bolsas de Europa operan en alza, mientras los inversores monitorean la evolución de la variante ómicron y la volatilidad de las criptomonedas (especialmente el bitcoin). Si bien los mercados europeos tuvieron un comienzo positivo de la semana de operaciones, el panorama es más heterogéneo a nivel mundial.

En la región, las acciones de petróleo y gas lideran las ganancias, al tiempo que todos los sectores y las principales bolsas también cotizan en territorio positivo.

Los mercados en Asia cerraron en baja, mientras los inversores monitorearon los precios del bitcoin después que cayeron drásticamente durante el fin de semana. Las acciones tecnológicas cayeron en Hong Kong, mientras que Evergrande lideró las pérdidas, cayendo casi 20%.

La promotora inmobiliaria china será eliminada del índice China Enterprises. Evergrande, envuelto en problemas de deuda, avisó el viernes en una presentación ante la bolsa de Hong Kong que recibió una demanda para reembolsar alrededor de USD 260 M.

El dólar (índice DXY) opera con sesgo alcista, ante la expectativa que los datos inflacionarios estadounidenses más altos ejerzan presión para que la Fed incremente las tasas de interés.

El euro registra un leve retroceso, presionado por la postura moderada del BCE que rechaza las expectativas del mercado con la que los funcionarios se verían obligados a ceder ante las presiones inflacionarias.

El yen muestra una leve caída, cuando los inversores son cautelosamente más optimistas frente a la volatilidad, aunque el posible endurecimiento de la política de la Fed limita la demanda de la divisa japonesa para cobertura.

El petróleo WTI opera con fuertes alzas, después que Arabia Saudita subiera los precios de su crudo vendido a Asia y EE.UU. Además, las conversaciones entre EE.UU. e Irán parecen estar estancadas, limitando la oferta de petróleo.

El oro se mantiene estable, mientras los operadores del mercado sopesan la perspectiva de un final más rápido de las compras de activos en la pandemia por parte de la Reserva Federal.

La soja opera con leves pérdidas, cuando se espera que las importaciones de China desde EE.UU. en 2021/2022 caigan drásticamente, después de los retrasos en la carga generados tras el huracán Ida.

Los rendimientos de los Treasuries de EE.UU. operan con subas, mientras los inversores monitorean la evolución de la variante ómicron del Covid-19 y el posible endurecimiento de la política monetaria de la Reserva Federal.

Los rendimientos de los bonos europeos no registran variaciones significativas.

NOTICIAS CORPORATIVAS

Las acciones de SOFTBANK GROUP (SFTBY) cayeron más de un 8% en la jornada, debido a que el valor de las empresas de su cartera, entre las que se encuentra BABA y DIDI, siguió cayendo.

ADIDAS (ADDF) está ingresando al metaverso en asociación con figuras prominentes en el espacio, incluido el fundador de Bored Ape Yacht Club, los cómics de NFT de Pixel Vault, Punks Comic, y el inversionista criptográfico y coleccionista de NFT Gmoney.

NVIDIA (NVDA): parece cada vez más improbable que se lleve a cabo su adquisición planificada por USD 40 Bn del diseñador de chips Arm. El acuerdo estaba programado para cerrarse en marzo, pero enfrenta un número creciente de investigaciones regulatorias en todo el mundo.

ZILLOW (Z) dio a conocer que había vendido o está en proceso de vender aproximadamente la mitad de las viviendas que compró para su negocio de remodelación de viviendas, que anunció a principios de noviembre que cerraría. Zillow también anunció que planea recomprar hasta USD 750 M en acciones, aproximadamente el 5,5% de su capitalización de mercado actual.

LATINOAMÉRICA

COLOMBIA: La recaudación tributaria será superior en COP 9 billones (USD 2.276 M) a la meta de este año debido a la recuperación de la economía más acelerada de lo previsto. El Ejecutivo estableció una meta de COP 151 billones (USD 38.196 M), luego que el Congreso aprobara una reforma fiscal con la que garantiza una recaudación adicional de COP 15,2 billones (USD 3.844 M) para cubrir necesidades de este año y el próximo.

LATINOAMÉRICA: El Banco Interamericano de Desarrollo (BID) ha aprobado este año ocho financiamientos por valor de USD 1.650 M en Argentina, Brasil, Ecuador, Haití, Honduras y Uruguay para impulsar la reactivación económica de la región. El objetivo de las diferentes operaciones pasa por fortalecer las finanzas públicas de cada economía, impulsar su recuperación y mejorar diferentes servicios como salud, agua y saneamiento y transporte.

ARGENTINA

RENTA FIJA: El Gobierno intentará esta semana acercar posiciones con los técnicos del FMI para renegociar la deuda

BONOS: Después de varias ruedas de bajas, los bonos en dólares terminaron la semana pasada con ganancias, en un marco en el que el Gobierno anunció que funcionarios del Ministerio de Economía y del BCRA viajarán a Washington para reunirse con el FMI, y cerrar un entendimiento técnico, el cual será la base de un nuevo programa de facilidades extendidas.

Además, se confirmó que Argentina realizará el próximo 22 de diciembre el pago de unos USD 1.880 M al Fondo.

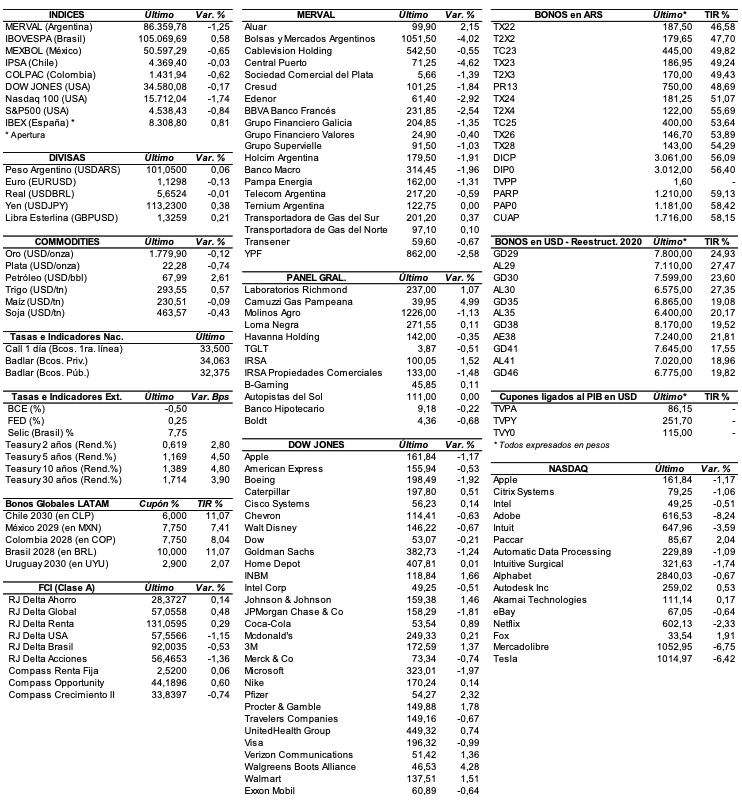

El riesgo país medido por el EMBI+Argentina se redujo en la semana 93 unidades (-5%) y se ubicó en los 1779 puntos básicos, después de registrar un máximo el martes pasado de 1914 bps (el mayor valor desde la reestructuración de deuda de septiembre de 2020).

Ya en Washington, el Gobierno intentará esta semana acercar posiciones con los técnicos del FMI para llegar a un acuerdo en los puntos clave.

Algunos de ellos serán: déficit fiscal, crecimiento e inflación. El objetivo oficial será delinear los números más importantes para poder enviar el Programa Plurianual al Congreso en la segunda semana del corriente mes. El oficialismo estima que el plan sea aprobado antes del 31 de diciembre. Mientras que la intención es que el Parlamento sancione en febrero de 2022 el propio Acuerdo de Facilidades Extendidas (AFE), es decir el acuerdo definitivo con el Fondo.

Un acuerdo con el organismo será importante, ya que el mismo aclarará cómo va a ser el rumbo económico en los próximos dos años. Pero si no llegara a darse el mismo, a Argentina le será muy difícil tener acceso al financiamiento de otros organismos internacionales. El FMI también saldrá perjudicado si no alcanza un acuerdo, ya que mostraría una mala imagen ante el escenario mundial post pandemia.

RENTA VARIABLE: El S&P Merval se recuperó en la semana 7,5% y se ubicó por encima de los 86.000 puntos

El mercado local de acciones manifestó la semana pasada una importante alza, en medio de fuertes expectativas sobre un pronto acuerdo después que el Gobierno anunciara el envío a EE.UU. de una misión argentina para reunirse con el staff del FMI para renegociar la deuda con el organismo.

Esto se dio a pesar del ajuste del viernes por tomas de ganancias y por dudas de cómo será el programa plurianual que presentará el Gobierno en el Congreso, el cual marcará las pautas en las negociaciones con el Fondo.

En este sentido, el índice S&P Merval ganó en las últimas cinco ruedas 7,5% y cerró en los 86.359,78 puntos, tras haber registrado un máximo semanal de 88.898,65 unidades y un mínimo de 77.706,80 puntos.

El volumen operado en acciones en ByMA en la semana alcanzó los ARS 9.676,3 M, marcando un promedio diario de ARS 1.935,3 M. En Cedears se negociaron en el mismo período ARS 19.438,5 M, dejando un promedio diario de ARS 3.887,7 M.

Las acciones que mostraron una mejor performance en la semana fueron las de: Transportadora de Gas del Norte (TGNO4) +16,9%, Bolsas y Mercados Argentinos (BYMA) +15,6%, y Pampa Energía (PAMP) +14,1%, entre las más importantes.

No se registraron bajas en las últimas cinco ruedas.

En el exterior, las acciones argentinas ADRs se manifestaron con precio mixtos. Sobresalieron al alza: IRSA (IRS) +13,6%, YPF (YPF) +11,4%, Pampa Energía (PAM) +10%, BBVA Banco Francés (BBAR) +7,3%, y Grupo Supervielle (SUPV) +6,4%, entre otras. Sin embargo, terminaron en baja: Despegar (DESP) -21,1%, Mercado Libre (MELI) -16,4%, Bioceres (BIOX) -7,6%, IRSA Propiedades Comerciales (IRCP) -5,8% y Edenor (EDN) -3,6%, entre las más importantes.

Indicadores y Noticias locales

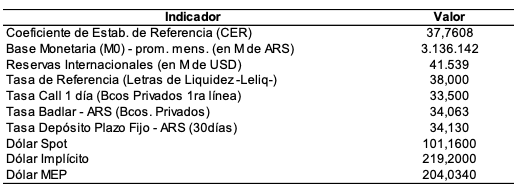

Inflación de 51,1% y expansión del PIB de 9,7% en 2021 según el REM del BCRA

Según el REM de noviembre del BCRA, el mercado prevé una variación del PIB para 2021 de 9,7% (+1,4 p.p. que el REM anterior). En tanto, estiman una inflación general para este año de 51,1% (+0,8 p.p. que el del REM previo). Para el mes de noviembre de 2021, estiman una inflación de 3,1% al tiempo que se ubicaría en 52,2% YoY en los próximos 12 meses. Con relación a la tasa Badlar, estiman que ésta sea de 34,50% para diciembre, superior a la registrada en el mes de noviembre (34,18%) y con una trayectoria creciente de las previsiones mensuales hasta fines de año, ascendiendo el nivel de la tasa hasta 36,45% en diciembre de 2021. Para el tipo de cambio nominal, prevén que alcance en el mes de diciembre de este año USDARS 103,70 y USDARS 161,00 en diciembre de 2022. Asimismo, se proyecta un déficit fiscal primario para 2021 de -ARS 1.157,8 Bn y de -ARS 1.819,0 Bn para 2022.

Ventas minoristas subieron en noviembre 8,9% YoY (CAME)

Las ventas minoristas crecieron 8,9% YoY en noviembre y en lo que va del año acumulan una suba de 12,7%, según la Confederación Argentina de la Mediana Empresa (CAME). En la comparación mensual noviembre-octubre 2021, las ventas cayeron 2,9%. Las ventas minoristas PyMES resultaron 2,8 mayores a noviembre de 2019, que es el año más cercano de confrontación dadas las condiciones atípicas que ocurrieron en 2020.

Empleo registrado se incrementó 2,4% YoY en septiembre

De acuerdo al Ministerio del Trabajo, el empleo registrado se incrementó +2,4% YoY en septiembre de 2021, representando una ganancia de 230.700 puestos de trabajo en los últimos 12 meses, la mayor parte de los mismos en el sector privado. La suba del total de trabajadores se explicó por la expansión del 2,4% en el sector privado y del 3,2% en el sector público, ya que el trabajo en casas particulares mostró una caída del 1,8% (8,6 mil trabajadores menos).

Indicadores monetarios

Las reservas internacionales cayeron en la semana USD 832 M y finalizaron en USD 41.312 M.

Tipo de cambio

El dólar contado con liquidación (implícito) subió en la semana 3,5% (ARS 7,42) y se ubicó en los ARS 219,17, dejando una brecha con la cotización del oficial de 116,7%. El dólar MEP (o Bolsa) ascendió en las últimas cinco ruedas 1,5% (ARS 3,08) a ARS 203,25, marcando un spread con la divisa que opera en el MULC de 100,9%.

Por su parte, el tipo de cambio mayorista avanzó en la semana 36 centavos y cerró el viernes en ARS 101,16 (vendedor), en un contexto en el que el BCRA vendió el viernes USD 140 M y acumuló en la semana ventas por poco más de USD 400 M.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.