GLOBAL: Futuros en EE.UU. suben ante próxima decisión de la Fed; el sector bancario en la mira

Los futuros de acciones de EE.UU. suben (Dow Jones +0,17%, S&P 500 +0,24%, Nasdaq +0,32%), mientras se evalúa el conflicto en curso entre Israel e Irán, a la espera de una nueva decisión sobre las tasas de interés por parte de la Reserva Federal (Fed) más tarde en la jornada.

Ayer, los tres principales índices cerraron a la baja: el Dow Jones cayó un 0,7%, el S&P 500 bajó un 0,8% y el Nasdaq Composite perdió un 0,9%. Diez de los once sectores del S&P 500 registraron caídas, siendo el energético (+1,0%) el único en positivo, impulsado por un repunte en los precios del petróleo.

La conclusión de la más reciente reunión de política monetaria de la Reserva Federal ocupa el centro de atención de los mercados hoy, que buscan señales sobre la posibilidad de futuros recortes en las tasas de interés este año.

Se espera en gran medida que la Fed mantenga las tasas sin cambios en el rango del 4,25% al 4,50%, mientras los responsables políticos evalúan el impacto de los amplios planes arancelarios de Donald Trump sobre la inflación y la economía en general.

Un aspecto clave será la publicación de la actualización del conocido diagrama de puntos (“dot plot”), que recoge las proyecciones individuales de los funcionarios sobre la trayectoria futura de las tasas.

Mientras tanto, el presidente Donald Trump intensificó las tensiones con Irán, exigiendo su rendición incondicional y amenazando con un posible ataque contra el líder supremo Jamenei, en una serie de publicaciones en Truth Social.

El sector bancario estará también en el foco este miércoles, luego que Bloomberg informara que los principales reguladores bancarios de EE.UU. planean reducir un requisito clave de capital para los mayores bancos del país, ante preocupaciones que dicha exigencia limite su capacidad de operar con bonos del Tesoro.

La Fed, la Corporación Federal de Seguro de Depósitos (FDIC) y la Oficina del Contralor de la Moneda planean reducir la relación de apalancamiento suplementaria mejorada (ESLR) hasta en 1,5 p.p. La ESLR podría pasar a estar en un rango de entre 3,5% y 4,5%, desde el nivel actual del 5%.

Esta normativa aplica a los principales bancos estadounidenses, como JPMorgan Chase (JPM), Goldman Sachs (GS) y Morgan Stanley (MS).

Las principales bolsas europeas bajan, mientras se evalúan las tensiones geopolíticas en curso y las decisiones clave de los bancos centrales de la región. El índice Stoxx 600 cae 0,4%.

El DAX alemán baja un 0,4%, mientras que el FTSE 100 británico y el CAC 40 francés caen 0,1% y 0,2%, respectivamente.

Los mercados asiáticos cerraron mixtos. El Nikkei 225 de Japón subió un 0,9%, mientras que el Topix avanzó un 0,8%. El Kospi de Corea del Sur aumentó un 0,7% y el Kosdaq subió un 0,5%.

El índice Hang Seng de Hong Kong retrocedió un 1,1%, mientras que el CSI 300 de China continental subió un 0,1%.

El rendimiento de los Treasuries a 10 años de EE.UU. opera en 4,38% luego de que las ventas minoristas fueran menores a lo esperado, impulsando los precios de los bonos.

El petróleo baja, devolviendo parte de las ganancias de ayer mientras continúa el conflicto en Medio Oriente.

El oro retrocede, ya que un dólar más fuerte compensa la demanda de refugio seguro.

La soja sube, ante el anuncio de la Agencia de Protección Ambiental de aumentar el volumen de biocombustibles que las refinerías deberán mezclar en el suministro de combustible de EE.UU. en los próximos dos años.

El dólar (índice DXY) baja, mientras se asimila el conflicto entre Israel e Irán, el debilitamiento de la economía estadounidense y la conclusión de la reunión de política monetaria de la Fed, mientras que, la libra esterlina sube a pesar que los datos mostraron que la inflación británica se desaceleró en mayo.

NOTICIAS CORPORATIVAS

ELI LILLY (LLY) anunció la adquisición de Verve Therapeutics (VERV) por hasta USD 1,3 Bn. El acuerdo, que ofrece una prima del 113%, destaca el compromiso de Lilly con la expansión de su cartera de edición genética.

JABIL (JBL) presentó sólidos resultados para el tercer trimestre, con un beneficio por acción (EPS) de USD 2,55, superando las estimaciones en USD 0,23, impulsado por la demanda en centros de datos con inteligencia artificial. La empresa proyecta un crecimiento continuo, con ingresos estimados de USD 29 Bn para el ejercicio fiscal 2025.

APPLE (AAPL) ganó una apelación que revoca un veredicto de patente por USD 300 M. La decisión del tribunal de ordenar un nuevo juicio sobre la infracción y los daños representa un alivio temporal para Apple en medio de sus desafíos legales en curso.

META PLATFORMS (META) presentó una función publicitaria impulsada por inteligencia artificial que convierte imágenes en videos, mejorando sus capacidades publicitarias. Esta innovación se alinea con la estrategia más amplia de Meta en IA, en su competencia con otros gigantes tecnológicos.

LOCKHEED MARTIN (LMT) nombró a Craig Martell como Director de Tecnología (CTO), reforzando su enfoque en inteligencia artificial e integración tecnológica estratégica. Se espera que la experiencia de Martell impulse la innovación en las capacidades defensivas de Lockheed.

YUM! BRANDS (YUM) anunció a Chris Turner como su nuevo CEO, a partir de octubre de 2025. Se espera que el liderazgo de Turner guíe a Yum! Brands en su próxima etapa de crecimiento y desarrollo estratégico.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EE.UU.: Hoy se publicarán los datos de inicios de construcción de viviendas en mayo y permisos de construcción preliminares, que ofrecerán una visión más clara del estado del mercado inmobiliario en EE.UU., así como el reporte semanal de solicitudes de subsidio por desempleo.

EUROPA: La tasa de inflación anual en el Reino Unido bajó ligeramente al 3,4% en mayo de 2025 desde el 3,5% en abril, en línea con las expectativas. En comparación con el mes anterior, el IPC subió un 0,2%.

ASIA: Las exportaciones japonesas cayeron un 1,7% YoY en mayo, una baja menor a la prevista por el mercado del 3,8%.

BRASIL: El Índice de Actividad Económica IBC-Br, un indicador clave del PIB de Brasil, subió un 0,2% MoM en abril, tras un aumento más sólido del 0,8% en marzo y superando las expectativas del mercado, que apuntaban a un alza del 0,1%. En términos interanuales, el índice IBC-Br aumentó un 3,5%, acumulando una ganancia del 4,0% en los últimos 12 meses.

CHILE: El Banco Central mantuvo la tasa de interés en 5% por cuarta vez consecutiva, en línea con la mayoría del mercado, buscando contener la inflación en un contexto de recuperación económica y volatilidad global.

ARGENTINA

RENTA FIJA: Mercado atento a la licitación de la Serie 4 de BOPREALES. Banco Macro colocó una ON en el exterior por USD 400 M con un retorno de 8,25%.

El Gobierno suscribirá hoy la Serie 4 de BOPREALES (BPO28) por un monto máximo a licitar de hasta USD 3.000 M. La subasta tendrá lugar de 11 a 15 horas. Estos títulos devengarán intereses en forma semestral a una tasa de 3% y amortizarán al vencimiento (bullet).

El 30 de septiembre, el BOPREAL Serie 4 será separado en 2 instrumentos independientes, con las mismas condiciones que el instrumento original con la excepción de la incorporación de cláusulas de opciones de rescate a favor del tenedor. Las características adicionales de los instrumentos luego de la separación (strip) serán las siguientes: 1) BOPREAL Serie 4A (BPOA8), por un VN de USD 1.000 M con opción de rescate a favor del tenedor a partir del 30 de abril de 2028 y hasta el vencimiento, y 2) BOPREAL Serie 4B (BPOB8), por un VN de USD 2.000 M sin opción de rescate a favor del tenedor.

Los títulos se podrán suscribir en pesos, pero los pagos se realizarán en dólares. Los mismos regirán bajo ley argentina.

Recordemos que el Gobierno permitirá el uso de la Serie 4 del BOPREAL (BPO28) para el pagar impuestos, compromisos aduaneros y deudas con el fisco, según el Decreto 384/2025.

BANCO MACRO colocó ONs Clase G en dólares (emitidas bajo ley Nueva York) a una tasa fija anual de 8% con vencimiento el 23 de junio de 2029, por un monto nominal de USD 400 M (un 74,7% de las ofertas ingresadas). El precio de colocación fue de USD 99,163 por cada 100 nominales, el cual arrojó un rendimiento de 8,25%. Estas ONs devengarán intereses en forma semestral (junio y diciembre), y amortizarán al vencimiento (bullet). La liquidación de los títulos será el 23 de junio. Regla 144A: CUSIP: 05963GAK4 / ISIN: US05963GAK40 y Regulación S: CUSIP: P1047VAL1 / ISIN: USP1047VAL10.

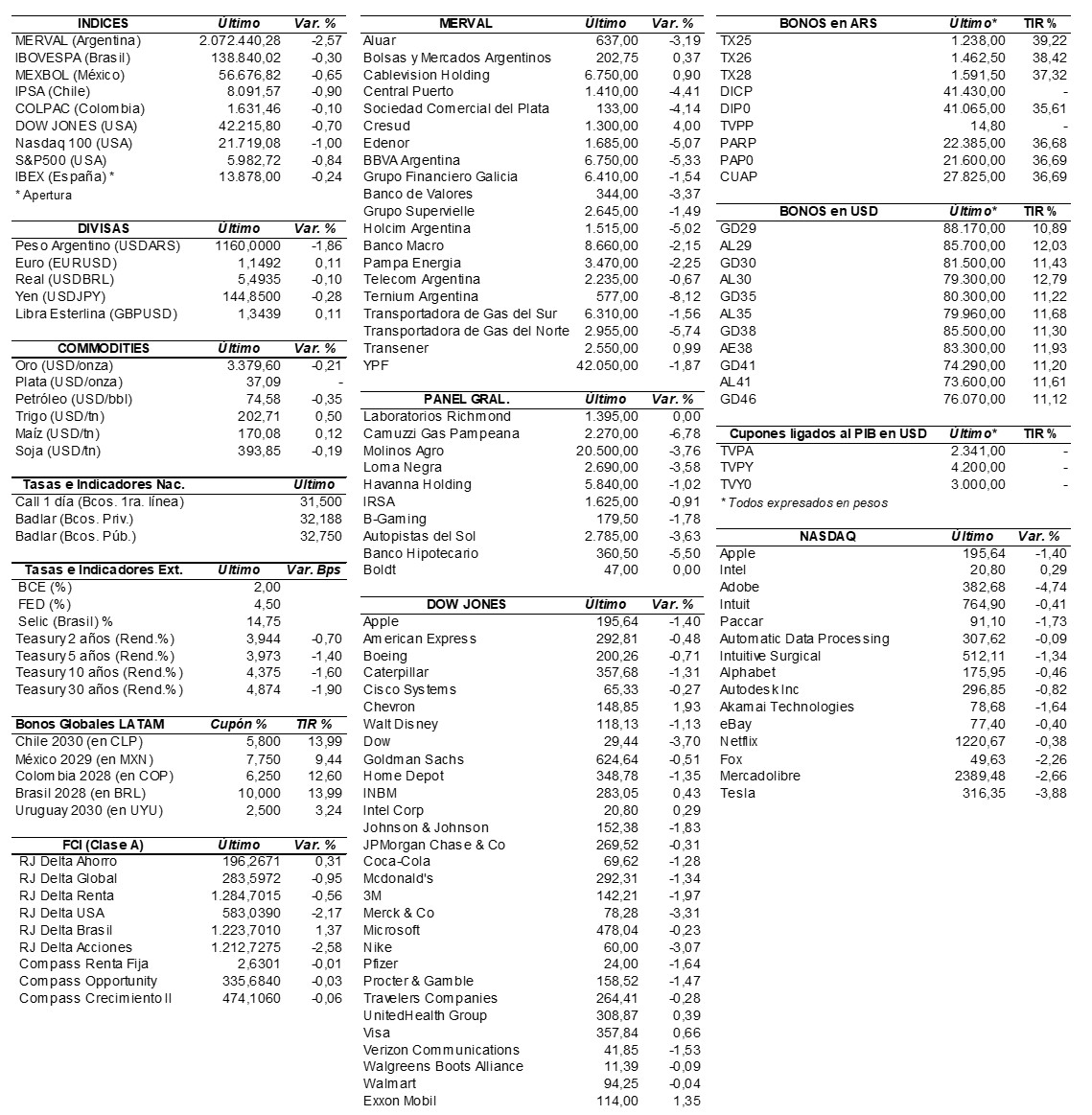

Los bonos en dólares cerraron el martes con caídas, atentos al contexto internacional por la tensión geopolítica entre Irán e Israel y en la decisión de la Reserva Federal (Fed) sobre las tasas de interés, y con la mirada puesta en la licitación de hoy de la Serie 4 del BOPREAL.

El riesgo país se incrementó a 695 puntos básicos, tomando en cuenta el spread entre el bono global GD35 y la tasa del UST10Y.

En ByMA, el AL41 perdió 0,7%, el AE38 -0,4%, el AL35 -0,3%, y el AL30 -0,2%. El GD46 cayó 1,5%, el GD41 -0,6%, el GD35 -0,5%, el GD38 -0,5%, el GD29 -0,1%, y el GD30 -0,1%.

Según la Secretaría de Finanzas, la deuda pública bruta total se redujo en mayo en USD 11.901 M, a USD 461.019 M, representando una caída de 2,53% respecto del nivel registrado en abril, mostrando así la segunda baja en 16 meses y la tercera en la gestión de Milei. Esta merma respondió al ingreso de fondos del acuerdo de Facilidades Extendidas con el FMI de USD 12.000 M y otros organismos multilaterales, que se destinaron al rescate de Letras Intransferibles del Tesoro en manos del BCRA por USD 13.617 M y otras obligaciones por USD 3.583 M.

Los bonos en pesos ajustables por CER cerraron con precios mixtos. Subieron: el PARP +2%, el TZXD5 +1,6%, el TX25 +1,1%, el TZXO5 +0,6%, y el TZX25 +0,3%, entre otros. Bajaron: el TZX26 -1,1%, el CUAP -1%, el TZX28 -1%, el TZXM7 -0,7%, y el TZXD7 -0,7%, entre los más importantes. El Bonte 2030 (TY30P) perdió ayer 1% y se ubicó en los ARS 109,45 por cada 100 nominales.

Hoy se pagará la renta y amortización de los títulos S18J5 y T3X5.

RENTA VARIABLE: El índice S&P Merval arrancó la semana con una baja de 2,6% y quedó en mínimos de seis semanas

El índice S&P Merval inició la semana (de sólo tres ruedas) con una baja de 2,6% y se ubicó en los 2.072.440,28 puntos, después de registrar un valor mínimo de 2.058.978,68 unidades. Valuado en dólares (al CCL), el principal índice cayó ayer 1,2% y cerró en los 1.754,31 puntos.

El volumen operado en acciones alcanzó los ARS 86.002,7 M, mientras que en Cedears se negociaron ARS 83.326,2 M.

Las acciones que más cayeron el martes fueron las de: BBVA Argentina (BBAR) -5,3%, Ternium Argentina (TXAR) -4,2%, Sociedad Comercial del Plata (COME) -4,2%, Aluar (ALUA) -4%, y Loma Negra (LOMA) -3,8%, entre las más importantes. Sólo cerraron en alza: Cresud (CRES) +3,2%, y Bolsas y Mercados Argentinos (BYMA) +0,6%.

En el exterior, las acciones argentinas ADRs mostraron mayoría de bajas: Globant (GLOB) -3,3%, Bioceres (BIOX) -3,1%, MercadoLibre (MELI) -2,7%, IRSA (IRS) -1,8%, y Grupo Supervielle (SUPV) -1,6%, entre otras.

Terminaron en alza: Cresud (CRESY) +2,7%, Tenaris (TS) +1,5%, Vista Energy (VIST) +0,3%, y Ternium (TX) +0,3%.

YPF (YPFD) continúa con la reestructuración de su portafolio de activos convencionales, como parte de su ambicioso Plan 4×4. El directorio de la compañía aprobó recientemente una nueva etapa del Proyecto Andes, que contempla la cesión de 12 áreas estratégicas.

Indicadores y Noticias locales

Los precios mayoristas en mayo disminuyeron un 0,3% MoM (INDEC)

Los precios internos al por mayor (IPIM) registraron una disminución de 0,3% MoM en mayo, consecuencia de la variación positiva cercana a cero en los “Productos nacionales” y la baja de 4,1% en los “Productos importados”. Por otra parte, los precios internos básicos al por mayor (IPIB) mostraron en mayo un descenso de 0,3% MoM. En este caso, se explica por la variación negativa cercana a cero en los “Productos nacionales” y la baja de 4,2% en los “Productos importados”. En forma interanual, el aumento es de 22,4%, mientras en lo que va del año acumula una suba de 7,4%.

El costo de construcción aumentó en mayo un 3,1% MoM (INDEC)

El costo de la construcción (ICC) en el Gran Buenos Aires registró en mayo una suba de 3,1% MoM. Este resultado surge como consecuencia de las alzas de 0,5% en el capítulo “Materiales”, de 5,9% en el capítulo “Mano de obra” y de 2,0% en el capítulo “Gastos generales”.

Criar un niño en mayo costó entre ARS 410.000 y ARS 516.000 (INDEC)

En mayo, la canasta de crianza se mantuvo prácticamente estable respecto a abril y por debajo de la inflación mensual del 1,5 %, según el INDEC. Criar un niño costó entre $410.587 y $516.113, según la edad, con aumentos impulsados por bienes y servicios, mientras que el costo de cuidado no varió.

La exportación de petróleo argentino creció 42% en lo que va de 2025

Impulsada por Vaca Muerta, la exportación de petróleo argentino creció 42% en lo que va de 2025, alcanzando un promedio de 245.000 barriles diarios, de los cuales el 78% provino de la Cuenca Neuquina. En el 1°Q25, se exportaron 73.000 barriles más por día que en 2024, lo que significó un aumento del 24% YoY. También creció 23% el aporte de la Cuenca del Golfo San Jorge. A pesar de precios internacionales más bajos (Brent promedió USD 73,9 vs. USD 84,7 en 2024), el volumen compensó y las exportaciones ya suman USD 2.159 M (+27% YoY), según el INDEC y Energía.

Indicadores monetarios

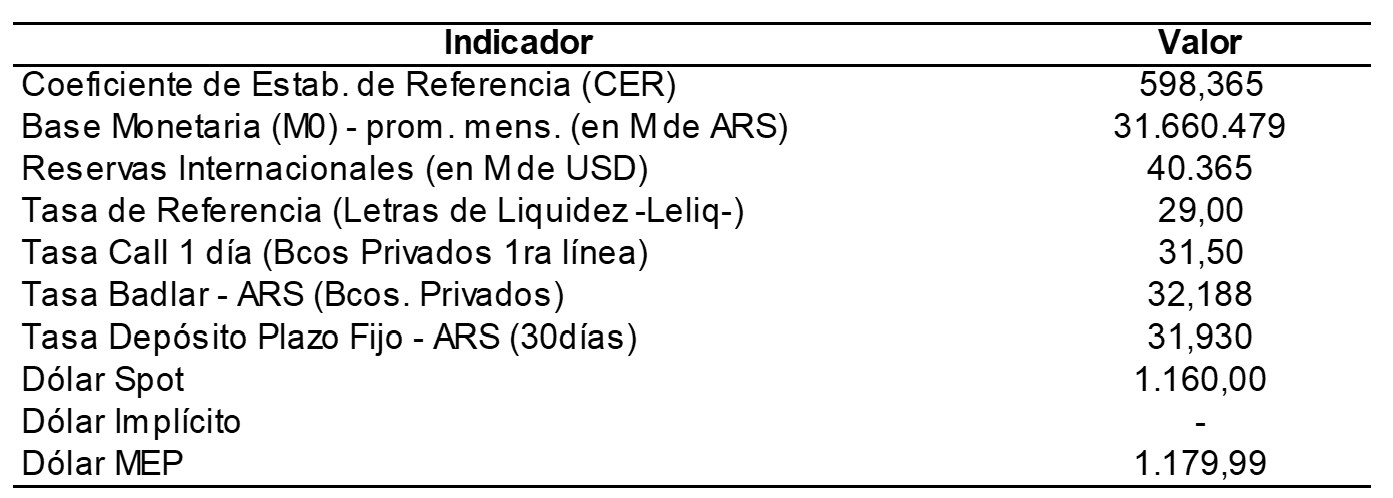

Las reservas internacionales brutas disminuyeron ayer USD 96 M y finalizaron en USD 40.365 M.

Tipo de cambio

El dólar contado con liquidación (CCL) bajó ayer 90 centavos (-0,1%) y cerró en los USDARS 1.204,75, mostrando una brecha con la cotización del mayorista de 3,9%. En tanto, el dólar Bolsa (MEP) perdió 84 centavos (-0,1%) y terminó en USDARS 1.190,22, marcando un spread con la divisa que opera en el MULC de 2,6%.

El dólar mayorista retrocedió el lunes ARS 22,00 (-1,9%) y se ubicó en los USDARS 1.160,00 (vendedor), sin intervención del BCRA en el mercado cambiario.