Informe Diario 11 de Septiembre de 2023

- 11 de septiembre de 2023

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL:

Futuros de EE.UU. suben, mientras los inversores esperan esta semana datos de inflación y más informes de ganancias del sector tecnológico

Los futuros de acciones de EE.UU. suben (Dow Jones +0,19%, S&P 500 +0,41%, Nasdaq +0,61%), recuperándose después de las pérdidas de la semana anterior, mientras los inversores esperan esta semana la publicación de datos claves de inflación, así como más informes de ganancias del sector tecnológico.

Las tres principales índices registraron una semana de pérdidas, con el Dow Jones Industrial cayendo aproximadamente un 0,8%. El Nasdaq Composite retrocedió un 1,9% y el S&P 500 cayó un 1,3%, marcando su primera semana negativa en tres.

Las pérdidas bursátiles de la semana pasada fueron causadas en gran medida por la creciente preocupación que datos económicos más fuertes de lo esperado lleven a la Reserva Federal (Fed) a mantener las tasas de interés en niveles elevados por más tiempo de lo esperado.

Teniendo esto en cuenta, la atención se centrará esta semana en los últimos datos del índice de precios al consumidor y del índice de precios al productor, el miércoles y jueves respectivamente, particularmente dadas las mayores presiones sobre los costos de la energía.

Hoy se espera la presentación de resultados de Oracle (ORCL) y el jueves de Adobe (ADBE), mientras que Apple (AAPL) está programada para celebrar un evento de presentación de productos el martes, en el que se espera ampliamente que la empresa presente el iPhone 15.

Tesla (TSLA) sube cerca de 6% en el premarket después de un importante informe de Morgan Stanley, que mejoró las acciones y predijo un importante repunte debido a avances en su software autónomo.

Las principales bolsas de Europa suben, preparando el escenario para la importante reunión que el Banco Central Europeo tendrá en la semana. El Stoxx 600 sube 0,3% en la mañana, con las acciones de metales básicos ganando un 2,3%.

El índice DAX de Alemania sube 0,4%, el CAC 40 de Francia gana 0,5%, mientras que el FTSE 100 del Reino Unido registra expansión de 0,2%.

Los mercados en Asia cerraron mixtos, luego de las últimas medidas gubernamentales para impulsar los mercados de capitales. El índice Hang Seng de Hong Kong cayó aproximadamente un 0,38%. Las acciones de China cerraron en territorio positivo, con el CSI 300 subiendo un 0,74% y cerrando en 3.767,54.

El Nikkei 225 de Japón bajó un 0,43%, cerrando en 32.467,76, mientras que el Topix subió ligeramente para terminar en 2.360,48.

El rendimiento de los Treasuries a 10 años de EE.UU. subió a 4,29%, mientras los inversores esperan datos económicos que se publicarán esta semana y que darían señales sobre las perspectivas de las tasas de interés.

El rendimiento del bono a 10 años de Alemania registra subas, en línea con los Treasuries de EE.UU.

El petróleo WTI baja, alejándose de los máximos de 10 meses después de la importante suba, tras la decisión de los principales productores, Arabia Saudita y Rusia, de prolongar sus recortes voluntarios en la oferta hasta fin de año.

El oro sube, respaldados por la caída del dólar, ya que los inversores esperan los datos de inflación norteamericana que podrían definir las acciones de la Fed en cuanto a las tasas de interés.

La soja sube, mientras se espera por las estimaciones actualizadas de cosecha por parte del gobierno de EE.UU.

El dólar (índice DXY) baja, retrocediendo ligeramente desde máximos de seis meses mientras los inversores esperaban el dato de inflación en EE.UU. que podrían influir en las próximas decisiones de política monetaria.

El yen sube, alcanzando sus niveles más altos en una semana después que el gobernador del Banco de Japón, Kazuo Ueda, dijera que el banco central podría poner fin a su política de tasas de interés negativas cuando se alcance la meta de inflación del 2%.

NOTICIAS CORPORATIVAS

ALIBABA GROUP (BABA) cayó en la Bolsa de Hong Kong después que anunciara que el director ejecutivo, Daniel Zhang, también dimitirá como director de su unidad de nube.

META PLATAFORMS (META) está trabajando en un nuevo sistema de inteligencia artificial (IA) destinado a ser tan poderoso como el modelo más avanzado ofrecido por OpenAI.

INDICADORES MACRO GLOBALES Y DE POLÍTICA MONETARIA

EE.UU.: La Fed de New York publicará las expectativas de inflación a un año, mientras se esperan las declaraciones del Subsecretario del Tesoro, Wally Adeyemo. La Cámara de Representantes regresa de su receso de verano hoy.

EUROPA: La Comisión Europea revisó a la baja su previsión de crecimiento anual para la Unión Europea (UE) del 1% al 0,8%. Dijo que ahora prevé un crecimiento en 2024 del 1,4%, frente a una previsión anterior del 1,7%. El organismo de la UE recortó su expectativa de inflación de precios al consumidor al 6,5% desde el 6,7% para 2023, pero elevó su pronóstico para 2024, al 3,2% desde el 3,1%.

ASIA: La inflación al consumidor en China creció un 0,1% YoY en agosto, siendo la primera vez que la tasa de inflación estuvo en territorio positivo desde mayo. Por otra parte, el índice de precios al productor cayó un 3% YoY, en línea con las expectativas, pero una caída más suave que el 4,4% registrado en julio.

MEXICO: El Gobierno aumentó el gasto neto total a EUR 495,25 M para 2024, lo que significó un crecimiento real del 7,1 %, en comparación con el Presupuesto de Egresos de la Federación (PEF) aprobado en 2023, esto según el Paquete Económico para 2024 presentado por la Secretaría de Hacienda y Crédito Público (SHCP).

CHILE: La variación mensual del IPC de agosto fue de 0,1%.

ARGENTINA

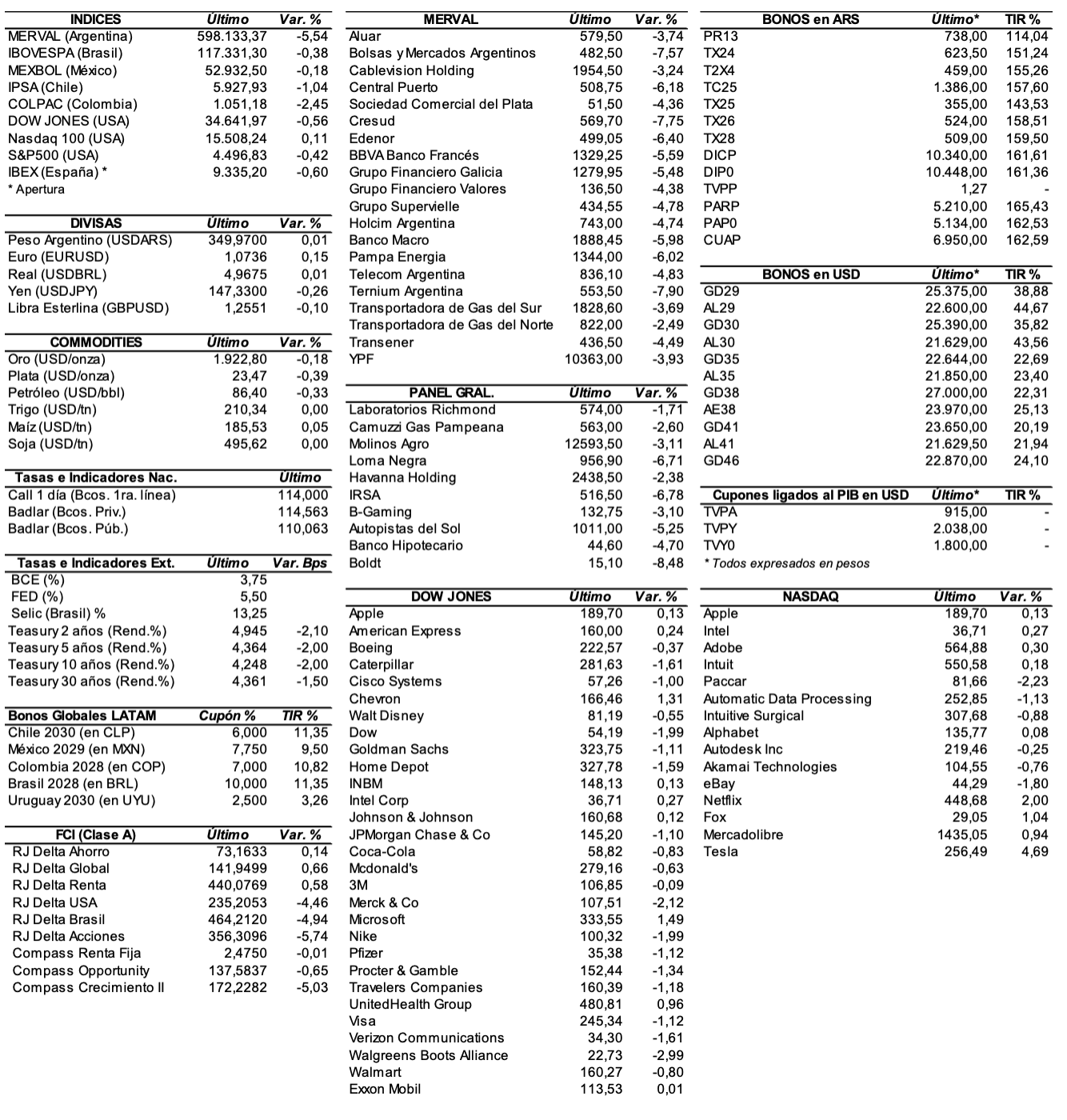

RENTA FIJA: Bonos en dólares cerraron la semana con importantes caídas. Mercado atento al dato de inflación de agosto.

Los bonos en dólares cerraron la semana pasada en baja, en un contexto de elevada incertidumbre sobre la política y economía doméstica de cara a las elecciones presidenciales de octubre.

Pero también influyó el fallo en contra de Argentina en el juicio por la expropiación de YPF, que si bien aún no se el monto de la penalidad que el país deberá pagar a Burford Capital, se prevé que podría alcanzar los USD 16.000 M. El gobierno apelaría en octubre.

Se suma a esto los temores a un posible desdoblamiento cambiario a fin de año, que deje mal parado a los ajustes por dólar (que pondrían al tipo de cambio más bajo), lo que afectó mucho a los bonos dollar linked y duales.

El riesgo país medido por el EMBI+Argentina se incrementó en la semana 65 unidades (+3,1%) y se ubicó en los 2155 puntos básicos.

De los títulos emitidos bajo ley local, el AL29 perdió 8,1%, el AL41 -8%, el AE38 -7%, el AL30 -6,6% y el AL35 -5,4%. De los emitidos bajo ley extranjera, el GD41 bajó 7,8%, el GD35 -7,8%, el GD29 -6,2%, el GD30 -6%, el GD38 -6% y el GD46 -2,7%.

Según la prensa, la directora Gerente del FMI, Kristalina Georgieva, le dijo al presidente Alberto Fernández en el marco de la cumbre del G-20 que se desarrolló en Nueva Delhi, que en la próxima reunión de directorio de noviembre plantearía la eliminación de la política de sobrecargos. De avanzar la iniciativa, podría implicar un alivio de alrededor de USD 1.000 M anuales.

El Tesoro saldrá al mercado local este jueves en busca de financiamiento para cubrir principalmente el vencimiento de la LECER X18S3 por un monto de ARS 680.143 M. El gobierno podría utilizar parte del fondeo extra de la licitación del pasado 31 de agosto, aunque creemos que el mismo se destinó para financiar las últimas medidas que anunció Massa para mejorar el ingreso.

Los bonos en pesos ajustables por CER de corta duration cerraron la semana con una ligera baja de 0,2% en promedio, mientras que se destacaron los títulos de larga duration con una suba de 4,6% en promedio, según el índice de bonos del IAMC.

El martes se conocerá el Indicador Sintético de Servicios Públicos de junio. El miércoles se publicará el Índice de Precios al Consumidor de agosto, la Utilización de la Capacidad Instalada en la Industria de julio, y las Estadísticas de Turismo Internacional de julio. Y el viernes se darán a conocer la Canasta Básica Alimentaria y Total de agosto.

RENTA VARIABLE: El S&P Merval perdió la semana pasada 16,1% y se ubicó en la zona de los 532.000 puntos

El índice S&P Merval perdió en las últimas cinco ruedas 16,1% y cerró en los 532.550,37 puntos, después de registrar un máximo semanal de 641.501,19 unidades, y un mínimo de 527.353,54 puntos.

El volumen operado en acciones en ByMA alcanzó los ARS 64.046,2 M, marcando un promedio diario de ARS 12.809,2 M. En tanto, en Cedears se negociaron ARS 101.202,4 M, dejando un promedio diario de ARS 20.240,5 M.

Las acciones que más cayeron en la semana fueron las de: Banco Macro (BMA) -21,1%, BBVA Banco Francés (BBAR) -20,1%, Bolsas y Mercados Argentinos (BYMA) -20%, Central Puerto (CEPU) -19,1%, Pampa Energía (PAMP) -18%, Grupo Financiero Valores (VALO) -18%, y Ternium Argentina (TXAR) -17,3%, entre las más importantes. No se registraron subas en las últimas cinco ruedas en el panel líder.

En la plaza externa, las acciones argentinas ADRs terminaron la semana con mayoría de bajas. Se destacaron: Pampa Energía (PAM) -15,3%, Central Puerto (CEPU) -14,5%, Transportadora de Gas del Sur (TGS) -12,6%, IRSA (IRS) -12,3%, Edenor (EDN) -12,3%, Cresud (CRES) -12,2%, Banco Macro (BMA) -11,4%, Grupo Supervielle (SUPV) -11%, e YPF (YPF) -10,9%, entre otras.

Sólo cerraron en alza: MercadoLibre (MELI) +0,5% y Globant (GLOB) +0,1%.

Indicadores y Noticias locales

Massa anuncia hoy proyecto de ley sobre el impuesto a las ganancias

El ministro Sergio Massa presentará hoy por la tarde el proyecto para que dejen de pagar Impuesto a las Ganancias la cuarta categoría los trabajadores y jubilados. Sólo estarían alcanzados los directores de las sociedades anónimas, los CEOs, gerentes y subgerentes y pensiones de privilegio. El proyecto implica que será alcanzado por el impuesto un porcentaje muy menor del total de empleados en relación de dependencia de todo el país. De todos modos, se implementaría un esquema puente con similares beneficios a partir de las remuneraciones de octubre de este año. El esquema que impulsa el Gobierno implicaría que sólo pagarían Ganancias trabajadores cuyo ingreso bruto mensual supere el ARS 1 M.

La inflación de agosto se ubicaría en torno al 12%

El miércoles el INDEC dará a conocer el dato de inflación de agosto, un mes marcado por la devaluación del tipo de cambio oficial luego de las PASO y la volatilidad en los dólares alternativos. Distintas consultoras esperan una variación de dos dígitos en el IPC del mes pasado, lo que dejaría un piso elevado para septiembre. Las previsiones rondan el 11%, aunque algunos sondeos ubican el dato por encima del 12%.

Indicadores monetarios

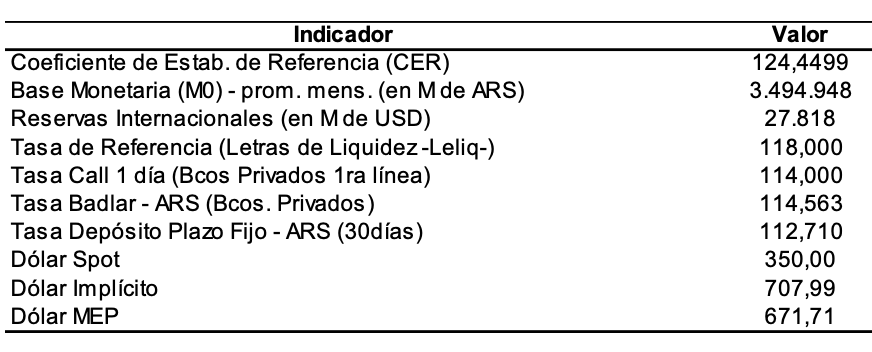

Las reservas internacionales disminuyeron en la semana USD 138 M y finalizaron en USD 27.682 M.

Tipo de cambio

El dólar contado con liquidación (implícito) perdió la semana pasada ARS 26,79 (-3,5%) y se ubicó en los USDARS 741,09, dejando una brecha con la cotización del mayorista de 111,7%. En tanto, el dólar MEP (o Bolsa) subió ARS 2,99 (+0,4%) y terminó ubicándose en los USDARS 673,36, marcando un spread con la divisa que opera en el MULC de 92,4%.

El tipo de cambio mayorista se sostuvo en las últimas cinco ruedas en USDARS 350 (vendedor), en un contexto en el que el BCRA compró en la semana USD 195 M, y lleva 19 ruedas consecutivas de racha positiva en su intervención cambiaria.

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.