Informe Diario 13 de Septiembre de 2021

- 13 de septiembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan en alza, tras 5 ruedas negativas seguidas

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana en alza (S&P 500 +0,5%, Dow Jones +0,5% y Nasdaq +0,5%), recuperándose tras cinco días consecutivos de pérdidas, su racha negativa más larga desde febrero. Las acciones vinculadas a la reapertura lideraron las ganancias en el pre-market.

Los casos de Covid-19 parecen tener una tendencia a la baja en EE.UU., con un promedio de 7 días hasta el viernes de alrededor de 136.000, por debajo del promedio de 157.000 casos nuevos a fines de agosto, según los CDC. La vacuna de Pfizer podría autorizarse para los niños a fines del próximo mes.

Se reduciría el déficit presupuestario federal en agosto.

Las principales bolsas de Europa operan con subas, mientras los inversores continúan analizando la última decisión política del Banco Central Europeo y los altos datos de inflación. La entidad monetaria había decidido la semana pasada desacelerar la compra de bonos bajo su programa de compras de emergencia pandémica (PEPP) en respuesta a una mayor inflación y crecimiento del PIB en la eurozona.

El BCE también revisó modestamente al alza sus pronósticos de inflación a mediano plazo, una decisión que siguió a los datos que muestran que en la eurozona alcanzó un máximo de una década del 3% en agosto.

Los mercados en Asia cerraron dispares, con las acciones de Hong Kong liderando las pérdidas. Las acciones de Alibaba cayeron luego de un informe del Financial Times respecto a que Beijing quiere romper Alipay de Ant Group y forzar la creación de una aplicación de préstamos separada.

Asimismo, las empresas de vehículos eléctricos chinos cayeron después que el ministro de Industria del país dijera que es necesaria la consolidación en el sector, ya que hay “demasiados” fabricantes de autos eléctricos. En Japón, Toyota y Honda también cayeron cuando criticaron un plan de impuestos a los vehículos eléctricos de la Cámara de Representantes de EE.UU. que beneficiaría a los tres grandes fabricantes de automóviles americanos.

El dólar (índice DXY) opera con subas, alcanzando un máximo de dos semanas, a medida que crecen las expectativas de una reducción gradual de estímulos de la Fed, a pesar de un aumento en los casos de Covid-19.

El euro registra un retroceso, a pesar que el BCE anunció un recorte gradual de sus compras de activos, comenzando a deshacer la ayuda económica de emergencia que ha puesto en marcha durante la pandemia.

El yen cae, cuando mejoran las perspectivas económicas en EE.UU. Asimismo, las definiciones del BCE para moderar sus estímulos llevan a los inversores a desarmar posiciones de cobertura en la divisa japonesa.

El petróleo WTI opera en alza por segunda rueda consecutiva, ya que las preocupaciones sobre menores suministros tras los daños del huracán Ida apoyaron al precio, junto con las expectativas de una mayor demanda.

El oro se mantiene estable, debido a la debilidad de los rendimientos de los bonos estadounidenses, pero la fortaleza del dólar mantuvo al metal bajo control mientras los inversores esperan las lecturas de inflación.

La soja registra un retroceso, aunque la fuerte demanda china y las preocupaciones sobre los suministros estadounidenses apuntalan a los precios.

Los rendimientos de los Treasuries estadounidenses caen levemente, mientras los inversores se mantienen a la espera de los datos de inflación y de la próxima reunión de política monetaria de la Fed.

Los rendimientos de los bonos europeos se mantienen estables.

CORPORATIVAS

TELEFÓNICA (TEF) ha contratado al banco de inversión Goldman Sachs para vender su participación del 50% a un operador de torres de telecomunicaciones en Reino Unido. La participación en Cornerstone Telecommunications Infrastructure Limited, que Telefónica comparte con su rival británica Vodafone, estaría valorada en unos USD 2.400 M.

UBER (UBER) apelará la sentencia de un tribunal neerlandés que dictamina que los conductores son empleados de la empresa y no contratistas independientes que hacen uso de su plataforma, dijo la compañía. «Estamos decepcionados con esta decisión porque sabemos que la abrumadora mayoría de los conductores desean seguir siendo independientes», dijo en un comunicado el director de la compañía para el norte de Europa, Maurits Schoenfeld.

LATAM

COLOMBIA: El gobernador del Banco Central de Colombia, Leonardo Villar, ha advertido que la recuperación económica y la creciente inflación en el país latinoamericano llevarán a reducir los estímulos por parte de la institución. «Vimos la necesidad de empezar a reducir la magnitud del estímulo», ha indicado Villar, si bien ha matizado que «eso no significa eliminar el estímulo por completo».

PERÚ: El Banco Central de Perú dijo que duplicaría su tasa de interés de referencia al 1%, su segundo aumento consecutivo en momentos en que una inflación persistente se registra en gran parte de América Latina, incluido el segundo productor de cobre del mundo. El Banco Central señaló que el alza no implica un ciclo sucesivo de incrementos en la tasa de interés, indicando que la política monetaria de Perú sigue siendo expansiva.

ARGENTINA

RENTA FIJA: Revés para el Gobierno. La oposición ganó las PASO en PBA, CABA y la mayoría de las provincias. Bonos en alza en el pre-market.

Finalmente el Gobierno tuvo un duro revés en las elecciones primarias (PASO) disputadas el domingo, donde perdió en la Provincia de Buenos Aires (PBA), la Ciudad (CABA) y la mayoría de las provincias, incluidas Córdoba, Santa Fe y Mendoza.

En la PBA, Diego Santilli se impuso con un 37,99% de los votos contra 33,64% de Tolosa Paz, Nicolás Del Caño obtuvo el 5,22%, José Luis Expert el 4,87% y Florencio Randazzo el 3,71%.

En tanto, en la Ciudad de Buenos Aires, Juntos por el Cambio ganó con un 48,19% de los votos (María Eugenia Vidal ganó la interna con López Murphy y Rubinstein), mientras que el Frente de Todos con Leandro Santoro como principal candidato obtuvo el 24,66%, seguido por Javier Milei con un 13,66%.

También, el frente Juntos se impuso con autoridad en casi todo el país, donde sus listas de diputados nacionales ganaron en 15 provincias. Además de haber repetido una victoria como en las PASO de 2019 en las provincias de Mendoza, Santa Fe, Córdoba, San Luis, Entre Ríos y CABA, la oposición ganó en Jujuy, Chaco, Corrientes, Misiones, La Pampa, Buenos Aires, Chubut y Santa Cruz.

De darse un resultado similar en las generales (14 de noviembre), el oficialismo perdería buena parte de su fuerza legislativa y un importante caudal político.

Pero antes de esa elección, el Gobierno tiene el desafío de mantener bajo control la situación económica y el primer test lo tendrá hoy en la apertura de los mercados. En el pre-market, los bonos en dólares muestran importantes subas en la mayoría de la curva de rendimientos. Los títulos emitidos bajo ley extranjera muestran ganancias de más de 2,5%. Por otro lado, la atención estará puesta en el dólar en sus distintas variantes.

Tras la derrota, y de cara a noviembre, el Gobierno prepara una agenda basada en la reactivación económica y podría haber algunos anuncios. Según la prensa, esa agenda comenzará hoy mismo, con la presentación del proyecto de Ley de Compre Argentino, Desarrollo de Proveedores y Compras para la Innovación junto al ministro de Desarrollo Productivo, Matías Kulfas. La iniciativa está prevista que se lance al mediodía en el Museo del Bicentenario de la Casa Rosada, y prevé privilegiar a las pymes nacionales.

En tanto, junto al ministro de Economía Martín Guzmán y al Secretario de Energía Darío Martínez, el Presidente encabezará el miércoles la presentación del proyecto de Ley de Promoción de Inversiones Hidrocarburíferas ante sindicatos, empresas petroleras, gobernadores y organizaciones de Pymes y empresas regionales e industria nacional.

Otro de los anuncios importantes que se prevén para los próximos días es la suba del Salario Mínimo, a cuyos fines el Ministerio de Trabajo convocó al Consejo del Salario Mínimo, para el próximo jueves 30/9. También se lanzaría el plan federal de reemplazo de planes sociales por empleo formal en varios sectores de la economía.

La semana pasada los bonos en dólares se manifestaron con caídas, en un contexto de incertidumbre frente a las elecciones primarias.

Los títulos públicos en pesos (especialmente los ligados al CER) se manifestaron con precios dispares. Según el índice de bonos del IAMC, los soberanos de corta duration subieron en promedio 0,2%, mientras que los de larga duration cayeron en promedio 0,6%.

Mañana se conocerá el dato de inflación minorista de agosto, mientras que el miércoles se publicará la cifra de la capacidad instalada de la industria de julio, entre los indicadores más importantes.

RENTA VARIABLE: Acciones ADRs suben con fuerza en Nueva York tras la derrota del Gobierno en las PASO

Tras la derrota del Gobierno, las acciones argentinas ADRs en el pre-market muestran fuertes subas. Edenor (EDN) +15,1%, Grupo Financiero Galicia (GGAL) +14,6%, Central Puerto (CEPU) +13,3%, Loma Negra (LOMA) +12,7%, Grupo Supervielle (SUPV) +12,6%,

Banco Macro (BMA) +12,1%, YPF (YPF) +10,5%, Telecom Argentina (TEO) +10,5%, y Transportadora de Gas del Sur (TGS) +10,2%, entre las más relevantes.

Esperamos que estos precios se vean reflejados en la apertura del mercado local, con el índice S&P Merval acercándose a los 80.000 puntos.

La semana pasada, en medio de cautela e incertidumbre inversora frente a las elecciones primarias (PASO), el mercado local de acciones cerró con ganancias, a pesar de la baja de las últimas tres ruedas y de las caídas de las bolsas mundiales frente a los temores sobre la variante Delta del Covid-19 y del fin del tapering de la Fed.

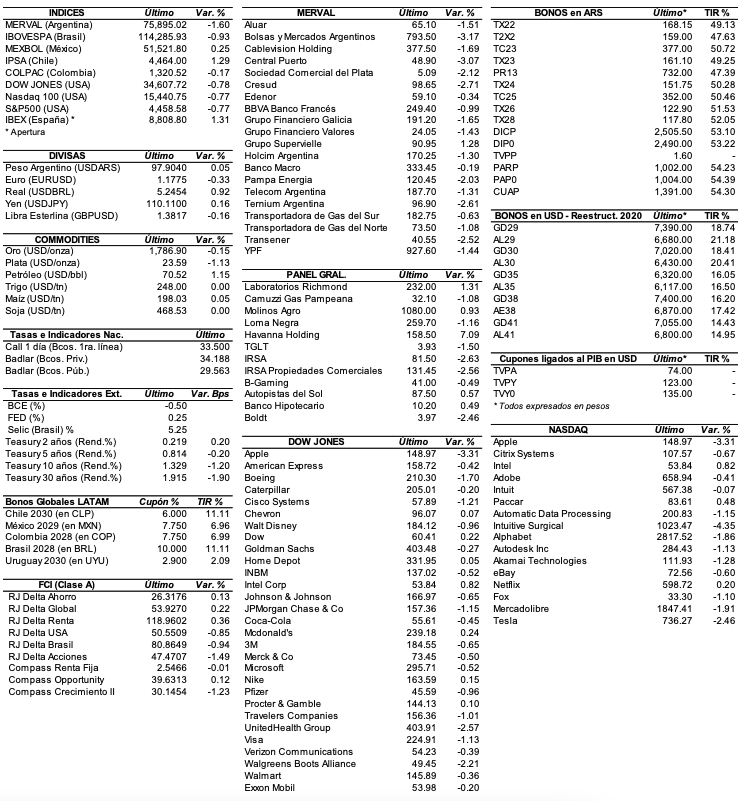

En este sentido, el índice S&P Merval subió en las últimas cinco ruedas 1,6% y cerró en los 75.895,02 puntos, tras registrar un máximo semanal de 79.311 unidades y un mínimo de 74.594 puntos.

El volumen operado en acciones en ByMA alcanzó en la semana ARS 9.525,2 M, marcando un promedio diario de ARS 1.905 M. En tanto, en Cedears se negociaron en el mismo período ARS 12.432,9 M, dejando un promedio diario de ARS 2.486,6 M.

Las acciones que mejor comportamiento tuvieron en la semana fueron las de: Cablevisión Holding (CVH) +8,9%, YPF (YPFD) +6,3%, y Grupo Supervielle (SUPV) +5,8%, entre las más importantes.

Sin embargo, terminaron en baja: Edenor (EDN) -7,9%, Holcim Argentina (HARG) -6,8% y Grupo Financiero Valores (VALO) -6,2%, entre otras.

En el exterior, las acciones argentinas ADRs se mostraron en su mayoría con caídas. Sobresalió la acción de Edenor (EDN) con una baja de 10,7%, seguida por Vista Oil & Gas (VIST) -8%, Bioceres (BIOX) -7,5%, Loma Negra (LOMA) -5,3%, Mercado Libre (MELI) -5,1%, y Cresud (CRESY) -5%.

Indicadores y Noticias locales

Índice de Condiciones Financieras cayó en agosto a -31,6 puntos

De acuerdo a privados, el Índice de Condiciones Financieras (ICF) cayó por segundo mes consecutivo pasando de -29.9 a -31.6 y casi volvió al nivel que tenía en mayo pasado. En agosto empeoraron tanto las condiciones locales como las internacionales, aunque en ambos casos la baja fue pequeña. El subíndice argentino sigue en zona de stress por amplio margen ubicándose en -65.4, es decir, 4 décimas peor que en julio y 2.5 puntos por debajo de junio, el mejor valor de la serie desde las PASO de agosto 2019. Mientras tanto, el subíndice internacional cayó de 35.1 a 33.8, pero está en zona de confort desde hace un año.

Empleo registrado se incrementó 1,7% YoY en junio

De acuerdo al Ministerio del Trabajo, el empleo registrado se incrementó +1,7% YoY en junio de 2021, representando una ganancia de 159.500 puestos de trabajo en los últimos 12 meses, la mayor parte de los mismos en el sector privado. La suba del total de trabajadores se explicó por la expansión del 1,5% en el sector privado y del 2,5% en el sector público, ya que el trabajo en casas particulares mostró una caída del 1,5% (7,1 mil trabajadores menos).

Incremento de 281,1% YoY en julio de turistas no residentes a la Argentina

El INDEC informó que en julio de 2021 se estimaron 3,7 mil llegadas de turistas no residentes a la Argentina, es decir un incremento de 281,1% YoY. En los siete meses transcurridos del año, se alcanzaron 71,1 miles de llegadas de turistas no residentes y se registró una disminución de 89,3% YoY. En julio, el saldo de turistas internacionales resultó negativo en 21,5 mil para toda la vía aérea internacional. Por su parte, el saldo de turistas en el período enero-junio fue negativo en 219,6 mil.

Indicadores monetarios

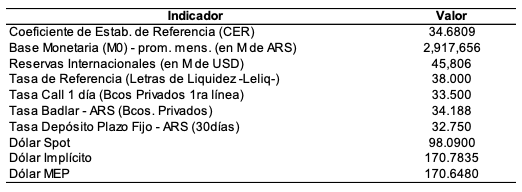

Las reservas internacionales disminuyeron USD 272 M, y finalizaron en USD 45.761 M.

Tipo de cambio

El contado con liquidación (implícito) subió tan sólo siete centavos en la semana, a ARS 170,78, dejando una brecha con la cotización del mayorista de 74,1%. En tanto, el dólar MEP (o Bolsa) ascendió también siete centavos en la semana a ARS 170,65, marcando un spread con la divisa que opera en el MULC de 73,9%.

Por su parte, el tipo de cambio mayorista acumuló en la semana un aumento de 23 centavos y cerró el viernes en ARS 98,09 (vendedor), en un contexto en el que el BCRA terminó con saldo positivo por primera vez en dos semanas, al adquirir USD 7,5 M, luego de vender más de USD 500 M en lo que va del mes.

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.