Informe Diario 20 de Septiembre de 2021

- 20 de septiembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan con fuertes caídas, mientras persisten los riesgos

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana con fuertes caídas (S&P 500 -1,6%, Dow Jones -1,8% y Nasdaq -1,4%), ya que los inversores continúan tomando posiciones de cobertura, en medio de varios riesgos que están emergiendo para el mercado. Los casos de Covid-19 (debido a la variante delta) permanecen en los niveles de enero a medida que se acerca un clima más frío en Norteamérica.

Mientras tanto, la secretaria del Tesoro, Janet Yellen, pidió al Congreso el domingo que eleve el techo de la deuda federal. En un artículo de opinión del Wall Street Journal, Yellen dijo que no elevar el techo de la deuda podría desencadenar una crisis financiera histórica.

Las acciones vinculadas al crecimiento global fueron las que más cayeron en el pre-market. Por otra parte, la Reserva Federal comienza una reunión de dos días el martes y los operadores están preocupados porque el banco central indique que está listo para comenzar a retirar el estímulo monetario en medio de una inflación creciente y una mejora en el mercado laboral. El índice de volatilidad VIX saltó por encima de 25 puntos, el más alto desde mayo.

Las principales bolsas de Europa operan con fuertes retrocesos, debido a que los mercados mundiales se enfrentaron a las preocupaciones sobre el calendario de reducción de estímulos de la Reserva Federal y a los temores en torno al afectado desarrollador inmobiliario China Evergrande Group.

La apertura a la baja en Europa se produce cuando las acciones mundiales están siendo afectadas en septiembre, tradicionalmente un mes débil para los mercados, y el Dow Jones registró tres semanas consecutivas de pérdidas por primera vez en 2021.

Los mercados en Asia cerraron con marcadas pérdidas, mientras las bolsas de China, Japón y Corea del Sur estuvieron cerradas el lunes por feriados. El índice Hang Seng de Hong Kong lideró las caídas, cuando las acciones del desarrollador China Evergrande Group continuaron cayendo.

El índice Hang Seng Properties cayó a un mínimo de 52 semanas. Las acciones de las aseguradoras que cotizan en la ciudad también se desplomaron. Las acciones de las principales mineras australianas también cayeron: Rio Tinto un -3,6%, Fortescue Metals Group un -3,73% mientras que BHP un -4,16%.

El dólar (índice DXY) opera en alza, ya que los operadores demandan cobertura antes de la reunión de política monetaria de la Reserva Federal para obtener indicaciones sobre cuándo comenzaría a reducir los estímulos.

El yen registra una suba, cuando no hay expectativas de cambios de la política monetaria en el decididamente moderado Banco de Japón para su reunión de este miércoles.

El yuan muestra una caída, tras las advertencias de los reguladores chinos que la insolvencia de Evergrande podría generar riesgos masivos en el sistema financiero del país si no se estabiliza.

El petróleo WTI opera en baja, debido a que la creciente aversión al riesgo pesa en los mercados bursátiles, mientras que la producción de petróleo del Golfo de México volvió a estar a pleno tras el paso de dos huracanes.

El oro avanza, aunque la fortaleza del dólar lo mantiene cerca de un mínimo de más de 5 semanas, ya que los inversores aguardan la reunión de la Reserva Federal en busca de señales sobre cuándo reduciría sus estímulos.

La soja registra una caída, debido a que la temporada de cosechas estadounidenses avanza rápidamente y la desaceleración de las exportaciones ejerce presión sobre las materias primas.

Los rendimientos de los Treasuries estadounidenses muestran fuertes bajas, a medida que los inversores se preparan para recibir indicaciones de política monetaria en una nueva reunión de la Reserva Federal.

Los rendimientos de los bonos europeos registran caídas, en línea con los US Treasuries.

CORPORATIVAS

CODERE (CDRE) prevé que la reestructuración de bonos acordada en abril quede completada el 5 de noviembre, una operación que forma parte de los planes para escapar a la quiebra dando el control del accionariado a los bonistas. Tras la operación, se liquidará la actual matriz del grupo Codere SA, creándose una nueva sociedad hólding de la que los bonistas tendrán un 95%.

EVERGRANDE (3333) vuelve a desplomarse a su nivel más bajo en más de 11 años, con la presión de los inversores ante el complicado pago de deuda al que tiene que hacer frente esta semana. La crisis del gigante inmobiliario chino ha arrastrado al Hang Seng de Hong Kong, a las acciones inmobiliarias y, con efecto contagio, a los mercados europeos. Evergrande tiene 310.000 millones de dólares (dos billones de yuanes) en deuda y tiene que pagar un cupón de bonos por 80 millones de dólares esta semana.

LATAM

COLOMBIA: El presidente de Colombia, Iván Duque, ha reclamado «herramientas financieras» para combatir la «emergencia climática», de tal forma que por ejemplo el Fondo Monetario Internacional (FMI) deje fuera de sus evaluaciones nacionales en materia de déficit los recursos destinados a fomentar un desarrollo sostenible y el respeto del medio ambiente.

MÉXICO: Durante agosto de 2021, en medio de la tercera ola de contagios de Covid-19, el nivel de actividad económica en México caería 0,2% respecto de julio. De confirmarse esta cifra, implicaría un freno en el proceso de recuperación pospandemia. El Indicador Oportuno de la Actividad Económica (IOAE) reflejó que las presiones se generan principalmente en el rubro de las actividades secundarias: las industrias nacionales mostrarían una reducción de 0,5% en su actividad económica, de acuerdo con las cifras del INEGI (Instituto Nacional de Estadística y Geografía).

ARGENTINA

RENTA FIJA: Tras la crisis política el Presidente modifica su Gabinete. Se aguarda reacción del mercado por dichos cambios.

Los bonos en dólares cerraron en alza la semana pasada, en medio del triunfo de la oposición en las PASO en casi todo el país.

El resultado desató la presentación de renuncia de varios funcionarios ligados a Cristina de Kirchner, descubriendo las fracciones internas de la coalición gobernante.

Los anuncios económicos vinculados al poder adquisitivo que estaban programados para el pasado jueves se suspendieron y se estima que podrían darse esta semana. Después de tomar la decisión del cambio de Gabinete, el presidente Alberto Fernández compartió un almuerzo con mandatarios provinciales en La Rioja, donde acordaron acelerar los anuncios sociales y económicos para revertir el resultado electoral. Las medidas estarán enfocadas en aumentar los recursos para programas sociales y asignaciones, tales como AUH y más fondos para la obra pública.

Luego del envío del Presupuesto 2022, se esperan novedades respecto a la fecha en la que Martín Guzmán asistirá al Congreso para dar su informe. El viernes, Sergio Massa firmó la resolución para que se habilite la convocatoria a la Comisión de Presupuesto que preside Carlos Heller y comenzarán las primeras reuniones. Sin embargo, se estima que el Presupuesto esté aprobado para después de las elecciones generales.

En tal Presupuesto, el Gobierno incorporó a través del decreto 622 publicado en el Boletín Oficial, los DEG recibidos del FMI por USD 4.334 M, para hacer frente a los dos próximos vencimientos con el organismo multilateral.

En cuanto a indicadores económicos, mañana martes se conocerá el dato del PIB del 2ºT21, el Costo de la Construcción y los Precios Mayorista de agosto. El miércoles se publicará la cifra del Intercambio Comercial de agosto.

Los bonos en pesos (especialmente los ligados al CER) se mostraron con precios dispares, en un contexto en el que la inflación minorista resultó por debajo de lo esperado. Según el índice bonos del IAMC, los títulos de corta duration subieron en promedio 0,1%, mientras que los de larga duration cayeron en promedio 1,9%.

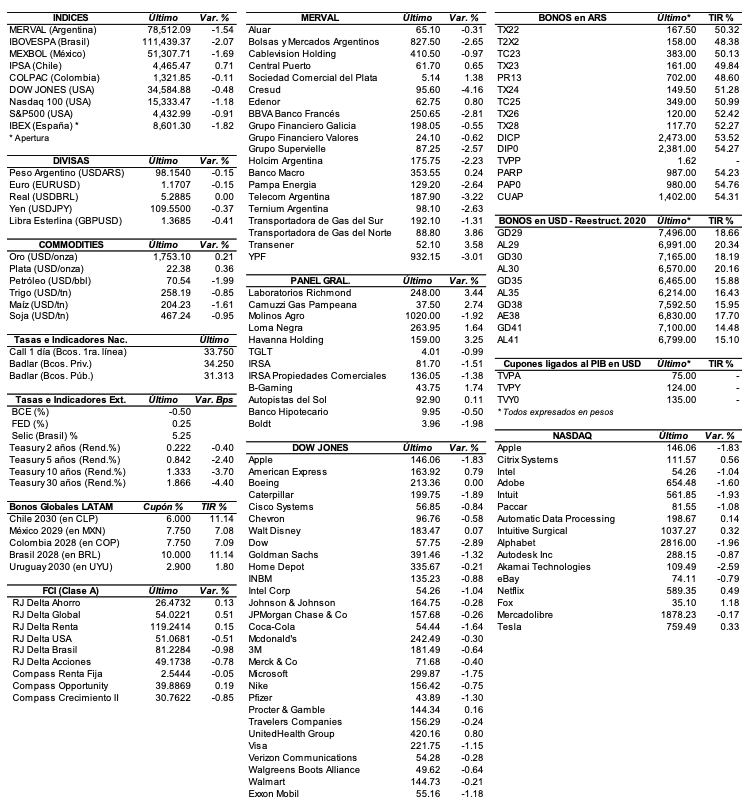

RENTA VARIABLE: El S&P Merval ganó en la semana 3,5%, en medio de una crisis política desatada tras la derrota del Gobierno en las PASO

La semana pasada comenzó con una importante suba después de la derrota del oficialismo en las elecciones primarias (PASO) del 12 de septiembre. Es que los inversores ya especulan con un cambio de gobierno en 2023.

Pero con el correr de la semana, se dieron una serie de acontecimientos políticos, generados por una crisis interna en el gobierno tras la dura derrota en las urnas, la cual provocó que varios funcionarios ligados al kirchnerismo pusieran a disposición del presidente su renuncia.

Esto originó algunas ruedas de inestabilidad, pero en el acumulado de la semana el saldo terminó siendo positivo. De esta forma, el índice S&P Merval subió en las últimas cinco ruedas 3,5% y cerró en los 78.512,09 puntos, tras testear un máximo semanal cercano a las 84.000 unidades.

El volumen operado en acciones en ByMA alcanzó en la semana los ARS 10.782,5 M, marcando un promedio diario de ARS 2.156,5 M. Mientras que en Cedears se negociaron ARS 13.771,7 M, dejando un promedio diario de ARS 2.754,3 M. Las acciones con mejor comportamiento en el período en cuestión fueron las de: Transener (TRAN) +28,5%, Central Puerto (CEPU) +26,2%, y Transportadora de Gas del Norte (TGNO4) +20,8%, entre las más importantes.

Sin embargo, terminaron en baja sólo: Grupo Supervielle (SUPV) -4,1% y Cresud (CRES) -3,1%.

En la plaza de Nueva York, las acciones argentinas ADRs se mostraron con mayoría de caídas. Se destacaron a la baja: Ternium (TX) -10%, Grupo Supervielle (SUPV) -8,4%, Cresud (CRESY) -7.2%, IRSA (IRS) -6,5%, Edenor (EDN) -6,5%, y Transportadora de Gas del Sur (TGS) -6,3%, entre las más importantes.

Indicadores y Noticias locales

Financiamiento en mercado de capitales aumentó 43% YoY en agosto

De acuerdo a la CNV, el financiamiento obtenido a través del mercado de capitales durante agosto alcanzó los ARS 95.347 M, registrando una suba de 43% YoY pero con una caída de -18% MoM. El financiamiento acumulado en los primeros ocho meses del año ascendió a USD 770.034 M, mostrando un incremento de 77% con respecto a igual período del 2020. Por otra parte, el acumulado de los últimos 12 meses alcanzó los USD 955.355 M, un 78% mayor al período inmediatamente anterior.

Consumidores pagan 6,22 veces más de lo que perciben productores

De acuerdo a la CAME, la brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios registró una expansión de 6,0% MoM en agosto. Es el quinto mes consecutivo que aumenta. La suba mensual fue impulsada por una baja de 7% en los precios al productor, mientras que los precios al consumidor bajaron 3,7% en los comercios pymes de cercanía y subieron 1,3% en los hipermercados. En promedio, los consumidores pagaron 6,22 veces más de lo que cobró el productor por los productos, cuando en junio esa diferencia fue de 5,87 veces y en junio de 5,22 veces.

Inflación de la Canasta de Ejecutivo se incrementó 51,8% en agosto

Según la UCEMA, la inflación en la Canasta del Profesional Ejecutivo (CPE) fue de 2,7% en agosto de 2021 y registró una suba de 51,8% YoY. En los primeros ocho meses del año la CPE aumentó 33,8% lo que equivale a 54,8% anualizado. El costo de la CPE en dólares registró una suba de 1,6% contra julio y se ubicó en USD 2.569. En relación con agosto de 2020, la CPE en dólares ascendió 10,5%.

Indicadores monetarios

Las reservas internacionales cayeron el viernes USD 191 M, pero en la semana perdieron USD 427 M. De esta forma, las reservas se ubicaron en USD 45.334 M.

Tipo de cambio

El dólar contado con liquidación (implícito) subió 1,1% y cerró en los ARS 172,58, marcando un spread con la divisa que opera en el MULC de 75,5%. En tanto, el dólar MEP (o Bolsa) ascendió 1% a ARS 172,44, dejando una brecha con el mayorista de 75,3%.

Por su parte, el tipo de cambio mayorista avanzó 27 centavos y cerro en ARS 98,35 (vendedor).

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.