Informe Diario 16 de Septiembre de 2021

- 16 de septiembre de 2021

- Posted by: Administrador

- Categoría: Economics, Finance & accounting, Informe diario, informes economiocos

www.maxintavalores.com opere online, consulte sus inversiones, precios e informes.

GLOBAL

Futuros de EE.UU. operan con leves bajas, tras un repunte previo

ESTADOS UNIDOS

Los futuros de acciones de EE.UU. operan esta mañana con leves bajas (S&P 500 -0,2%, Dow Jones -0,1% y Nasdaq -0,3%), tras un repunte durante la rueda previa, cuando el mercado intenta evitar que se repita el patrón característico de negociación estacionalmente débil de septiembre.

Después de 7 meses consecutivos de ganancias para el S&P 500 y una suba de casi 20% YTD a récords, Wall Street espera menores retornos para el resto del año. A lo largo de la historia, septiembre tendió a ser un mes típicamente negativo para las acciones. El S&P 500 ha caído un -0,56% durante el mes en promedio desde 1945.

Se incrementó fuertemente el índice manufacturero Empire State, pero se desaceleró el crecimiento de la producción industrial. Continuaron contrayéndose los inventarios de petróleo. Aumentarían levemente las peticiones de subsidios por desempleo, al tiempo que se contraerían el índice manufacturero de la Fed Filadelfia y las ventas minoristas.

Las principales bolsas de Europa operan en alza, contrarrestando la tendencia negativa observada en EE.UU. y Asia, ya que los inversores mundiales están atentos a los datos económicos y a los próximos movimientos de los principales bancos centrales. Preocupan la baja inflación en EE.UU. y las débiles ventas minoristas de China, lo que sugeriría una desaceleración en la recuperación económica mundial.

Por otra parte, el primer ministro del Reino Unido, Boris Johnson, reorganizó su gabinete, reemplazando a varios ministros de alto rango e instando a su gobierno a abordar la desigualdad económica después de la pandemia.

Aumentó el superávit comercial de la eurozona en julio.

Los mercados en Asia cerraron con caídas, cuando las acciones chinas lideraron las pérdidas a nivel regional. Las acciones de los casinos sufrieron fuertes bajas por segundo día consecutivo, ya que el gobierno de Macao busca aumentar las regulaciones sobre los mismos.

Aumentaron las exportaciones menos que las importaciones, por lo que la balanza comercial de Japón arrojó déficit en agosto.

El dólar (índice DXY) opera en alza, ya que los operadores esperan la reunión de política monetaria de la Reserva Federal de la próxima semana para obtener indicaciones sobre cuándo comenzaría a reducir los estímulos.

El euro sufre un retroceso, como contrapartida de la suba del dólar, ya que los inversores aguardan definiciones de la Fed y del BCE para armar posiciones en la divisa común.

El yen se mantiene estable, cuando los masivos flujos extranjeros hacia las acciones japonesas impulsaron al índice Nikkei 225 a alcanzar un máximo de varias décadas durante esta semana.

El petróleo WTI opera levemente en baja, pero mantiene la mayor parte de las ganancias del día anterior, después de una caída mayor a la esperada en las existencias de crudo en EE.UU.

El oro retrocede por el repunte del dólar, ya que los inversores dirigen su atención a la reunión de la Reserva Federal de la próxima semana en busca de señales sobre cuándo comenzaría a reducir su estímulo monetario.

La soja registra un avance, mientras la sólida demanda llevó a China a comprar de cuatro a seis cargas a granel a Brasil a principios de esta semana, lo que constituye una compra inusual para esta época del año.

Los rendimientos de los Treasuries estadounidenses muestran un sesgo alcista, antes de la publicación de los datos semanales de solicitudes de subsidios por desempleo.

Los rendimientos de los bonos europeos registran leves subas, en línea con los US Treasuries.

CORPORATIVAS

IBERDROLA (IBE) logra 2.300 millones de dólares para iniciar un proyecto marino en EE.UU. La construcción del proyecto Vineyard Wind, el primer gran parque eólico marino de Estados Unidos, comenzará esta semana frente a las costas del estado de Massachusetts tras captar una financiación USD 2.300 M, según anunció el promotor del proyecto.

SEAT, la unidad española de Volkswagen (VOWG_p), planea extender las suspensiones parciales al ensamblaje de automóviles en sus plantas cerca de Barcelona hasta bien entrado el año 2022 debido a los cuellos de botella en el suministro mundial de semiconductores, según informó en un comunicado. «El deterioro del suministro de semiconductores requiere ahora una reorganización, planificación y adopción de nuevos protocolos laborales», dijo SEAT, añadiendo que había empezado a negociar un plan de suspensión temporal de empleo con los sindicatos locales para cancelar algunos turnos de trabajo entre el 27 de septiembre y el 30 de junio de 2022.

LATAM

CHILE atrajo una gran demanda con nuevas ofertas de bonos sociales en dólares y euros el martes, tras semanas de gran actividad por parte de empresas y cuasisoberanos del país. El país colocó un bono de USD 1.150 M a 2029 con un rendimiento de tasa midswaps más 70 puntos básicos, lo que supone una reducción frente al precio inicial previsto de midswaps más 100 puntos básicos.

PERÚ: El presidente del Banco Central de Reserva (BCR) de Perú, Julio Velarde dijo frente a la Comisión de Presupuesto del Congreso de la República que presentará la actualización del reporte de inflación. En ese contexto, también se revisarán las expectativas de crecimiento para la economía del país, las cuales -indicó- van a la baja.

ARGENTINA

RENTA FIJA: Por crisis política se suspenden los anuncios económicos previstos para hoy. Presupuesto 2022 prevé un crecimiento de 4% del PIB.

Los bonos en dólares cerraron el miércoles con alzas, a pesar de la crisis política desatada ayer en el gobierno tras haber sido vencido en varias provincias argentinas por la oposición en las PASO.

A media jornada del miércoles, en sintonía con funcionarios de Axel Kicillof en la Provincia de Buenos Aires, los ministros Wado De Pedro (Interior), Salvarezza (Ciencia), Soria (Justicia), junto a Raverta (ANSeS) y Volnovich (PAMI), presentaron sus cartas de renuncia al presidente.

En medio de los problemas internos en el gobierno, anoche ingreso al Congreso el proyecto de ley del Presupuesto 2022. El mismo contempla un crecimiento del PIB del 4% para 2022, además de proyectar un tipo de cambio de ARS 131 y una inflación anual del 33%. Por otra parte, el texto incluyó un crecimiento del 4% del salario real, un déficit primario del 3,3% y un déficit financiero del 4,9%. También se proyecta un financiamiento del BCRA al Tesoro de 1,8% del PIB.

Sobre la política expansiva, el Presupuesto 2022, el gasto aumentaría del 2,3% a un 2,4%, incluyendo aumentos en rubros como ciencia y tecnología y educación, así como también en inversión social. También presupone un acuerdo con el FMI.

Asimismo, se realizaron nuevas proyecciones para el cierre de este año. El Gobierno espera una expansión del PIB de 8%, un dólar de ARS 102,40 (queda igual), una inflación de 45,1%, un salario real Ripte de 3,8%, un déficit primario de 4%, y un déficit financiero de 5,4%.

Por su parte, los títulos públicos en pesos (en especial los ligados al CER) cerraron con caídas el miércoles. Según el índice del IAMC, los soberanos de corta duration cerraron con una baja promedio de 0,2%, mientras que los de larga duration perdieron en promedio 0,5%.

Recordemos que hoy el Tesoro sale al mercado local con la licitación de tres Letras en pesos, donde buscará captar al menos ARS 12.000 M. La recepción de las ofertas comenzará a las 10 y finalizará a las 15 horas.

COMPAÑÍA GENERAL DE COMBUSTIBLES (CGC) colocó ONs dollar linked Clase 22 a 36 meses de plazo (vencimiento el 17 de septiembre de 2024), a una tasa fija de 3%, por un monto nominal de USD 20 M.

RENTA VARIABLE: A contramano del mundo, el S&P Merval perdió ayer 0,6%

La dura derrota del oficialismo en las elecciones primarias (PASO) generó una crisis interna en el gobierno, tras la presentación de la renuncia de varios funcionarios kirchneristas. Ayer por la tarde, Alberto Fernández convocó al resto de su equipo para analizar tal crisis desatada y lanzar un llamado de unidad bajo su figura, resistiéndose a reemplazar a sus ministros que habían salido a apoyarlo.

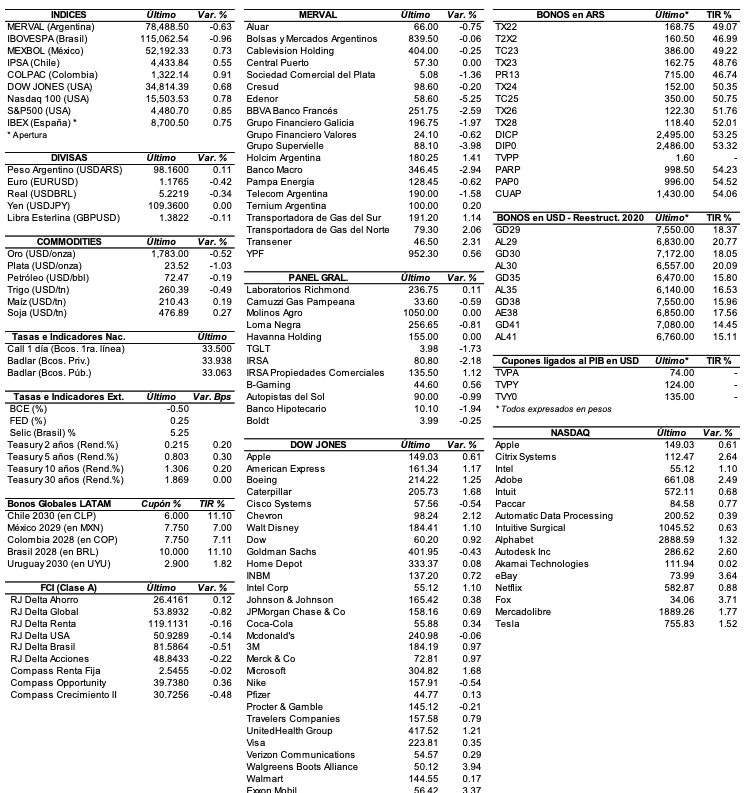

En este contexto, el índice S&P Merval perdió el miércoles 0,6% y cerró en los 78.488,50 puntos, después de registrar un mínimo de manera intradiaria de 77166 unidades.

El volumen operado en acciones en ByMA alcanzó los ARS 1.900,4 M, mientras que en Cedears se negociaron ARS 2.336,2 M. Las acciones que más cayeron fueron las de: Edenor (EDN) -5,3%, Grupo Supervielle (SUPV) -4%, Banco Macro (BMA) -2,9%, BBVA Banco Francés (BBAR) -2,6%, Grupo Financiero Galicia (GGAL) -2%, y Telecom Argentina (TECO2) -1,6%, entre las más importantes.

Sin embargo, terminaron en alza: Mirgor (MIRG) +5,7%, Transener (TRAN) +2,3%, Transportadora de Gas del Norte (TGNO4) +2,1%, y Holcim Argentina (HARG) +1,4%, entre otras.

En el exterior, las acciones argentinas ADRs cerraron con precios dispares. Terminaron en alza: Vista Oil & Gas (VIST) +4,9%, Tenaris (TS) +4,2%, Adecoagro (AGRO) +3,6%, Ternium (TX) +3,6%, y Mercado Libre (MELI) +1,8%, entre las más importantes. En tanto, cayeron: Edenor (EDN) -5,4%, Grupo Supervielle (SUPV) -2,8%, Banco Macro (BMA) -2,4%, Grupo Financiero Galicia (GGAL) -2% y Telecom Argentina (TEO) -1,7%, entre otras.

Indicadores y Noticias locales

Capacidad instalada de julio alcanzó el 64,1% (INDEC)

La utilización de la capacidad instalada en la industria alcanzó durante julio de 2021 el 64,1%, 7,3 puntos porcentuales por encima del mismo mes de 2020, cuando fue del 56,8%, según el INDEC. En ese sentido, los sectores que mostraron mejor performance fueron: Industrias metálicas básicas (81,0%), Papel y cartón (77,7%), Productos minerales no metálicos (77,2%), Refinación de Petróleo (72,1%), y Sustancias y Productos Químicos (70,2%).

Consumo de servicios públicos se incrementó 7,3% YoY en junio (INDEC)

Según el INDEC, el índice que mide el consumo de servicios públicos registró un aumento de 7,3% YoY en junio de 2021, siendo la tercera suba interanual consecutiva luego de romper una racha de 33 meses de continua contracción interanual. En relación con el mes de mayo de 2021, la serie sin estacionalidad del índice registra un aumento en su nivel de 2,6% MoM. Al mismo tiempo, el índice serie tendencia-ciclo tuvo una variación positiva de 0,3% en junio respecto al mes anterior.

Déficit primario cayó en términos reales 32% YoY durante julio (OPC)

De acuerdo a la OPC, durante agosto los ingresos totales fueron de ARS 661.791 M, mientras que, los gastos se ubicaron en ARS 923.081 M. Esta dinámica, de incremento de los recursos y de los gastos, resultó en un déficit primario de ARS 191.148 M, lo que implicó una reducción de 13,3% real YoY con relación al desequilibrio alcanzado en el mismo mes del año pasado. De esta manera, el déficit financiero del Sector Público Nacional fue en agosto de ARS 261.290 M, con una suba nominal del 18,6% pero una caída en términos reales del 21,7%.

Indicadores monetarios

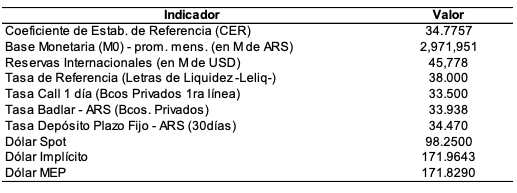

Las reservas internacionales disminuyeron USD 135 M después del pago a organismos internacionales y terminaron ubicándose en los USD 45.681 M.

Tipo de cambio

El dólar contado con liquidación (implícito) subió el miércoles 0,2% y se ubicó en los ARS 171,96, dejando una brecha con la cotización del mayorista de 75%, En tanto, el dólar MEP (o Bolsa) también ascendió 0,2% y cerró en los ARS 171,83, marcando un spread con la divisa que opera en el MULC de 74,9%.

Por su parte, el tipo de cambio mayorista cerró en ARS 98,25 (vendedor), aumentando ayer cuatro centavos respecto al martes, en un contexto en el que el BCRA terminó con saldo positivo en sus intervenciones por cuarto día consecutivo, al comprar USD 15 M (según fuentes de mercado).

Y Ver precios de acciones, bonos, y otra info. útil en:

http://www.fundacioncapital.

Disclaimer Este documento ha sido preparado por Maxinta Valores SA. con el único propósito de informar a sus destinatarios, y para su uso exclusivamente. No constituye ni puede interpretarse como una oferta, una invitación o un consejo de Maxinta Valores SA a quienquiera que sea para comprar o vender títulos valores o cualquier otro tipo de activos comerciales o financieros. Los datos que contiene provienen de o han sido compilados a partir de fuentes que Maxinta Valores SA. cree que son confiables, pero Maxinta Valores SA no asegura que sean exactos ni completos. Maxinta Valores SA., además, sugiere que el destinatario verifique los datos contenidos en este documento usando los provenientes de otras fuentes de información y análisis. Cualquier referencia a rendimientos ya cumplidos no es necesariamente una guía para el desempeño futuro. Las opiniones que se expresan en el documento son opiniones de Maxinta Valores SA. , corresponden a la fecha de la emisión y están sujetas a modificaciones sin aviso, en vista de que las evaluaciones dependen de cambios en el contexto general o específico tenido en cuenta. Maxinta Valores SA. no acepta responsabilidad alguna por pérdidas o daños seguidos del uso de este documento por el destinatario. Maxinta Valores SA puede, dentro de los límites permitidos por la ley, participar en las compañías o invertir en los activos mencionados en el documento, proponer y realizar negocios con sus emisores o tenedores, y prestar a o solicitar de ellos cualquier tipo de servicios financieros, bursátiles o comerciales. Las inversiones en monedas extranjeras están sujetas a fluctuaciones en la tasa de cambio, y en los costos. Antes de entrar en cualquier transacción el destinatario de este documento debería considerar su conveniencia y adecuación a sus particulares circunstancias, e independientemente revisar – con consejo profesional si fuera necesario – los específicos riesgos financieros, y las consecuencias legales, crediticias, impositivas y contables del caso. Ni este documento ni sus copias o adjuntos pueden ser reproducidos sin permiso escrito Maxinta Valores SA.